单选题某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务:(1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。(2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。(

题目

1128000

1408000

789600

0

相似考题

更多“单选题某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了”相关问题

-

第1题:

根据材料回答1~4题:

某化妆品有限公司系生产A系列化妆品和B系列护肤护发品的增值税一般纳税人,2011年10月发生以下各项业务:

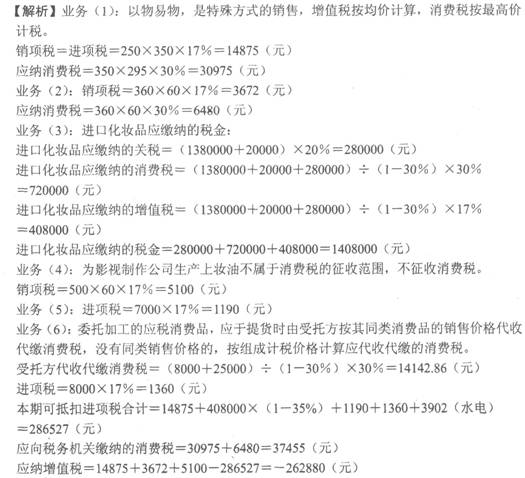

(1)用生产成本为10000元的350盒A系列化妆品换取原材料,约定按A化妆品当月销售平均价格250元/盒进行结算,双方互开专用发票。

(2)将A化妆品60盒与B护肤护发品60盒组成成套化妆品60套,销售给某商场,售价每套不含税价格360元,B护肤护发品的成本为35元/盒。

(3)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元。因管理的不善的原因,在白海关运往单位的途中,损失了35%的化妆品,已经申报了保险赔偿。

(4)本月附带为一个影视制作公司生产上妆油500盒,不含税销售价为60元/盒,本月收到全部价款。

(5)本期购进酒精一吨,取得专用发票,注明不含税售价为7000元。

(6)将成本25000元的材料委托其他厂加工D化妆品,支付加工费8000元并取得专用发票,D化妆品已收回,受托方没有同类销售价格。

(化妆品的利润率是5%,护肤护发品的利润率是5%,进口化妆品关税税率为20%,本期取得电、水等其他的增值税专用发票注明税额3902元,本期专用发票均通过认证,A化妆品当期最高价格295元/盒)

当期进口化妆品进口环节应缴纳的税金合计为( )元。

A.1408000

B.1108000

C.1128000

D.1468000

正确答案:A

-

第2题:

某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算应代收代缴的税金()元。(不考虑城建税及教育费附加)

- A、57857.14

- B、40500

- C、24000

- D、63642.86

正确答案:A -

第3题:

某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算本月增值税进项税额()元。

- A、47796

- B、313140

- C、312996

- D、629992

正确答案:C -

第4题:

某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务: (1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。 (2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。 (3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。 (4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。 (5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。 (6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。 (7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。 (本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;) 根据上述资料,回答下列问题: 业务(5)应缴纳的增值税为()元。

- A、0

- B、23.78

- C、26.4

- D、40.8

正确答案:B -

第5题:

某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务: (1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。 (2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。 (3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。 (4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。 (5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。 (6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。 (7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。 (本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;) 根据上述资料,回答下列问题: 本月应向税务机关缴纳的消费税为()元。

- A、61.65

- B、39.15

- C、22.5

- D、14.85

正确答案:D -

第6题:

某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算进口化妆品应缴纳的增值税和消费税()元。

- A、1128000

- B、1408000

- C、789600

- D、0

正确答案:A -

第7题:

单选题某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务: (1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。 (2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。 (3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。 (4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。 (5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。 (6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。 (7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。 (本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;) 根据上述资料,回答下列问题: 进口化妆品应缴纳的税金为()万元。A100

B133.86

C140.8

D180.84

正确答案: B解析: 业务(1) 进口化妆品应缴纳的税金: 进口化妆品应缴纳的关税=(138+2)×20%=28(万元) 进口化妆品应缴纳的消费税=(138+2+28)÷(1-30%)×30%=72 (万元) 进口化妆品应缴纳的增值税=(138+2+28)÷(1-30%)×17%=40.8(万元) 进口化妆品应缴纳的税金=28+72+40.8=140.8(万元) -

第8题:

单选题某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务: (1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。 (2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。 (3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。 (4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。 (5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。 (6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。 (7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。 (本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;) 根据上述资料,回答下列问题: 本月应向税务机关缴纳的消费税为()元。A61.65

B39.15

C22.5

D14.85

正确答案: C解析: 本月应缴纳的消费税:因为进口损失35%,所以进口环节可以扣除的消费税=72×(1-35%)=46.8(万元) 应纳消费税=22.5+39.15-46.8=14.85(万元) -

第9题:

单选题某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算本月增值税进项税额()元。A47796

B313140

C312996

D629992

正确答案: C解析: 暂无解析 -

第10题:

单选题某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算进口化妆品应缴纳的增值税和消费税()元。A1128000

B1408000

C789600

D0

正确答案: B解析: 暂无解析 -

第11题:

问答题1.某市区某化妆品有限公司为增值税一般纳税人,2017年5月发生以下各项业务:(1)从国外进口一批高档化妆品,成交价1380000元.货物运抵境内输入地点起卸前的运费.保险费及相关费用20000元,支付货物进口后的保险费用20000元。因管理不善,在自海关运往单位的途中,意外损失了35%的高档化妆品,已经申报了保险赔偿。剩余的高档化妆品用于生产加工A类高档化妆品。(2)以价值80000元的原材料委托县城的工厂加工C类高档化妆品,取得的专用发票上注明的加工费为55000元,受托方按规定代收代缴了税金。收回后全部销售,取得含税收入352152元。(3)当月委托B公司代销A类高档化妆品,发出货物,不含税售价为1500000元。(4)当月为修建职工浴室耗用上月购进的修理材料成本为20万元,其中运费成本为2.8万元(取得了增值税专用发票)。(5)销售B类高档化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B类高档化妆品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元;购进材料,取得防伪税控系统增值税专用发票上注明销售额100000元.增值税税额17000元,该批材料月末未入库。(6)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。(7)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。(8)月底,因资金紧张,经和B公司协商,就代销A类高档化妆品事宜,提前支付50%的款项,B公司已经将转账支票交付该公司。(说明:本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被化妆品生产车间领用;高档化妆品消费税税率为15%。)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。<4>.计算本月准予抵扣的增值税进项税额。正确答案:解析: -

第12题:

问答题1.某市区某化妆品有限公司为增值税一般纳税人,2017年5月发生以下各项业务:(1)从国外进口一批高档化妆品,成交价1380000元.货物运抵境内输入地点起卸前的运费.保险费及相关费用20000元,支付货物进口后的保险费用20000元。因管理不善,在自海关运往单位的途中,意外损失了35%的高档化妆品,已经申报了保险赔偿。剩余的高档化妆品用于生产加工A类高档化妆品。(2)以价值80000元的原材料委托县城的工厂加工C类高档化妆品,取得的专用发票上注明的加工费为55000元,受托方按规定代收代缴了税金。收回后全部销售,取得含税收入352152元。(3)当月委托B公司代销A类高档化妆品,发出货物,不含税售价为1500000元。(4)当月为修建职工浴室耗用上月购进的修理材料成本为20万元,其中运费成本为2.8万元(取得了增值税专用发票)。(5)销售B类高档化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B类高档化妆品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元;购进材料,取得防伪税控系统增值税专用发票上注明销售额100000元.增值税税额17000元,该批材料月末未入库。(6)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。(7)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。(8)月底,因资金紧张,经和B公司协商,就代销A类高档化妆品事宜,提前支付50%的款项,B公司已经将转账支票交付该公司。(说明:本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被化妆品生产车间领用;高档化妆品消费税税率为15%。)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。<2>.计算委托加工化妆品应代收代缴的税费。正确答案:解析: -

第13题:

某化妆品有限公司为增值税一般纳税人, 2015年3月发生下业务:(1)从国外空运进口一批化妆品,成交价格1380000元、运费20000元。进口关税280840元。在自海关运往单位的途中发生运费8000元,未取得运费发票。此化妆品入库后,其中的45%被生产领用继续加工化妆品(经海关审查,公司申报的完税价格未包含保险费。公司的解释是相关费用无法确定,海关对此依法进行调整);(2) 似成本为80000元的原材料委托某县甲企业加工化妆品,取得专用发票上注明的加工费50000元、辅助材料5000元,受托方按规定代收代缴了税金;(3) 当月采用分期收款方式销售A化妆品,当月发出货物,不含税售价为1500000元;合同约定分三期结算,自当月起,每月末结算一次;(4) 预收款方式销售B化妆品215000件,不含税单价58元,货物已经发出;(5)将自产的B化妆品,共1000套在展销会上作为小样,赠送给客商;(6) 为某影视公司定做演员用的油彩和卸装油一批,收取价税合计67.86万元 ,另收取运输费5万元,优质费2.02万元,均开具增值税普通发票;(7)通过当地非独立核算的口市部销售试制的新型化妆品100套,每套成本为100元,不含税单价为130元/套。(化妆品消费税税率30%)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。(单位:元)

(1)计算进口化妆品应缴纳的消费税。

(2)计算甲企业应代收代缴的消费税。

(3)计算甲企业应代收代缴的城市维护建设税和教育费附加。

(4)计算本月应缴纳的消费税(不含代收代缴部分)

答案:解析:(1)进口化妆品应缴纳的消费税= 【(1380000+ 20000)×(1+0.3%)+280840】÷(1-30%)×30%=722160(元)

(2)甲企业应代收代缴的消费税=(80000+50000+5000)÷(1-30%)×30%= 57857.14(元)

(3)甲企业应代收代缴的城建税和教育费附加=57857.14×(5%+3%)=4628. 57(元)

(4)舞台、戏剧、影视演员化妆用的上妆油、卸装油、油彩不缴纳消费税。当月应缴纳的消费税:=(1500000÷3+215000×58+1000×58+

130×100)×30%-722160×45%=3587328(元) -

第14题:

某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算本月应缴纳的消费税(不含进口环节)()元。

- A、0

- B、90295.38

- C、148500

- D、238795.38

正确答案:D -

第15题:

某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算当月应纳增值税()元。

- A、225221.38

- B、119841.38

- C、87521.38

- D、87377.38

正确答案:B -

第16题:

某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务: (1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。 (2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。 (3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。 (4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。 (5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。 (6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。 (7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。 (本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;) 根据上述资料,回答下列问题: 进口化妆品应缴纳的税金为()万元。

- A、100

- B、133.86

- C、140.8

- D、180.84

正确答案:C -

第17题:

某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务: (1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。 (2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。 (3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。 (4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。 (5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。 (6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。 (7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。 (本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;) 根据上述资料,回答下列问题: 本月应缴纳的增值税为()元。

- A、43274

- B、56894

- C、26.13

- D、0

正确答案:C -

第18题:

单选题某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算应代收代缴的税金()元。(不考虑城建税及教育费附加)A57857.14

B40500

C24000

D63642.86

正确答案: D解析: 暂无解析 -

第19题:

单选题某市区某化妆品有限公司为增值税一般纳税人,2015年9月发生以下各项业务: (1)从国外进口一批化妆品,成交价1380000元、货物运抵境内输入地点之前的运输保险费及相关费用20000元,支付货物进口后的保险费用20000元,缴纳关税280000元。因管理的不善的原因,在自海关运往单位的途中,意外损失了35%的化妆品,已经申报了保险赔偿。剩余的化妆品用于生产加工A化妆品。 (2)以价值80000元的原材料委托同市的其他工厂加工化妆品,取得专用发票上注明的加工费55000元,受托方按规定代收代缴了税金。 (3)当月委托B公司代销A化妆品,发出货物,不含税售价为1500000元。 (4)当月企业为修建浴室耗用材料,领用上月购进修理备件材料200000元。其中运费成本为28000万元(取得了增值税专用发票)。 (5)从农民手中购入药材一批,收购凭证注明支付价款100000元;直接运往某个体加工企业加工药物化妆品,加工后支付不含税加工费40000元,取得专用发票。收回后全部销售,取得含税收入352152元。 (6)销售B类化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B产品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元:购进材料,取得防伪税控系统增值税专用发票上注明销售100000元、增值税税额17000元,该批材料月末未入库。 (7)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。 (8)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。 (9)月底,因资金紧张,经和B公司协商,就代销化妆品事宜,提前支付50%的款项,B已经将转账支票交付该公司。(本月取得的相关发票均在本月申请并通过认证,进口关税为20%;进口化妆品全部被化妆品生产车间领用:不考虑地方教育附加。) 计算本月应缴纳的消费税(不含进口环节)()元。A0

B90295.38

C148500

D238795.38

正确答案: B解析: 暂无解析 -

第20题:

单选题某进出口公司从境外进口一批化妆品,海关审定的成交价格为30万元(折合人民币,下同),并支付境内复制权费5万元。进口化妆品运抵我国境内输入地点起卸前的运输费2万元,保险费0.2万元,为进口化妆品而向自己的采购代理人支付劳务费用0.3万元;另外,委托运输公司将此批货物从海关运往公司,取得增值税专用发票上注明价款1万元、增值税0.10万元。已知该批化妆品进口关税税率为10%,则该公司进口此批化妆品应缴纳关税( )万元。A3.72

B3.85

C3.22

D3.25

正确答案: C解析: -

第21题:

单选题某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务:(1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。(2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。(3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。(4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。(5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。(6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。(7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。(本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;)根据上述资料,回答下列问题:业务(5)应缴纳的增值税为()元。A0

B23.78

C26.4

D40.8

正确答案: C解析: 本月可以抵扣进项税业务(1):进口环节因管理不善损失了35%的化妆品,不可抵扣进项税,所以进口环节可以抵扣的进项税=40.8×(1-35%)=26.52(万元)业务(2):委托加工,支付的加工费可抵扣进项税额=5.5×17%=0.94(万元)业务(4):发生的运输费,可以抵扣进项税额=3000×11%=0.033(万元);另外购进材料,可抵扣进项税额1.7万元;合计可抵消进项税额=1.7+0.033=1.73(万元)业务(6):购进免税农产品可以抵扣进项税额,发生的认为管理不当属于非正常损失,其进项税额不得抵扣,所以购芦荟可以抵扣的进项税额=(25×13%+2.5×11%)×(1-3%)=3.42(万元)当期进项税额合计=26.5+0.94+1.73+3.42=32.59(万元)业务(3):委托代销实际收到货款计算销项税额=150×50%×17%=12.75(万元)应纳消费税=150×50%×30%=22.5(万元)业务(4)增值税销项税=(21500×58+1000×58)×17%=130.5×17%=22.19(万元)应纳消费税=(21500×58+1000×58)×30%=39.15(元)业务(5):闲置办公楼出租属于不动产租赁,预收一年的租金应该缴纳不动产租赁的增值税。应缴纳增值税=(20×12)÷(1+11%)×11%=216.22×11%=23.78(万元) -

第22题:

问答题1.某市区某化妆品有限公司为增值税一般纳税人,2017年5月发生以下各项业务:(1)从国外进口一批高档化妆品,成交价1380000元.货物运抵境内输入地点起卸前的运费.保险费及相关费用20000元,支付货物进口后的保险费用20000元。因管理不善,在自海关运往单位的途中,意外损失了35%的高档化妆品,已经申报了保险赔偿。剩余的高档化妆品用于生产加工A类高档化妆品。(2)以价值80000元的原材料委托县城的工厂加工C类高档化妆品,取得的专用发票上注明的加工费为55000元,受托方按规定代收代缴了税金。收回后全部销售,取得含税收入352152元。(3)当月委托B公司代销A类高档化妆品,发出货物,不含税售价为1500000元。(4)当月为修建职工浴室耗用上月购进的修理材料成本为20万元,其中运费成本为2.8万元(取得了增值税专用发票)。(5)销售B类高档化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B类高档化妆品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元;购进材料,取得防伪税控系统增值税专用发票上注明销售额100000元.增值税税额17000元,该批材料月末未入库。(6)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。(7)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。(8)月底,因资金紧张,经和B公司协商,就代销A类高档化妆品事宜,提前支付50%的款项,B公司已经将转账支票交付该公司。(说明:本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被化妆品生产车间领用;高档化妆品消费税税率为15%。)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。<3>.计算本月增值税销项税额。正确答案:解析: -

第23题:

单选题某化妆品生产企业位于市区,为增值税一般纳税人,2016年8月发生以下各项业务: (1)从国外进口一批化妆品,成交价138万元,相关费用2万元,支付货物进口后的保险费用2万元。在自海关运往单位的途中,因管理不善损失了35%的化妆品,已经申报了保险赔偿。该批化妆品全部用于继续生产A、B两种化妆品。 (2)以价值8万元的原材料委托市区内其他厂加工化妆品,支付加工费5.5元,并取得了增值税专用发票,受托方按规定代收代缴了税金。 (3)当月委托大成公司代销自产A化妆品,发出货物,不含税售价为150万元。 (4)销售B化妆品21500件,不含税单价58元,发生运费,取得运输公司开具增值税专用发票注明运输费3000元;将1000件B化妆品用于公益性捐赠;购进材料,取得增值税专用发票上注明销售额10万元、增值税税额1.7万元,该批材料已入库。 (5)将自由闲置办公楼一层出租,合同约定租期3年,从2016年8月至2019年7月。按照约定公司每月收取20万元租金收入(含税)。当月收取了一年的租金。 (6)从花农处购进芦荟,开具收购凭证价款25万元,委托甲运输公司运回企业,支付运输费2.5万元,取得甲运输公司开具的增值税专用发票。芦荟入库后由于管理不当,损失3%。 (7)月底,因资金紧张,经与大成公司协商,大成公司同意就代销化妆品事宜提前支付50%的款项,大成公司已经将转账支票交付该企业。 (本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被生产车间领用生产化妆品,化妆品消费税税率30%;) 根据上述资料,回答下列问题: 本月应缴纳的增值税为()元。A43274

B56894

C26.13

D0

正确答案: C解析: 综上:本月应缴纳的增值税=12.75+22.19+23.78-32.59=26.13(万元) -

第24题:

问答题1.某市区某化妆品有限公司为增值税一般纳税人,2017年5月发生以下各项业务:(1)从国外进口一批高档化妆品,成交价1380000元.货物运抵境内输入地点起卸前的运费.保险费及相关费用20000元,支付货物进口后的保险费用20000元。因管理不善,在自海关运往单位的途中,意外损失了35%的高档化妆品,已经申报了保险赔偿。剩余的高档化妆品用于生产加工A类高档化妆品。(2)以价值80000元的原材料委托县城的工厂加工C类高档化妆品,取得的专用发票上注明的加工费为55000元,受托方按规定代收代缴了税金。收回后全部销售,取得含税收入352152元。(3)当月委托B公司代销A类高档化妆品,发出货物,不含税售价为1500000元。(4)当月为修建职工浴室耗用上月购进的修理材料成本为20万元,其中运费成本为2.8万元(取得了增值税专用发票)。(5)销售B类高档化妆品21500件,不含税单价58元,发生不含税运费支出2000元,取得了国有一般纳税人运输企业开具的增值税专用发票;将1000件B类高档化妆品用于公益性捐赠,营业外支出账户按成本列支公益性捐赠发生额7000元;购进材料,取得防伪税控系统增值税专用发票上注明销售额100000元.增值税税额17000元,该批材料月末未入库。(6)从某废旧物资回收经营单位购入一批废旧物资,增值税专用发票上注明销售额5000元。(7)从自来水公司购进自来水,取得增值税专用发票,注明税额720元,其中20%的自来水用于职工浴室。(8)月底,因资金紧张,经和B公司协商,就代销A类高档化妆品事宜,提前支付50%的款项,B公司已经将转账支票交付该公司。(说明:本月取得的相关发票均在本月申请并通过认证,进口关税税率为20%;进口化妆品全部被化妆品生产车间领用;高档化妆品消费税税率为15%。)要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。<1>.计算进口高档化妆品应缴纳的税金。正确答案:解析: