单选题某有出口经营权的生产企业(增值税一般纳税人,适用税率17%),2015年3月出口自产货物取得销售收入100万美元(FOB价),出口退税税率为9%,汇率为1:6.25,上期留抵税额为53万元,计算2015年3月的免抵税额为()万元A 50B 3.25C 56.25D 3

题目

50

3.25

56.25

3

相似考题

更多“单选题某有出口经营权的生产企业(增值税一般纳税人,适用税率17%),2015年3月出口自产货物取得销售收入100万美元(FOB价),出口退税税率为9%,汇率为1:6.25,上期留抵税额为53万元,计算2015年3月的免抵税额为()万元A 50B 3.25C 56.25D 3”相关问题

-

第1题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%。2008年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.23

D.68

正确答案:C

当期免抵税额不得免征和抵扣税额=200×(17%-11%)=12(万元)

当期应纳税额=100×17%-(68-12)-6=-45(万元)

出口货物“免抵退”税额=200×11%=22(万元)

按规定,如当期期末留抵税额>当期免抵退税额时:

当期应退税额=当期免抵退税额

即该企业当期的应退税额=22(万元)

当期免抵税额=当期免抵退税额一当期应退税额

该企业当期免抵税额=22-22=0

5月末留抵结转下期继续抵扣税额

=45-22=23(万元)

-

第2题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%,2011年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万元;国内购进货物专用发票注明价款为200万元,进项税额34万元,发票通过认证;上期期末留抵税额6万元,该生产企业5月份免抵税额为( )万元。

A.0

B.11

C.22

D.68

正确答案:B

当期免抵退税不得免征和抵扣税额=200×(17%-11%)=12(万元)当期应纳税额=100×17%-(34-12)-6=-11(万元)

出口货物“免抵退”税额=200×11%=22(万元)按规定,如当期期末留抵税额<当期免抵退税额时:当期应退税额=当期期末留抵税额即该企业当期的应退税额=11(万元)

当期免抵税额=当期免抵退税额-当期应退税额=22-11=11(万元)

-

第3题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,2016年5月末未退税前计算出的期末留抵税款为19万,当期免抵退税额为15万元,当期免抵税额为( )万元。A.0

B.6

C.9

D.15答案:A解析:本题考查出口退税管理。当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额,当期免抵税额=0。 -

第4题:

某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物的离岸价格折合人民币690万元;已知,适用的增值税税率为13%,出口退税率为9%,月初无留抵税额。则下列关于该企业增值税的税务处理的表述中,说法正确的是( )。A.应缴纳增值税62.1万元,免抵增值税额为23.7万元

B.应退增值税58.2万元,免抵增值税额为0

C.应退增值税62.1万元,免抵增值税额为0

D.应退增值税58.2万元,免抵增值税额为3.9万元答案:D解析:当期不得免征和抵扣税额=690×(13%-9%)=27.6(万元),当期应纳增值税=150×13%-(105.3-27.6)=-58.2(万元),当期免抵退税额=690×9%=62.1(万元),62.1万元﹥58.2万元,则应退税额为58.2万元,免抵税额=62.1-58.2=3.9(万元)。 -

第5题:

某县自营出口的生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2018年10月购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额32万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额100万元,销项税额16万元。本月出口货物销售额折合人民币200万元。试计算该企业本期免、抵、退税额,应退税额,免抵税额及城建税税额。答案:解析:(1)当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)

(2)应纳增值税=100×16%-(32-6)-3=-13(万元)

(3)出口货物免、抵、退税额=200×13%=26(万元)

(4)当期期末留抵税额13万元小于当期免抵退税额26万元,故当期应退税额等于当期期末留抵税额13万元。

(5)当期免抵税额=26-13=13(万元)

(6)城建税=免抵税额13×5%=0.65(万元)。 -

第6题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,10月末未计算出口退税前的期末留底税额为19万元,当期免抵退税额15万元,则当期免抵税额为()。

- A、0

- B、4

- C、9

- D、15

正确答案:A -

第7题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%。2015年5月,出口设备40台,出口收入折合人民币200万元;国内销售设备取得销售收入100万人民币,收款117万元;国内购进货物取得专用发票注明价款为400万元,税额68万元,已通过认证;上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是()万元。

- A、0

- B、22

- C、26

- D、68

正确答案:B -

第8题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为15%,2016年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万元;国内购进货物专用发票注明价款为200万元,进项税额34万元,发票通过认证;上期期末留抵税额8万元,该生产企业5月份免抵税额为()万元。A0

B9

C21

D30

正确答案: A解析: 本题考核“增值税——出口退免税”。 当期免抵退税不得免征和抵扣税额=200×(17%-15%)=4(万元) 当期应纳税额=100×17%-(34-4)-8=-21(万元) 出口货物“免抵退”税额=200×15%=30(万元) 按规定,如当期期末留抵税额<当期免抵退税额时: 当期应退税额=当期期末留抵税额即该企业当期的应退税额=21 (万元) 当期免抵税额=当期免抵退税额-当期应退税额=30-21=9(万元) -

第9题:

多选题生产企业出口应纳增值税货物“免.抵.退”税额中的“免.抵”税额计算的正确公式有()A以一般贸易生产出口产品,当期免.抵税额=出口货物离岸价*外汇人民币牌价×退税率-当期应退税额

B以一般贸易生产出口产品,当期免.抵税额=出口货物离岸价×外汇人民币牌价×退税率

C以进料加工方式出口货物的,当期免.抵税额=(出口货物离岸价×外汇人民币牌价-海关核销免税进口料件组成的计税价格)×退税率-当期应退税额

D以进料加工方式出口货物的,当期免.抵总额=上期留抵税额

正确答案: D,C解析: 暂无解析 -

第10题:

单选题某具有出口经营权的电器生产企业增值税一般纳税人自营出口自产货物,2016年5月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为( )万元。A0

B6

C9

D15

正确答案: C解析: -

第11题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%。2015年5月,出口设备40台,出口收入折合人民币200万元;国内销售设备取得销售收入100万人民币,收款117万元;国内购进货物取得专用发票注明价款为400万元,税额68万元,已通过认证;上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是()万元。A0

B22

C26

D68

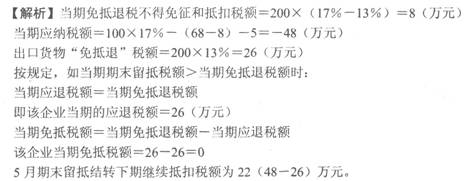

正确答案: A解析: 当期免抵退税不得免征和抵扣税额=200×(17%-13%)=8(万元)当期应纳税额=100×17%-(68-8)-5=48(万元)出口货物免抵退税额=200×13%=26(万元)按规定,如当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额即该企业当期的应退税额=26(万元)当期免抵税额=当期免抵退税额-当期应退税额该企业当期免抵税额=26-26=05月期末留抵结转下期继续抵扣税额=48-26=22(万元) -

第12题:

单选题某有出口经营权的生产企业(增值税一般纳税人,适用税率17%),2015年3月出口自产货物取得销售收入100万美元(FOB价),出口退税税率为9%,汇率为1:6.25,上期留抵税额为53万元,计算2015年3月的免抵税额为()万元A50

B3.25

C56.25

D3

正确答案: D解析: 暂无解析 -

第13题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

第14题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,2016年5月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为( )万元。A.0

B.6

C.9

D.15答案:A解析:当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额,当期免抵税额=0。故选项A符合题意。 -

第15题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口资产货物,2016年5月末退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,当期免抵税额为( )A.0

B.6

C.9

D.15答案:A解析: -

第16题:

某生产企业(具有出口经营权)为增值税一般纳税人,2020年2月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额105.3万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元。已知,适用的增值税税率为13%,出口退税率为10%,月初无留抵税额,相关发票均已在当月抵扣。则下列关于该企业增值税的税务处理中,说法正确的是( )。A.应缴纳增值税19.5万元,免抵增值税额为69万元

B.应退增值税65.1万元,免抵增值税额为0

C.应退增值税69万元,免抵增值税额为0

D.应退增值税65.1万元,免抵增值税额为3.9万元答案:D解析:当期不得免征和抵扣税额=690×(13%-10%)=20.7(万元),当期应纳增值税=150×13%-(105.3-20.7)=-65.1(万元),当期免抵退税额=690×10%=69(万元),69万元﹥65.1万元,会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 则当期应退税额为65.1万元,当期免抵税额=69-65.1=3.9(万元)。 -

第17题:

某有出口经营权的生产企业(增值税一般纳税人,适用税率17%),2015年3月出口自产货物取得销售收入100万美元(FOB价),出口退税税率为9%,汇率为1:6.25,上期留抵税额为53万元,计算2015年3月的免抵税额为()万元

- A、50

- B、3.25

- C、56.25

- D、3

正确答案:B -

第18题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为15%,2016年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万元;国内购进货物专用发票注明价款为200万元,进项税额34万元,发票通过认证;上期期末留抵税额8万元,该生产企业5月份免抵税额为()万元。

- A、0

- B、9

- C、21

- D、30

正确答案:B -

第19题:

单选题某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,10月末未计算出口退税前的期末留底税额为19万元,当期免抵退税额15万元,则当期免抵税额为()。A0

B4

C9

D15

正确答案: C解析: 暂无解析 -

第20题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%。2012年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备取得销售收入100万人民币,收款117万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。A0

B22

C26

D68

正确答案: C解析:

当期免抵退税不得免征和抵扣税额=200×(17%-13%)=8(万元);当期应纳税额=100×17%-(68-8)-5=-48(万元);出口货物免抵退税额=200×13%=26(万元)。按规定,如当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额,即该企业当期的应退税额=26(万元);当期免抵税额=当期免抵退税额-当期应退税额,该企业当期免抵税额=26-26=0,5月期末留抵结转下期继续抵扣税额=48-26=22(万元)。 -

第21题:

单选题某具有出几经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,2019年7月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为( )万元。A0

B6

C9

D15

正确答案: A解析: -

第22题:

单选题某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,10月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为()。A0

B6万元

C9万元

D15万元

正确答案: A解析: 未退税前当期留抵税额19万元,当期免抵退税额15万元,因为后者小于前者,所以当期应退税额为15万元,则当期免抵税额=当期免抵退税额-当期应退税额=15-15=0。 -

第23题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%。2012年12月出口设备40台,出口收入折合人民币300万元。本月国内销售设备取得销售收入200万人民币,收款117万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额5万元,该生产企业12月份留抵下期抵扣的税额是( )万元。A0

B12

C26

D68

正确答案: A解析:

当期免抵退税不得免征和抵扣税额=300×(17%-13%)=12(万元);当期应纳税额=200×17%-(68-12)-5=-27(万元);出口货物“免抵退”税额=300×13%=39(万元)。按规定,如当期期末留抵税额<当期免抵退税额时:当期应退税额=当期留抵税额;即该企业当期的应退税额=27(万元),当期免抵税额=当期免抵退税额-当期应退税额,该企业当期免抵税额=39-27=12(万元),留抵税额为0。 -

第24题:

单选题某生产企业(具有出口经营权)为增值税一般纳税人,2012年4月从国内采购生产用原材料一批,取得增值税专用发票,注明价款810万元、增值税税额137.7万元;当月国内销售货物取得不含税销售额150万元,出口自产货物取得收入折合人民币690万元;已知,该企业适用增值税税率为17%,出口退税率为13%,月初无留抵税额,相关发票均已经过主管税务机关认证并可以抵扣。则下列关于该企业增值税的税务处理中,说法正确的是()A应缴纳增值税25.5万元,免抵增值税额为89.7万元

B应退增值税84.6万元,免抵增值税额为0

C应退增值税89.7万元,免抵增值税额为0

D应退增值税84.6万元,免抵增值税额为5.1万元

正确答案: B解析: 免抵退税不得免征和抵扣税额=690×(17%-13%)=27.6(万元),当期应纳增值税=150×17%-(137.7-27.6)=-84.6(万元),当期免抵退税额=690×13%=89.7(万元),89.7万元﹥84.6万元,则应退税额为84.6万元,免抵税额=89.7-84.6=5.1(万元)。