单选题某跨国公司在A国和B国都设立了子公司,并且A国的所得税率高于B国。当该跨国公司的产品从A国转移到B国时,定价低于正常水平;而当该跨国公司的产品从B国转移到A国时,定价高于正常水平。这样,就可以多在B国缴纳税收,少在A国缴纳税收,由于B国的税率低,跨国公司交纳的所得税总量就减少了。这种定价策略称为( )。A 产地定价策略B 心理定价策略C 转移定价策略D 分区定价策略

题目

产地定价策略

心理定价策略

转移定价策略

分区定价策略

相似考题

更多“某跨国公司在A国和B国都设立了子公司,并且A国的所得税率高于B国。当该跨国公司的产品从A国转移到B国时,定价低于正常水平”相关问题

-

第1题:

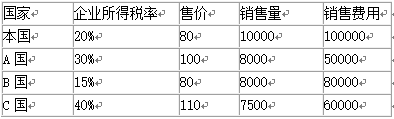

某跨国公司总部设在本国,同时在A、B、C三个国家各设有一个分部,该公司生产和销售一种产品,生产成本是50美元/个。不考虑贸易壁垒因素,以下是产品在四个国家的销售信息: 根据以上信息可以得出,本国向分部销售产品时,应当设置的最高和最低转移价格的国家是()。A.A国;C国

根据以上信息可以得出,本国向分部销售产品时,应当设置的最高和最低转移价格的国家是()。A.A国;C国

B.B国;C国

C.C国;B国

D.B国;A国答案:C解析:C国税率最高,应将利润转出,以少交税,所以C国的转移价格最高同理,B国税率最低,B国的转移价格应最低。 -

第2题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司向乙国政府缴纳的所得税为( )万美元。

- A、1

- B、2

- C、3

- D、4

正确答案:B -

第3题:

跨国公司的母公司所在国称为跨国公司的(),子公司的经营所在国称为()。

正确答案:母国;东道国 -

第4题:

避免双重征税协议规定()

- A、子公司所得税高于母公司,那么,母公司获取的投资收益不必再次纳税

- B、母公司所得税高于子公司,那么,母公司获取的投资收益不必再次纳税

- C、跨国公司仅仅需要在母公司所在国纳税,在子公司所在国不负担缴税义务

- D、东道国的税收政策对子公司没有影响

正确答案:A -

第5题:

国际转移定价是跨国公司把在一国的商品转移到另一国时所采用的价格。()

正确答案:错误 -

第6题:

单选题以下关于跨国公司的描述说法错误的是()。A跨国公司进行的是对外直接投资

B在一个或一个以上其他国家或地区建立分支机构或子公司

C母公司所在国称为跨国公司的母国或本国

D子公司所在国成为东道国

正确答案: B解析: 暂无解析 -

第7题:

单选题某跨国公司在A国的子公司成本控制的绩效非常突出,该跨国公司其他子公司纷纷向A国的子公司学习,这属于( )。A竞争性基准

B过程或活动基准

C一般基准

D内部基准

正确答案: B解析:

该跨国公司其他子公司纷纷向A国的子公司学习,这是企业内部之间互为基准进行学习与比较,因此是内部基准。 -

第8题:

单选题如果甲国征收的所得税较乙国高,跨国公司如何进行定价转移()A甲国向乙国出口时定低价

B甲国向乙国出口时定高价

C乙国向甲国出口时定低价

D乙国向甲国出口时定价不变

正确答案: B解析: 暂无解析 -

第9题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在双重纳税情况下,子公司同时向甲国政府缴纳税款( )万美元。A1.5

B2.4

C2.5

D3.5

正确答案: A解析: 暂无解析 -

第10题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司只需向甲国政府缴纳( )万美元。A0.3

B0.4

C0.5

D0.6

正确答案: A解析: 暂无解析 -

第11题:

单选题跨国公司进行国际避税最常用的一种手段,是将利润()A转移到高税国实现

B转移到低税国实现

C隐瞒

D抽逃

正确答案: A解析: 暂无解析 -

第12题:

单选题避免双重征税协议规定()A子公司所得税高于母公司,那么,母公司获取的投资收益不必再次纳税

B母公司所得税高于子公司,那么,母公司获取的投资收益不必再次纳税

C跨国公司仅仅需要在母公司所在国纳税,在子公司所在国不负担缴税义务

D东道国的税收政策对子公司没有影响

正确答案: A解析: 暂无解析 -

第13题:

以下关于跨国公司的描述说法错误的是()。

- A、跨国公司进行的是对外直接投资

- B、在一个或一个以上其他国家或地区建立分支机构或子公司

- C、母公司所在国称为跨国公司的母国或本国

- D、子公司所在国成为东道国

正确答案:B -

第14题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在双重纳税情况下,子公司应向乙国政府缴纳税款( )万美元。

- A、1

- B、2

- C、3

- D、4

正确答案:B -

第15题:

跨国公司进行国际避税最常用的一种手段,是将利润()

- A、转移到高税国实现

- B、转移到低税国实现

- C、隐瞒

- D、抽逃

正确答案:B -

第16题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司只需向甲国政府缴纳( )万美元。

- A、0.3

- B、0.4

- C、0.5

- D、0.6

正确答案:C -

第17题:

单选题下列关于转让定价转移利润的税法,正确的是()。A通常情况下,利润从高税国关联企业转移到低税国关联企业

B跨国公司利用转让定价避税还要借助所在国的推迟课税规定

C如果进口国的关税税率过高,那么用很高的转让定价向该国的关联企业出售产品就不一定有利

D在存在关税的情况下,跨国公司向所得税适用税率低的关联企业销售产品,转让价格越高越有利

正确答案: D解析: 暂无解析 -

第18题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 ( )是指居住国政府允许纳税人在本国税法规定的限度内,以已缴外国政府的税额,全部或部分抵免汇总缴纳本国政府相应的税额。A税务协定

B税款抵免

C免税

D税款扣除

正确答案: A解析: 暂无解析 -

第19题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司向乙国政府缴纳的所得税为( )万美元。A1

B2

C3

D4

正确答案: D解析: 暂无解析 -

第20题:

单选题某跨因公司在A国的子公司成本控制的绩效非常突出,该跨国公司其他子公司纷纷向A国的子公司学习,这属于()。A竞争性基准

B过程或活动基准

C一般基准

D内部基准

正确答案: D解析: 本题考核基准类型。该跨国公司其他子公司纷纷向A国的子公司学习,这是企业内部之间互为基准进行学习与比较,因此是内部基准。 -

第21题:

判断题国际转移定价是跨国公司把在一国的商品转移到另一国时所采用的价格。()A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

填空题跨国公司的母公司所在国称为跨国公司的(),子公司的经营所在国称为()。正确答案: 母国,东道国解析: 暂无解析 -

第23题:

单选题某跨国公司在A国和8国都设立了子公司,并且A国的所得税率高于8国。当该跨国公司的产品从A国转移到8国时,定价低于正常水平;而当该跨国公司的产品从B国转移到A国时,定价高于正常水平。这样,就可以多在B国缴纳税收,少在A国缴纳税收,由于B国的税率低,跨国公司交纳的所得税总量就减少了。这种定价策略称为( )。A产地定价策略

B心理定价策略

C转移定价策略

D分区定价策略

正确答案: C解析: 转移定价一般是指跨国公司为了获取整体利益最大化而实行的一种内部交易价格,也可指国内大型企业集团实行的内部的交易价格。跨国公司利用转移价格,可以把利润从所得税率较高的国家或地区转移到所得税率较低的国家或地区,从而减少交纳的所得税。