单选题计算营业利润时,不涉及的损益项目是 ( )A 资产减值损失B 公允价值变动净损益C 投资净收益D 所得税费用

题目

资产减值损失

公允价值变动净损益

投资净收益

所得税费用

相似考题

参考答案和解析

更多“计算营业利润时,不涉及的损益项目是 ( )”相关问题

-

第1题:

下列不构成营业利润的是( )。

A.营业收入

B.公允价值变动损益

C.投资净收益

D.营业外收支净额

正确答案:D

-

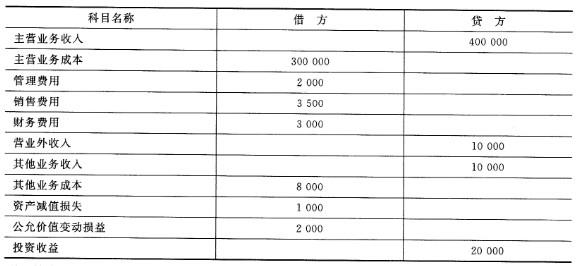

第2题:

资料:金华公司2012年损益类科目发生额资料如下:(单位:元)

(注:该公司应交所得税按照利润总额的25%计算,假设无其他纳税调整事项。)要求:根据上述资料计算下列利润表项目金额:(1)营业收入=()元;(2)营业成本=()元;(3)营业利润=()元;(4)利润总额=()元;(5)净利润=()元。

答案:解析:(1)营业收入=(410000)元;(2)营业成本=(308000)元;(3)营业利润=(110500)元;(4)利润总额=(120500)元;(5)净利润=(90375)元。

-

第3题:

以下对利润描述正确的有()

- A、利润是利润表项目

- B、利润反映了企业在一定时期的经营成果

- C、利润的金额取决于收入与费用,不涉及利得和损失

- D、利润反映了企业在一定日期的财务状况

- E、利润总额=营业利润+营业外收入-营业外支出

正确答案:A,B,E -

第4题:

固定资产业务不涉及当期的损益计算。

正确答案:错误 -

第5题:

下列不属于利润表的是()。

- A、营业利润

- B、留存利润

- C、投资损益

- D、营业外损益

正确答案:B -

第6题:

我国利润表是通过多步计算得出当期损益的,通常把利润计算分解为()三步。

- A、营业利润、利润总额和净利润

- B、主营业务收入、营业利润和可分配利润

- C、毛利、营业利润和利润总额

- D、毛利、营业利润和应税利润总额

正确答案:A -

第7题:

更正重要的以前年度损益类错账时,涉及损益项目的应通过()科目进行更正。

- A、留存收益

- B、未分配利润

- C、调整以前年度未分配利润

- D、以前年度损益调整

正确答案:D -

第8题:

单选题更正重要的以前年度损益类错账时,涉及损益项目的应通过()科目进行更正。A留存收益

B未分配利润

C调整以前年度未分配利润

D以前年度损益调整

正确答案: B解析: 暂无解析 -

第9题:

单选题下列不属于利润表的是()。A营业利润

B留存利润

C投资损益

D营业外损益

正确答案: B解析: 暂无解析 -

第10题:

判断题多步式利润表设计是多次配比分布完成净利润计算,即通过对当期收入、成本费用项目按性质加以归类,按利润形成的主要环节,分步计算当期净损益。按照以下三个步骤计算净利润:计算利润总额、营业利润,最后计算出净利润。A对

B错

正确答案: 对解析: 首先计算营业利润,然后计算出利润总额,最后计算出净利润。 -

第11题:

多选题资产负债表日后发生的调整事项的处理原则,可能会涉及到下列情况的处理。A不涉及损益以及利润分配的事项,直接调整相关科目

B涉及损益的事项,通过“以前年度损益调整”科目核算

C进行相关账务处理的同时,还应调整财务报表相关项目的数字

D涉及利润分配调整的事项,通过“利润分配——未分配利润”科目核算

正确答案: A,C解析: 资产负债表日后发生的调整事项,应具体分别以下情况进行处理:

(一)涉及损益的事项,通过“以前年度损益调整”科目核算。

(二)涉及利润分配调整的事项,直接在“利润分配——未分配利润”科目核算。

(三)不涉及损益以及利润分配的事项,调整相关科目。

(四)进行上述账务处理的同时,还应调整财务报表相关项目的数字,包括:

1. 资产负债表日编制的财务报表相关项目的期末或本年发生数;

2. 当期编制的财务报表相关项目的期初数或上年数;

3. 上述调整如果涉及附注内容的,还应当调整附注相关项目的数字。 -

第12题:

单选题我国利润表是通过多步计算得出当期损益的,通常把利润计算分解为()三步。A营业利润、利润总额和净利润

B主营业务收入、营业利润和可分配利润

C毛利、营业利润和利润总额

D毛利、营业利润和应税利润总额

正确答案: B解析: 第一步计算营业利润;第二步计算利润总额;第三步计算出净利润。 -

第13题:

在计算利润总额时,不会涉及( )。

A.营业外支出

B.投资收益

C.营业利润

D.所得税费用

正确答案:D

在计算利润总额时,不会涉及所得税费用。 -

第14题:

多步式利润表设计是多次配比分布完成净利润计算,即通过对当期收入、成本费用项目按性质加以归类,按利润形成的主要环节,分步计算当期净损益。按照以下三个步骤计算净利润:计算利润总额、营业利润,最后计算出净利润。

A对

B错

错

首先计算营业利润,然后计算出利润总额,最后计算出净利润。 -

第15题:

在计算营业利润时涉及的收入项目包括()。

- A、主营业务收入

- B、其他业务收入

- C、公允价值变动损益

- D、投资收益

- E、营业外收入

正确答案:A,B,C,D -

第16题:

我国的企业多采用多步式损益表,分类计算利润,包括()。

- A、主营业务毛利

- B、主营业务利润

- C、营业利润

- D、利润总额

- E、净利润

正确答案:A,B,C,D,E -

第17题:

计算施工企业营业利润时,涉及的因素包括()。

- A、营业外支出

- B、工程结算利润

- C、其他业务利润

- D、财务费用

- E、管理费用

正确答案:B,C,D,E -

第18题:

损益表的主要项目有()。

- A、销售利润

- B、营业利润

- C、利润总额

- D、净利润

- E、上年利润

正确答案:A,B,C,D -

第19题:

多选题在计算营业利润时涉及的收入项目包括()。A主营业务收入

B其他业务收入

C公允价值变动损益

D投资收益

E营业外收入

正确答案: C,B解析: 暂无解析 -

第20题:

多选题下列有关资产负债表日后调整事项账务处理的表述中,正确的有()。( 2017年)A涉及损益类的,通过“以前年度损益调整”科目核算

B涉及利润分配调整的,直接在“利润分配一未分配利润”科目核算

C涉及损益类的,直接调整相关会计科目及报表相关项目

D无论是否涉及损益和利润分配,都直接调整财务报表相关项目的年末数

E不涉及损益和利润分配的,直接调整相关会计科目及报表相关项目

正确答案: D,B解析: -

第21题:

多选题我国的企业多采用多步式损益表,分类计算利润,包括()。A主营业务毛利

B主营业务利润

C营业利润

D利润总额

E净利润

正确答案: D,E解析: 暂无解析 -

第22题:

多选题计算施工企业营业利润时,涉及的因素包括( )A营业外支出

B工程结算利润

C其他业务利润

D财务费用

E管理费用

正确答案: E,A解析: -

第23题:

多选题下列关于资产负债表日后事项期间调整事项处理的表述中,正确的有( )。A涉及损益的事项,通过“以前年度损益调整”科目核算

B涉及利润分配调整的事项,直接在“利润分配——未分配利润”科目核算

C不涉及损益及利润分配的事项,调整相关科目

D通过相关账务调整后,还应同时调整财务报表相关项目的数字

正确答案: B,C解析: 暂无解析