单选题乙企业在2010年1月1日发行了3年期公司债券。实际收到发行价款52802.1万元,债券面值50 000万元,每半年付息一次,到期还本,票面利率为6%,实际利率4%。采用实际利率摊销法。则乙企业2010年12月31日“应付债券——利息调整”的余额为 ( )A 443.96万元B 1 905.3万元C 1 056.04万元D 1 047.16万元

题目

443.96万元

1 905.3万元

1 056.04万元

1 047.16万元

相似考题

更多“单选题乙企业在2010年1月1日发行了3年期公司债券。实际收到发行价款52802.1万元,债券面值50 000万元,每半年付息一次,到期还本,票面利率为6%,实际利率4%。采用实际利率摊销法。则乙企业2010年12月31日“应付债券——利息调整”的余额为 ( )A 443.96万元B 1 905.3万元C 1 056.04万元D 1 047.16万元”相关问题

-

第1题:

甲公司2009年1月1日购入A公司当日发行的 3年期公司债券,作为持有至到期投资核算。 购买价款为53 000万元,另支付相关费用50万元,债券面值50 000万元,每年付息一次,到期还本,该债券票面利率3%,实际利率2%。采用实际利率法摊销,则甲公司2010年12月 31日“持有至到期投资一利息调整”科目的余额为( )万元。

A.2 163.22

B.2 000

C.1 555.94

D.1 070.8

正确答案:A

解析:(1)2009年1月1日“持有至到期投资-利息调整”余额=53 000+50-50 000=3 050(万元),2009年12月31日实际利息收入=53 050×2%=1 061(万元),应收利息:

50 000×3%=1 500(万元),“持有至到期投资-利息调整”摊销额=1 500-1 061=439(万元)。

(2)2010年12月31日实际利息收入=(53 050-439)×2%=1 052.22(万元),应收利息;

50 000×3%=1 500(万元),“持有至到期投资-利息调整”摊销额=1 500-1 052.22=447.78(万元)。

(3)2010年12月31日“持有至到期投资-利息调整”的余额=3 050-439-447.78=2 163.22(万元)。 -

第2题:

A企业2011年1月1日发行的3年期公司债券,实际收到款项28.56万元,债券面值30万元,到期一次还本付息,票面利率10%,实际利率12%。对利息调整采用实际利率法摊销,不考虑其他因素,则2012年12月31日应付债券的账面余额为( )万元。

A.36.09

B.31.99

C.35.83

D.36.83

正确答案:C

解析:本题考核应付债券的核算。2011年12月31日应付债券的摊余成本=28.56+28.56×12%=31.99(万元)。2012年12月31日应付债券的摊余成本=31.99+31.99×12%=35.83(万元)。 -

第3题:

甲公司2007年1月1日购人A公司发行的3年期公司债券作为持有至到期投资金融资产。公允价值为52 000万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面利率6%,实际利率4%。采用实际利率法摊销利息调整,甲公司2007年因该债券而确认的投资收益为( )万元。

A.3833.3

B.3120

C.2080

D.2070.8

正确答案:D

2007年6月30日计算的实际利息收入=期初摊余成本×实际利率=52 000 ×4%÷2 =1 040(万元);2007年12月31日计算的实际利息收入=[52 000-(50 000×3%-52 000×2%)]×2%=51 540×2%=1 030.8(万元);2007年实际利息收入=1 040+1 030.8=2 070.8(万元)。 -

第4题:

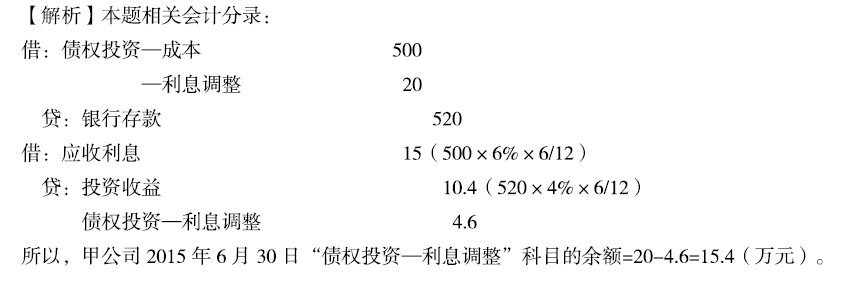

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为持有至到期投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额为( )万元。A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:附会计分录:

借:持有至到期投资——成本 500

——利息调整 20

贷:银行存款 520

借:应收利息 15(500×6%×6/12)

贷:投资收益 10.4(520×4%×6/12)

持有至到期投资——利息调整 4.6

所以,甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额=20-4.6=15.4(万元)。 -

第5题:

A企业2019年1月1日发行3年期公司债券,实际收到款项28万元,债券面值30万元,到期一次还本付息,票面利率为10%,实际利率为12%。对利息调整采用实际利率法摊销,不考虑其他因素,计算结果保留两位小数。则2020年12月31日应付债券的摊余成本为( )万元。A.31.36

B.28.36

C.35.12

D.28.76答案:C解析:2019年12月31日应付债券的摊余成本=28+(28×12%-30×10%)+30×10%=31.36(万元),2020年12月31日应付债券的摊余成本=31.36+(31.36×12%-30×10%)+30×10%=35.12(万元)。 -

第6题:

甲公司于2009年1月1日对外发行4年期公司债券,面值为1 000万元,票面年利率为5%,分次付息,到期一次还本,实际收到发行价款965万元。该公司对利息调整采用实际利率法摊销,不考虑其他相关税费。实际利率为6%。2010年12月31日,该项应付债券确认的利息费用为( )万元。A.57.9

B.58.37

C.50

D.8.37答案:B解析:2009年12月31日应付债券的摊余成本=965+(965×6%-1000×5%)=972.9(万元);2010年12月31日,该债券应该确认的利息费用=972.9×6%=58.37(万元)。 -

第7题:

单选题甲公司2016年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2016年12月31日“应付债券——利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: 暂无解析 -

第8题:

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。 要求:根据上述资料,回答下列题。 2013年1月1日“持有至到期投资一利息调整”余额是( )万元。AO

B1950

C1900

D2000

正确答案: D解析: 甲公司购入的持有至到期投资的成本=51950+50=52000(万元),所以2013年1月1日“持有至到期投资一利息调整”余额=51950+50-50000=2000(万元)。 -

第9题:

单选题中南公司2013年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2013年12月31日“应付债券一利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: C解析: (1)2013年6月30日实际利息费用=期初摊余成本×实际利率=52802.1×4%÷2=1056.04(万元)

应付利息=债券面值×票面利率=50000×6%÷2=1500(万元)差额=1500-1047.16=452.84(万元)

(2)2013年12月31日

实际利息费用=(52802.1-443.96)×2%=1047.16(万元)

应付利息=50000×6%÷2=1500(万元)

(3)2013年12月31日“应付债券一利息调整”的余额=2802.1-443.96-452.84=1905.3(万元) -

第10题:

单选题乙企业2010年1月1日发行了3年期公司债券。实际收到发行价款为52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面利率为6%,实际利率4%。采用实际利率法摊销。则乙企业2010年6月30日应付债券的摊余成本为 ( )A443.96万元

B50000万元

C49556.04万元

D52358.1 4万元

正确答案: C解析: -

第11题:

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。要求:根据上述资料,回答下列(1)~(3)题。2013年12月31日"持有至到期投资-利息调整"的余额是()万元。A1018.78

B1070.8

C1069.8

D1069.78

正确答案: C解析: 暂无解析 -

第12题:

单选题A企业2017年1月1日发行3年期公司债券,实际收到款项28万元,债券面值30万元,到期一次还本付息,票面利率为10%,实际利率为12%。对利息调整采用实际利率法摊销,不考虑其他因素,计算结果保留两位小数。则2018年12月31日应付债券的摊余成本为( )万元。A31.36

B28.36

C35.12

D28.76

正确答案: A解析: -

第13题:

甲公司于2009年1月1日对外发行4年期公司债券,面值为1 000万元,票面年利率为5%,分次付息,到期一次还本,实际收到发行价款965万元。该公司对利息调整采用实际利率法摊销,不考虑其他相关税费。经计算其实际利率为6%。2010年12月31日,就该项应付债券应确认的利息费用为( )万元。(计算结果保留两位小数)

A.57.9

B.58.37

C.50

D.8.37

正确答案:B

解析:2009年12月31日应付债券的摊余成本=965+(965×6%-1 000×5%)=972.9(万元);2010年12月31日,该公司应确认的利息费用=972.9×6%=58.37(万元)。 -

第14题:

甲公司20×9年1月1日购入A公司发行的3年期公司债券,公允价值为10 560.42万元,债券面值10 000万元,每半年付息一次,到期还本,票面年利率6%,半年实际利率2%。采用实际利率法摊销,则甲公司2×10年1月1日持有至到期投资摊余成本为( )万元。(计算结果保留两位小数)

A.10 471.63

B.10 381.06

C.1 056.04

D.1 047.16

正确答案:B

解析:本题考核持有至到期投资的核算。

(1)20×9年6月30日

实际利息收入=期初摊余成本×实际利率=10 560.42×2%=211.21(万元)

应收利息=债券面值×票面利率=10 000×6%÷2=300(万元)

利息调整摊销额=300-211.21=88.79(万元)。

(2)20×9年12月31日

实际利息收入=(10 560.42-88.79)×2%=209.43(万元)

应收利息=10 000×6%÷2=300(万元)

利息调整摊销额=300-209.43=90.57(万元)

(3)2×10年1月1日摊余成本=10 560.4 2-88.79-90.57=1 0 381.06(万元)。 -

第15题:

(2016真题)甲公司2015年1月1日购入乙公司发行的3年期公司债券作为债权投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资——利息调整”科目的余额为( )万元。A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:附会计分录:

借:债权投资——成本 500

——利息调整 20

贷:银行存款 520

借:应收利息 15

贷:投资收益 10.4

债权投资——利息调整 4.6

所以,甲公司2015年6月30日“债权投资——利息调整”科目的余额=20-4.6=15.4(万元)。 -

第16题:

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整” 科目的余额为()万元。A.10.4.

B.15.4

C.4.6

D.20.0答案:B解析:

-

第17题:

甲公司于2009年1月1日对外发行4年期公司债券,面值为1 000万元,票面年利率为5%,分次付息,到期一次还本,实际收到发行价款965万元。该公司对利息调整采用实际利率法摊销,不考虑其他相关税费。实际利率为6%。2010年12月31日,该项应付债券确认的利息费用为( )万元。A. 57.9

B. 58.37

C. 50

D. 8.37答案:B解析:2009年12月31日应付债券的摊余成本=965+(965×6%-1 000×5%)=972.9(万元);2010年12月31日,该债券应该确认的利息费用=972.9×6%=58.37(万元)。 -

第18题:

甲公司2016年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2016年12月31日“应付债券——利息调整”的余额为()万元。

- A、443.96

- B、1905.3

- C、1056.04

- D、1047.16

正确答案:B -

第19题:

单选题甲公司2017年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,半年实际利率为2%。则甲公司2017年12月31日“应付债券——利息调整”的余额为( )万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: C解析:

2017年6月30日:

实际利息费用=期初摊余成本×实际利率=52802.1×2%=1056.04(万元);

应付利息=债券面值×票面利率=50000×6%/2=1500(万元);

利息调整摊销额=1500-1056.04=443.96(万元)。

2017年12月31日:

实际利息费用=(52802.1-443.96)×2%=1047.16(万元);

应付利息=50000×6%/2=1500(万元);

利息调整摊销额=1500-1047.16=452.84(万元)。

2017年12月31日“应付债券——利息调整”的余额=(52802.1-50000)-443.96-452.84=1905.3(万元)。 -

第20题:

单选题A企业2016年1月1日发行的3年期公司债券,实际收到款项28.56万元,债券面值30万元,到期一次还本付息,票面利率10%,实际利率12%。对利息调整采用实际利率法摊销,不考虑其他因素,则2017年12月31日应付债券的账面余额为( )万元。A36.09

B31.99

C35.83

D36.83

正确答案: A解析:

在一次还本付息的方式下,企业应于资产负债表日按摊余成本和实际利率计算债券利息费用,借记“财务费用”等科目,按票面利率计算确定的应付未付利息,贷记“应付债券——应计利息”科目,按其差额,借记或贷记“应付债券——利息调整”科目。因此,2016年12月31日应付债券的摊余成本=28.56+28.56×12%=31.99(万元);2017年12月31日应付债券的摊余成本=31.99+31.99×12%=35.83(万元)。 -

第21题:

单选题甲公司2×11年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年计息一次,到期还本,票面利率为6%,实际利率为4%。甲公司2×11年12月31日“应付债券——利息调整”的余额为)。A443.96万元

B1905.3万元

C1056.04万元

D1047.16万元

正确答案: C解析: -

第22题:

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。要求:根据上述资料,回答下列(1)~(3)题。2013年12月31日"持有至到期投资-利息调整"摊销额是()万元。A469.2

B460

C461

D470.22

正确答案: B解析: 暂无解析 -

第23题:

不定项题甲公司2013年1月1日购入A公司发行的3年期公司债券作为持有至到期投资。支付价款为51950万元,另支付相关费用50万元,债券面值50000万元,每半年付息一次,到期还本,该债券票面年利率6%,年实际利率4%,采用实际利率法摊销。要求:根据上述资料,回答下列(1)~(3)题。2013年1月1日"持有至到期投资-利息调整"余额是()万元。A0

B1950

C1900

D2000

正确答案: D解析: 暂无解析