问答题某工业企业为一般纳税企业,原材料采用计划成本计价核算。2010年8月初“原材料——甲材料”账户账面余额为20 000元,“材料成本差异”账户为贷方余额815元,该企业8月份发生如下经济业务: (1)8月5日,购入甲材料一批,增值税专州发票上注明的买价为50 000元,增值税税款为8 500元。企业开出面额为58 500元的商业承兑汇票,付款期为一个月。 (2)8月15日,上述甲材料到达,已验收入库。计划成本为48 500元。 (3)8月31日,本月领用甲材料,计划成本为30 000元,其中生产

题目

相似考题

更多“问答题某工业企业为一般纳税企业,原材料采用计划成本计价核算。2010年8月初“原材料——甲材料”账户账面余额为20 000元,“材料成本差异”账户为贷方余额815元,该企业8月份发生如下经济业务: (1)8月5日,购入甲材料一批,增值税专州发票上注明的买价为50 000元,增值税税款为8 500元。企业开出面额为58 500元的商业承兑汇票,付款期为一个月。 (2)8月15日,上述甲材料到达,已验收入库。计划成本为48 500元。 (3)8月31日,本月领用甲材料,计划成本为30 000元,其中生产”相关问题

-

第1题:

某企业原材料按计划成本进行日常核算。4月初“原材料——甲材料”科目余额为 80000元,“材料成本差异——甲材料”科目为贷方余额267元;当月购入甲材料10000公斤,增值税专用发票上注明的价款650000元,增值税额为110500元。企业验收入库时实收9900公斤,短缺100公斤为运输途中定额损耗。当月发出甲材料6000斤。甲材料计划单价为每公斤66元。若该企业甲材料期末未发生跌价,则本月月末库存甲材料存货实际成本为 ( )元。

A.339078

B.345678

C.342322

D.335713

正确答案:D

解析:本题要求考生掌握企业原材料按计划成本进行日常核算的方法。 -

第2题:

某工业企业为增值税一般纳税企业,材料按计划成本计价核算。甲材料计划单位成本为每公斤10元。该企业2003年4月份有关资料如下:

(1)“原材料”账户月初余额80000元,“材料成本差异”账户月初借方余额1000元,“材料采购”账户月初借方余额21000元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料2000公斤如数收到,已验收入库。

(3)4月10日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为58900元,增值税额10013元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺100公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(5)4月30日,汇总本月发料凭证,本月共发出甲材料6000公斤,全部用于产品生产。

要求:根据上述业务编制相关的会计分录,并计算本月材料成本差异率、本月发出材料应负担的成本差异及月末库存材料的实际成本。

正确答案:(1)4月5日收到材料时:

借:原材料 20000

材料成本差异 1000

贷:材料采购 21000

(2)4月10日从外地购人材料时:

借:材料采购 38900

应交税费——应交增值税(进项税额) 10013

贷:银行存款 68913

(3)4月20日B收到4月10日购入的材料时:

借:原材料 59000

贷:材料采购 58900

材料成本差异 100

(4)4月30日B计算材料成本差异率和发出材料应负担的材料成本差异额,编制相关会计分录材料成本差异率=(1000+1000-100)÷(80000+20000+59000)=+1.195%

发出材料应负担的材料成本差异=60000+1.195%)=+717元

借:生产成本 60000

贷:原材料 60000

借:生产成本 717

贷:材料成本差异 717

(5)月末结存材料的实际成本=(80000+20000+59000-60000)+(1900-717)=100183元。 -

第3题:

存货的核算

某企业为增值税的一般纳税人,采用计划成本法对原材料进行核算。“原材料”账户借方余额为120 000元,“材料成本差异”账户贷方余额为20 000元,“存货跌价准备”账户贷方余额为6 000元。12月份发生下列甲材料的经济业务:

(1)5日,购入甲材料一批,取得的增值税专用发票上注明的价款为85 000元,税款为14 450元,发票等结算凭证已经收到,货款通过银行转账支付,材料已验收入库。该批材料的计划成本为80 000元。

(2)20日,出售甲材料,开出的增值税专用发票上注明的价款为5 000元,税款为850元,款项已收存入银行(月末结转成本及差异)。

(3)25日,购进甲材料的计划成本为25 000元,材料已经验收入库,但结算凭证未到尚未付款(月末仍未付款)。

(4)31日,汇总结转本月已经付款或已开出商业汇票材料的计划成本和材料成本差异。

(5)31日,“发出材料汇总表”记录发出甲材料(计划成本)为:基本生产车间领用100 000元,辅助生产车间领用15 000元,车间一般耗用5 000元,企业行政管理部门耗用2 000元,在建工程领用3 000元,出售材料的计划成本为3 000元(其计提的跌价准备为15元)。

(6)31日,计算并结转发出材料的成本差异。

(7)31日,对甲材料进行减值测试,其可变现净值为90 000元。

要求:根据上述经济业务编制会计分录。答案:解析:存货的核算

-

第4题:

某工业企业为增值税一般纳税人,材料按计划成本核算。甲材料单位计划成本为10元/公斤,2015年4月有关甲材料的资料如下: (1)“原材料”账户期初借方余额20 000元,“材料成本差异”账户期初贷方余额700元,“材料采购”账户期初借方余额38 800元。 (2)4月5日,上月已付款的甲材料4 040公斤如数收到并验收入库。 (3)4月20日,从外地A公司购入甲材料8 000公斤,增值税专用发票上注明材料价款85 400元,增值税额14 518元,款项已用银行存款支付。材料尚未到达。 (4)4月25日,从A公司购入的甲材料到达,验收时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。 (5)4月30日汇总本月发料凭证,本月共发出材料11 000公斤,全部用于B产品生产。 计算并结转本月发出甲材料应负担的成本差异。

正确答案: 本月发出甲材料应负担的成本差异=110000×2.5%=2750元

借:生产成本 2750

贷:材料成本差异 2750 -

第5题:

某工业企业为增值税一般纳税人,增值税税率17%,原材料按计划成本法核算。甲材料计划单位成本为10元。该企业2017年6月初有关核算资料如下: “原材料”账户月初借方余额20000元,“材料成本差异”账户月初贷方余额700元,“材料采购”账户月初借方余额40000元,“存货跌价准备”账户的月初贷方余额为600元(假设上述账户核算的内容均为甲材料)。2017年6月份发生如下业务: (1)6月5日,企业上月已付款的购入甲材料4040千克如数收到,已验收入库,即期初材料采购全部入库。 (2)6月20日,从外地A公司购入甲材料8000千克,增值税专用发票注明材料价款为80000元,增值税额13600元;运费1000元(不含税,按照11%计算增值税),企业已用银行存款支付各种款项,材料尚未到达。 (3)6月25日,从A公司购入的甲材料运达,验收入库时发现短缺40千克,经查明为运输途中合理损耗(定额内自然损耗),按实收数量验收入库。 (4)6月30日,汇总本月发料凭证,共发出甲材料7000千克,全部用于产品生产。 (5)假设甲材料本期末的可变现净值为72000元。 根据上述资料,不考虑其他因素,分析回答下列小题。 发出材料的实际成本为()元。(差异率保留4位小数)

- A、69849.99

- B、70150.01

- C、70500

- D、69500

正确答案:B -

第6题:

A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 计算5月原材料成本差异率,本月发出材料与期末结存材料应负担的成本差异率。

正确答案: 计算材料成本差异率=(1300+700)/(90000+110000)=1%

本月领用材料应分摊的节约成本差异

生产成本分摊25000×1%=250(元)

制造费用分摊4000×1%=40(元)

管理费用分摊1000×1%=10(元)

在建工程分摊10000×1%=100(元)

领用材料成本差异额=250+40+10+100=400(元)

期末结存材料应负担成本差异额=2000-400=1600(元) -

第7题:

单选题A企业月初甲材料的计划成本为10000元,"材料成本差异"账户借方余额为500元,本月购进甲材料一批,其实际成本为16180元,计划成本为19000元。本月生产车间领用甲材料的计划成本为8000元,管理部门领用甲材料的计划成本为4000元。该企业期末甲材料的实际成本是()元。A14680

B15640

C15680

D16640

正确答案: B解析: A企业期末甲材料的实际成本=(10000+19000-8000-4000)+(500+16180-19000)÷(10000+19000)×(10000+19000-8000-4000)=15640(元)。 -

第8题:

单选题某工业企业为增值税一般纳税人,增值税税率17%,原材料按计划成本法核算。甲材料计划单位成本为10元。该企业2017年6月初有关核算资料如下: “原材料”账户月初借方余额20000元,“材料成本差异”账户月初贷方余额700元,“材料采购”账户月初借方余额40000元,“存货跌价准备”账户的月初贷方余额为600元(假设上述账户核算的内容均为甲材料)。2017年6月份发生如下业务: (1)6月5日,企业上月已付款的购入甲材料4040千克如数收到,已验收入库,即期初材料采购全部入库。 (2)6月20日,从外地A公司购入甲材料8000千克,增值税专用发票注明材料价款为80000元,增值税额13600元;运费1000元(不含税,按照11%计算增值税),企业已用银行存款支付各种款项,材料尚未到达。 (3)6月25日,从A公司购入的甲材料运达,验收入库时发现短缺40千克,经查明为运输途中合理损耗(定额内自然损耗),按实收数量验收入库。 (4)6月30日,汇总本月发料凭证,共发出甲材料7000千克,全部用于产品生产。 (5)假设甲材料本期末的可变现净值为72000元。 发出材料的实际成本为()元。(差异率保留4位小数)A69849.99

B70150.01

C70500

D69500

正确答案: A解析: 本题考核计划成本法下发出原材料的会计处理。材料成本差异率=(-700-400+1400)/(20000+40400+79600)×100%=0.2143%,发出甲材料的实际成本=70000+70000×0.2143%=70150.01(元) -

第9题:

不定项题某工业企业为增值税一般纳税人,适用的增值税税率为17%。材料按计划成本计价核算。甲材料计划单位成本为每公斤10元。该企业2012年4月份有关资料如下: (1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。 (2)4月5日,企业上月已付款的甲材料1000公斤如数收到,已验收入库。 (3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为59000元,增值税额10030元,企业已用银行存款支付上述款项,材料尚未到达。 (4)4月16日购入甲材料2000公斤,材料已验收入库,发票账单未到。 (5)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。 (6)4月30日,汇总本月发料凭证,本月共发出甲材料7000公斤,全部用于产品生产。 (7)月末,4月16日购入的材料的账单尚未送到。 要求:根据上述资料,回答下题。 根据上述资料,4月末结存材料的实际成本为()元。A39500

B39512

C39416.34

D39419.34

正确答案: D解析: 月末结存材料的实际成本=(40000+10000+59600-70000)-(500-319.34)=39419.34(元)。 -

第10题:

问答题某工业企业为增值税一般纳税人,材料按计划成本核算。甲材料单位计划成本为10元/公斤,2015年4月有关甲材料的资料如下: (1)“原材料”账户期初借方余额20 000元,“材料成本差异”账户期初贷方余额700元,“材料采购”账户期初借方余额38 800元。 (2)4月5日,上月已付款的甲材料4 040公斤如数收到并验收入库。 (3)4月20日,从外地A公司购入甲材料8 000公斤,增值税专用发票上注明材料价款85 400元,增值税额14 518元,款项已用银行存款支付。材料尚未到达。 (4)4月25日,从A公司购入的甲材料到达,验收时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。 (5)4月30日汇总本月发料凭证,本月共发出材料11 000公斤,全部用于B产品生产。 计算并结转本月发出甲材料应负担的成本差异。正确答案: 本月发出甲材料应负担的成本差异=110000×2.5%=2750元

借:生产成本 2750

贷:材料成本差异 2750解析: 暂无解析 -

第11题:

问答题A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 结转5月领用原材料的成本差异。正确答案: 结转本月领用材料分摊的节约成本差异会计分录

借:材料成本差异 400

贷:生产成本 250

制造费用 40

管理费用 10

在建工程 100解析: 暂无解析 -

第12题:

问答题新星企业为增值税一般纳税企业,适用增值税率为17%,其材料按计划成本进行核算,甲材料每公斤计划成本为10元。该企业2010年2月有关甲材料收发资料如下:(1)2月1日,甲材料账面计划成本为50000元,“材料成本差异”账户月初有贷方余额1000元。(2)2月10日,企业购入甲材料5000公斤,增值税专用发票上注明的材料价款为50500元,增值税税额为8585元,企业开出商业承兑汇票一张,材料尚未到达企业。(3)2月12日,上述甲材料验收入库。(4)2月25日,企业再次购入甲材料10000公斤,增值税专用发票上注明的材料价款为99000元,增值税税额为16830元,有关款项已通过银行存款支付,材料到达企业,并已验收入库。(5)2月份领用甲材料的计划成本为150000元,其中:生产产品领用140000元,车间管理领用5000元,在建工程领用2000元,管理部门领用3000元。要求:计算本月材料成本差异率;计算领用甲材料的实际成本。正确答案:解析: -

第13题:

甲企业为增值税一般纳税人,月初“原材料”的余额为120万元,“材料成本差异”科目的贷方余额为9万元。本月发生下列业务:

(1)5日购入原材料一批,增值税发票注明价款为40万元,增值税为6.8万元,计划成本为38万元。另支付运输费5000元。

(2)10日购入原材料一批,材料价款28万元,增值税4.76万元,计划成本为29万元。

(3)21日企业生产车间领用原材料计划成本90万元。(单位用万元表示)

要求:

(1)编制购入原材料的会计分录;

(2)计算本月的材料成本差异率;

(3)计算发出材料的实际成本及结转材料成本差异的账务处理。

正确答案:

试题解析:

(1)5日购入原材料:

运费允许抵扣的进项税额=0.5×7%=0.035(万元)

借:物资采购 40.465

应交税金--应交增值税(进项税额) 6.835

贷:银行存款 47.3

材料入库:

借:原材料 38

材料成本差异 2.465

贷:物资采购 40.465

10日购入原材料:

借:物资采购 28

应交税金--应交增值税(进项税额) 4.76

贷:银行存款 32.76

材料入库:

借:原材料 29

贷:物资采购 28

材料成本差异 1

21日企业生产车间领用原材料:

借:生产成本 90

贷:原材料 90

(2)本月的材料成本差异率=(-9+2.465-1)÷(120+38+29)×100%=-4.03%

(3)发出材料成本差异=90×(-4.03%)=-3.63(万元)

发出材料的实际成本=90-3.63=86.37(万元)

库存材料的实际成本=120-9+40.465+28-86.37=93.1(万元)

发出材料的账务处理:

借:生产成本 -3.63

贷:材料成本差异 -3.63 -

第14题:

C公司为一般纳税企业,原材料采用计划成本计价。2004年3月初“原材料”科目借方余额为457 200元,“材料成本差异”科目贷方余额为 15 200元,“应交税金——应交增值税”科目的期初借方余额为30 000元。

本月份发生下列经济业务:

(l)购入甲种原材料一批,价款20 000元,增值税额3400元,材料已验收入库,发票账单已收到,货款已通过银行付讫。该批材料的计划成本为20 800元。

(2)购入乙种原材料一批,价款24 000元,增值税额4 080元,货款已通过银行支付,但材料尚未入库。

(3)购入丙种原材料一批,价款120 000元,增值税额20 400元,发票帐单已收到,开出商业承兑汇票一张,期限2个月。材料验收入库,计划成本为 122 000元。

(4)本月发出原材料 237 000元,其中:生产产品领用 230 000元,车间管理部门领用5000元,企业管理部门领用2 000元。

(5)计算材料成本差异率并结转本月发出材料应负担的材料成本差异。

(6)本月销售产品一批,发票上注明的售价为500 000元,增值税额为85 000元,产品已经发出,款项存入银行。

(7)上交本月增值税28 000元。

(8)计算并转出本月多交(或未交)增值税。

要求:根据上述经济业务,编制有关会计分录。

正确答案:(1)-1 借:物资采购 20000

应交税金-应交增值税(进项税)3400

贷:银行存款23400

-2 借:原材料—甲 20800

贷:物资采购 20000

材料成本差异 800

(2)借:物资采购—乙24000

应交税金—应交增值税(进项税)4080

贷:银行存款 28080

(3)借:物资采购—丙 120000

应交税金—应交增值税(进项税)20400

贷:应付票据 140400

借:原材料-丙 122000

贷:物资采购—丙 120000

材料成本差异2000

(4)借:生产成本230000

制造费用5000

管理费用2000

贷:原材料237000

(5)材料成本差异率=(-15200-800-2000)/(457200+20800+122000)=-3%

借:生产成本 6900

制造费用150

管理费用60

贷:原材料7110

(6)借:银行存款585000

贷:主营业务收入500000

应交税金-应交增值税(销项税)85000

(7)借:应交税金-未交增值税28000

贷:银行存款28000

(8)应交增值税=85000-3400-4080-20400-28000-30000= —1120

借:应交税金-未交增值税1120

贷:应交税金—应交增值税(转出多交增值税)1120 -

第15题:

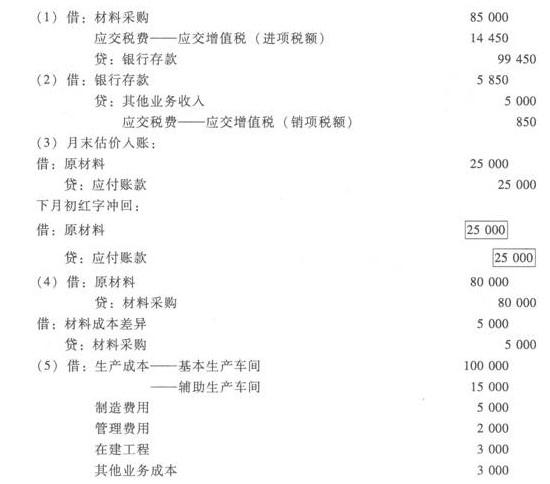

存货的核算

某企业为增值税的一般纳税人,采用计划成本法对原材料进行核算。"原材料"账户借方余额为120000元,"材料成本差异"账户贷方余额为20000元,"存货跌价准备"账户贷方余额为6000元。12月份发生下列甲材料的经济业务:

(1)5日,购人甲材料一批,取得的增值税专用发票上注明的价款为85000元,税款为14450元,发票等结算凭证已经收到,货款通过银行转账支付,材料已验收入库。该批材料的计划成本为80000元。

(2)20日,出售甲材料,开出的增值税专用发票上注明的价款为5000元,税款为850元,款项已收存人银行(月末结转成本及差异)。

(3)25日,购进甲材料的计划成本为25000元,材料已经验收入库,但结算凭证未到尚未付款(月末仍未付款)。

(4)31日,汇总结转本月已经付款或已开出商业汇票材料的计划成本和材料成本差异。

(5)31日,"发出材料汇总表"记录发出甲材料(计划成本)为:基本生产车间领用100000元,辅助生产车间领用15000元,车间一般耗用5000元,企业行政管理部门耗用2000元,在建工程领用3000元,出售材料的计划成本为3000元(其计提的跌价准备为15元)。

(6)31日,计算并结转发出材料的成本差异。

(7)31日,对甲材料进行减值测试,其可变现净值为90000元。

要求:根据上述经济业务编制会计分录。

答案:解析:

存货的核算

(1)借:材料采购85000

应交税费--应交增值税(进项税额)14450

贷:银行存款99450

(2)借:银行存款5850

贷:其他业务收入5000

应交税费--应交增值税(销项税额)850

(3)月末估价入账:

借:原材料25000

贷:应付账款25000

下月初红字冲回:

借:原材料25 000

贷:应付账款25 000

(4)借:原材料80000

贷:材料采购80000

借:材料成本差异5000

贷:材料采购5000

(5)借:生产成本--基本生产车间100000

--辅助生产车间15000

制造费用5000

管理费用2000

在建工程3000

其他业务成本3000

贷:原材料128000

借:存货跌价准备15

贷:其他业务成本15

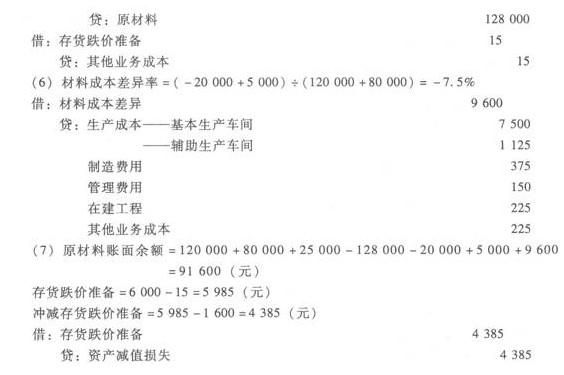

(6)材料成本差异率=(-20000+5000)÷(120000+80000)=-7.5%

借:材料成本差异9600

贷:生产成本--基本生产车间7500

--辅助生产车间1125

制造费用375

管理费用150

在建工程225

其他业务成本225

(7)原材料账面余额=120000+80000+25000-128000-20000+5000+9600=91600(元)

存货跌价准备=6000-15=5985(元)

冲减存货跌价准备=5985-1600=4385(元)

借:存货跌价准备4385

贷:资产减值损失4385 -

第16题:

A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 对5月发生的上述业务编制会计分录。

正确答案: 购入原材料时

借:材料采购 109300

应交税费---应交增值税(进项) 17700

贷:银行存款 127000

验收入库

借:原材料 110000

贷:材料采购 109300

材料成本差异 700

对25日购入的材料,月末按计划成本暂估入账

借:原材料 35000

贷:应付账款—暂估应付款 35000

本月领用原材料时

借:生产成本 25000

制造费用 4000

管理费用 1000

在建工程 10000

贷:原材料 40000 -

第17题:

A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 结转5月领用原材料的成本差异。

正确答案: 结转本月领用材料分摊的节约成本差异会计分录

借:材料成本差异 400

贷:生产成本 250

制造费用 40

管理费用 10

在建工程 100 -

第18题:

某小企业原材料采用计划成本核算。甲材料计划成本每公斤为15元。本月购进甲材料9000公斤,取得的增值税专用发票上注明的价款为153000元,增值税税额为26010元。原材料已验收入库。则购进甲材料发生的成本超支差异为()元。

- A、17000

- B、18000

- C、19000

- D、20000

正确答案:B -

第19题:

问答题某企业存货核算采用计划成本法。2010年2月的资料如下:2010年2月1日,原材料的单位计划成本为200元/件,月初原材料结存数量为100件。材料成本差异的借方余额为300元。“材料采购”账户余额为4000元,数量为20件。本月发生以下经济业务:(1)上月在途物资入库。(2)5日购入原材料200件,单价203元/件,取得的增值税发票注明材料价款40600元,增值税6902元。另支付运杂费和装卸费500元。已入库,已付款。(3)15日购入原材料200件,单价204元/件,取得的增值税发票注明材料价款40800元,增值税6936。已付款,货未到。(4)上述材料入库。(5)计算本月材料成本差异率。要求:根据上述材料编制相关会计分录。正确答案:解析: -

第20题:

问答题A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 对5月发生的上述业务编制会计分录。正确答案: 购入原材料时

借:材料采购 109300

应交税费---应交增值税(进项) 17700

贷:银行存款 127000

验收入库

借:原材料 110000

贷:材料采购 109300

材料成本差异 700

对25日购入的材料,月末按计划成本暂估入账

借:原材料 35000

贷:应付账款—暂估应付款 35000

本月领用原材料时

借:生产成本 25000

制造费用 4000

管理费用 1000

在建工程 10000

贷:原材料 40000解析: 暂无解析 -

第21题:

不定项题某工业企业为增值税一般纳税人,适用的增值税税率为17%。材料按计划成本计价核算。甲材料计划单位成本为每公斤10元。该企业2012年4月份有关资料如下: (1)“原材料”账户月初余额40000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10600元(上述账户核算的均为甲材料)。 (2)4月5日,企业上月已付款的甲材料1000公斤如数收到,已验收入库。 (3)4月15日,从外地A公司购入甲材料6000公斤,增值税专用发票注明的材料价款为59000元,增值税额10030元,企业已用银行存款支付上述款项,材料尚未到达。 (4)4月16日购入甲材料2000公斤,材料已验收入库,发票账单未到。 (5)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。 (6)4月30日,汇总本月发料凭证,本月共发出甲材料7000公斤,全部用于产品生产。 (7)月末,4月16日购入的材料的账单尚未送到。 要求:根据上述资料,回答下题。 根据上述资料,4月末计算材料成本差异率为()。A-0.4562%

B-1%

C-1.5%

D-0.625%

正确答案: A解析: 材料成本差异率=(-500+600-600)÷(40000+10000+59600)=-0.4562% -

第22题:

问答题新星企业为增值税一般纳税企业,适用增值税率为17%,其材料按计划成本进行核算,甲材料每公斤计划成本为10元。该企业2010年2月有关甲材料收发资料如下: (1)2月1日,甲材料账面计划成本为50000元,“材料成本差异”账户月初有贷方余额1000元。(2)2月10日,企业购入甲材料5000公斤,增值税专用发票上注明的材料价款为50500元,增值税税额为8585元,企业开出商业承兑汇票一张,材料尚未到达企业。(3)2月12日,上述甲材料验收入库。(4)2月25日,企业再次购入甲材料10000公斤,增值税专用发票上注明的材料价款为99000元,增值税税额为16830元,有关款项已通过银行存款支付,材料到达企业,并已验收入库。(5)2月份领用甲材料的计划成本为150000元,其中:生产产品领用140000元,车间管理领用5000元,在建工程领用2000元,管理部门领用3000元。要求:(1)编制2月10日企业购入甲材料5000公斤时的会计分录;(2)编制2月10日购入的甲材料,2月12日验收入库时的会计分录;(3)计算本月材料成本差异率;(4)计算领用甲材料的实际成本。(注:凡要求计算的项目,均须列出计算过程;涉及应交税费的应写出明细科目。)正确答案:解析: -

第23题:

问答题A公司为增值税一般纳税人,采用计划成本继续原材料的核算。2015年5月初,“原材料”账户起初余额为90000元,“材料成本差异”账户期初余额为贷方余额1300元。本月发生业务如下: 1、5日购入原材料一批,取得增值税专用发票上注明价款100000,增值税额为17000元。同时发生外地运费10000元,按照税法的相关规定,外地运费按7%计算增值税进项税额。上述款项已通过一行存款支付。 2、10日,上述材料晕倒并验收入库,材料的计划成本为110000元; 3、25日购入材料一批,材料已运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付,该批材料的计划成本为35000元; 4、本月领用原材料的计划成本为40000元,其中:直接生产领用25000元,车间管理部门领用4000元,厂部管理部门领用1000元,在建工程领用10000元。 计算5月原材料成本差异率,本月发出材料与期末结存材料应负担的成本差异率。正确答案: 计算材料成本差异率=(1300+700)/(90000+110000)=1%

本月领用材料应分摊的节约成本差异

生产成本分摊25000×1%=250(元)

制造费用分摊4000×1%=40(元)

管理费用分摊1000×1%=10(元)

在建工程分摊10000×1%=100(元)

领用材料成本差异额=250+40+10+100=400(元)

期末结存材料应负担成本差异额=2000-400=1600(元)解析: 暂无解析