问答题2013年7月18日某市企业的财务人员咨询:购货方向该公司购进电子产品一批,货物不含税销售价格为20万元,购货方供销人员提出,另外加价2.34万元并开具增值税发票,所加款项作为回扣全额付给供销人员,此项处理将多缴哪些税种?多缴税款分别为多少?

题目

相似考题

更多“问答题2013年7月18日某市企业的财务人员咨询:购货方向该公司购进电子产品一批,货物不含税销售价格为20万元,购货方供销人员提出,另外加价2.34万元并开具增值税发票,所加款项作为回扣全额付给供销人员,此项处理将多缴哪些税种?多缴税款分别为多少?”相关问题

-

第1题:

某商业企业为增值税一般纳税人,2008年3月外购货物50万元,增值税专用发票注明税款为8.5万元,当月销售货物4 0万元;4月份外购货物20万元,增值税专用发票注明税款为3.4万元,当月销售货物70万元,销售货物均适用17%的税率,则该商业企业2008年4月应纳增值税为( )。A.10.2万元

B.6.8万元

C.8.5万元

D.1.7万元

参考答案:B

-

第2题:

某供销补(增值税一般纳税人)2005年4月份零售收入20万元,其中化肥,农膜收入8万元,销售其他商品收入12万元;购进化肥,农膜,专用发票下注明税款0.78万元,购进其他货物10万元,专用发票上注明税款1.7万元。该供销社应纳增值税( )万元。(保留二为有效数字)

A.0.12

B.1.173

C.0.6

D.0.184

正确答案:D

解析:应纳增值税=8÷(1+13%)×13%+12÷(1+17%)×17%-(0.78+1.7)=0.184万元 -

第3题:

某商业企业为增值税一般纳税人,2007年4月外购货物20万元,增值税专用发票注明税款为3.4万元,当月销售货物70万元(不含税),销售货物均适用17%的增值税率,则该企业2005年4月应纳增值税为( )。

A.8.5万元

B.7.6万元

C.5.8万元

D.17万元

正确答案:A

-

第4题:

共用题干

某生产企业为增值税纳税人,适用增值税税率为17%,2010年10月有关生产经营业务如下:①销售A产品给某商场,开具增值税专用发票,取得不含税销售额120万元;同时,开具普通发票,取得销售A产品的送货运输费收入7.65万元。②销售B产品,开具普通发票,取得含税销售额17.45万元。③将试制的一批应税产品用于本企业基建工程,成本价为19万元,成本利润率为13%,该新产品无同类产品市场销售价格。④购进货物取得增值税专用发票,注明支付的货款30万元、进项税额4.8万元,货物验收入库。请根据材料回答下列问题:关于该企业10月份应缴纳的进项税额,说法不正确的是()。

A:增值税专用发票上注明的增值税额准予从销项税额中抵扣

B:外购货物应抵扣的进项税额为4.8万元

C:外购货物应抵扣的进项税额为5.1万元

D:购进货物取得增值税专用发票,必须自该专用发票开具之日起120日内到税务机关认证,否则不予抵扣进项税额答案:D解析:1,纳税人销售货物或者应税劳务,按照销售额和规定的税率计算并向购买方收取的增值税额,为销项税额。销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。价外费用中就包括价外向购买方收取的运输装卸费。如果一般纳税人销售货物或者应税劳务采用销售额和销项税额合并定价方法的,销售额=含税销售额÷(1+税率)。销项税额=销售额*税率。所以,销售A产品的销项税额:120*17%+7.65÷(1+17%)*17%=20.4(万元);20.4+1.1115=21.5115(万元)。2,销售1产品的销项税额=17.45÷(1+17%)*17%=2.5355(万元)。3,“将自产或委托加工的货物用于非应税项目”,视同销售货物,征收增值税。将试制的一批应税产品用于本企业基建工程,即属于这种视同销售货物的情况。所以,对销售额的确定按组成计税价格。组成计税价格=成本*(1+成本利润率),自用新产品的销项税额=19*(1+13%)*17%=3.6499(万元)。4,本题考查进项税的规定。5,本题考查增值税的计算。根据《增值税暂行条例》的规定,一般纳税人销售货物或者提供应税劳务,应纳税额为当期销项税额抵扣进项税额后的余额,即应纳税额=当期销项税额-当期进项税额,那么,该企业10月份应缴纳的增值税税额为:21.5115+95300+3.6499-4.8=22.8969(万元)。 -

第5题:

共用题干

某市一家某棉纺企业为增值税一般纳税人,某年1月份发生下列业务:(1)购进纺织设备一台,不含税价款10万元,取得增值税专用发票,另支付运杂费500元;(2)从当地农民生产者购进免税棉花10吨,每吨1.4万元,收购凭证上注明价款14万元;(3)从当地某农工商供销公司(增值税一般纳税人)购进棉花30吨,每吨不含税价格1.5万元,取得增值税专用发票;(4)本月向一般纳税人销售甲型号棉布1.2万米,售价每米40元(不含税);向个体工商户销售乙型号棉布2.34万米,售价每米50元(含税)。已知:该企业为固定业户,有关发票在本月均通过主管税务机关认证并申报抵扣。要求:根据上述材料,回答下列问题。下列关于该企业向农民生产者购进棉花和向供销公司购进棉花计算的可抵扣进项税额的说法正确的有()。

A、向供销公司购进棉花可抵扣的进项税额为8.95万元

B、向供销公司购进棉花可抵扣的进项税额为5.85万元

C、向农民生产者购进棉花可抵扣的进项税额为0

D、向农民生产者购进棉花可抵扣的进项税额为1.82万元答案:B,D解析:本题考核增值税进项税的抵扣。可抵扣的进项税=10*17%=1.7(万元)。

本题考核进项税的抵扣。向供销公司购进棉花可抵扣的进项税额=1.5*30*13%=5.85(万元)。增值税一般纳税人向农产品生产者购买免税农产品,准予按收购凭证上注明的收购价和13%的扣除率计算进项税额,从当期销项税额中扣除。可抵扣的进项税额=14*13%=1.82(万元)。

本题考核销项税的确定。本月销售货物应确认的销项税额=40*1.2*17%+50*2.34/(1+17%)*17%=25.16(万元)。

本题考核增值税的计算。本月应缴纳的增值税=25.16-1.7-1.82-5.85=15.79(万元)。

本题考核增值税的纳税地点。根据规定,增值税纳税人属于固定业户的应当向其机构所在地的主管税务机关申报纳税;非固定业户销售货物或者应税劳务,应当向销售地或者劳务发生地的主管税务机关申报纳税。 -

第6题:

某商业企业为增值税一般纳税人,某月外购货物50万元,增值税专用发票上注明的税款为6.5万元,当月销售货物95万元(不含税)。销售货物均适用13%的增值税税率,则该企业当月应纳增值税为(??)万元。A.8.5

B.16.15

C.5.85

D.17答案:C解析:本题考查增值税应纳税额的计算。从销售方取得的增值税专用发票上注明的增值税额准予抵扣,所以该商业企业当月应纳增值税=95×13%-6.5=5.85(万元)。 -

第7题:

甲企业为高尔夫球及球具生产厂家,是增值税一般纳税人。2013年10月发生以下业务: (1)购进一批PU材料,增值税专用发票注明价款10万元、增值税税款1.7万元,委托乙企业将其加工成100个高尔夫球包,支付加工费2万元,增值税税款0.34万元,取得增值税专用发票;乙企业当月销售同类球包不含税销售价格为0.25万元/个。 (2)将委托加工收回的球包批发给代理商,收到不含税价款28万元。 (3)购进一批碳素材料、钛合金,增值税专用发票注明价款150万元、增值税税款25.5万元,委托丙企业将其加工成高尔夫球杆,支付加工费用30万元、增值税税款5.1万元,取得增值税专用发票。 (4)委托加工收回的高尔夫球杆的80%当月已经销售,收到不含税价款300万元,尚有20%留存仓库。 (5)主管税务机关在11月初对甲企业进行税务检查时发现,乙企业已经履行了代收代缴消费税义务,丙企业未履行代收代缴消费税义务。(其他相关资料:高尔夫球及球具消费税税率为10%,以上取得的增值税专用发票均已通过主管税务机关认证) 要求:根据上述资料,计算回答下列问题: 主管税务机关对丙企业未代收代缴消费税的行为应如何处理?

正确答案:在对委托方进行税务检查中,如果发现其委托加工的应税消费品受托方没有按规定代收代缴消费税税款,委托方要补缴税款,对受托方不再重复补税,但要按《征管法》规定,处以应代收代缴税款50%以上3倍以下的罚款。 -

第8题:

甲企业为高尔夫球及球具生产厂家,是增值税一般纳税人。2013年10月发生以下业务: (1)购进一批PU材料,增值税专用发票注明价款10万元、增值税税款1.7万元,委托乙企业将其加工成100个高尔夫球包,支付加工费2万元,增值税税款0.34万元,取得增值税专用发票;乙企业当月销售同类球包不含税销售价格为0.25万元/个。 (2)将委托加工收回的球包批发给代理商,收到不含税价款28万元。 (3)购进一批碳素材料、钛合金,增值税专用发票注明价款150万元、增值税税款25.5万元,委托丙企业将其加工成高尔夫球杆,支付加工费用30万元、增值税税款5.1万元,取得增值税专用发票。 (4)委托加工收回的高尔夫球杆的80%当月已经销售,收到不含税价款300万元,尚有20%留存仓库。 (5)主管税务机关在11月初对甲企业进行税务检查时发现,乙企业已经履行了代收代缴消费税义务,丙企业未履行代收代缴消费税义务。(其他相关资料:高尔夫球及球具消费税税率为10%,以上取得的增值税专用发票均已通过主管税务机关认证) 要求:根据上述资料,计算回答下列问题: 计算乙企业已代收代缴的消费税。

正确答案:乙企业已代收代缴消费税=0.25*100*10%=2.5(万元) -

第9题:

问答题案例:某企业(增值税一般纳税人)2009年2月份购销业务如下:(1)购进生产原料一批,已验收入库,依法取得的增值税专用发票上注明的价、税款分别为50万元和8.5万元。(2)购进原料钢材一批,已验收入库,依法取得的增值税专用发票上注明的价、税款分别为10万元和1.7万元。(3)从某农产品销售部门购进用于生产加工的农产品一批,依法取得的增值税专用发票上注明的价、税款分别为20万元和2万元。(4)销售税率为17%的产品一批,取得收入60万元(不含税价)。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本月应纳增值税额的计算式。正确答案:解析: -

第10题:

问答题甲企业为高尔夫球及球具生产厂家,是增值税一般纳税人。2013年10月发生以下业务: (1)购进一批PU材料,增值税专用发票注明价款10万元、增值税税款1.7万元,委托乙企业将其加工成100个高尔夫球包,支付加工费2万元,增值税税款0.34万元,取得增值税专用发票;乙企业当月销售同类球包不含税销售价格为0.25万元/个。 (2)将委托加工收回的球包批发给代理商,收到不含税价款28万元。 (3)购进一批碳素材料、钛合金,增值税专用发票注明价款150万元、增值税税款25.5万元,委托丙企业将其加工成高尔夫球杆,支付加工费用30万元、增值税税款5.1万元,取得增值税专用发票。 (4)委托加工收回的高尔夫球杆的80%当月已经销售,收到不含税价款300万元,尚有20%留存仓库。 (5)主管税务机关在11月初对甲企业进行税务检查时发现,乙企业已经履行了代收代缴消费税义务,丙企业未履行代收代缴消费税义务。(其他相关资料:高尔夫球及球具消费税税率为10%,以上取得的增值税专用发票均已通过主管税务机关认证) 要求:根据上述资料,计算回答下列问题: 主管税务机关对丙企业未代收代缴消费税的行为应如何处理?正确答案: 在对委托方进行税务检查中,如果发现其委托加工的应税消费品受托方没有按规定代收代缴消费税税款,委托方要补缴税款,对受托方不再重复补税,但要按《征管法》规定,处以应代收代缴税款50%以上3倍以下的罚款。解析: 暂无解析 -

第11题:

单选题甲企业为增值税一般纳税人,2014年2月向乙企业销售一批货物取得不含税价款200万元,开具了普通发票;负责将货物运到乙企业,另收取不含税运费20万元,并向购买方开具了货物运输业增值税专用发票。同时向丙企业出租包装物,取得不含税租金收入10万元,当月购进一批原材料,取得的增值税普通发票上注明价税合计金额为11.7万元。则甲企业上述业务应缴纳增值税()万元。(货物适用的增值税税率为17%)A25.6

B35.8

C37.9

D48.2

正确答案: A解析: 一般纳税人取得增值税普通发票的,不得抵扣进项税额。甲企业上述业务应缴纳增值税=200×17%+20×11%+10×17%=37.9(万元)。 -

第12题:

问答题计算题: 甲电子设备生产企业(以下简称甲企业)与乙商贸公司(以下简称乙公司)均为增值税一般纳税人,2010年7月份有关经营业务如下: (1)甲企业从乙公司购进生产用原材料和零部件,取得乙公司开具的增值税专用发票,注明价款200万元,增值税34万元,货物已验收入库,货款和税款尚未支付。 (2)乙公司从甲企业购进办公用电脑500台,每台购进不含税单价为0.6万元,取得甲企业开具的增值税专用发票,注明货款300万元。乙公司当月没有足够的流动资金,用应收甲企业的销货款抵应付甲企业的货款和税款,实付购货款100万元,增值税17万元。 (3)甲企业为乙公司制作大型的电子显示屏,开具了普通发票,取得含税销售额为9.36万元,调试费收入2.34万元。制作过程中委托丙公司进行专业加工,支付不含税加工费2万元,增值税0.34万元,取得丙公司开具的增值税专用发票。 (4)乙公司从农民手中购进免税农产品,收购凭证上注明支付购货款40万元,支付运输公司的运输费用5万元,取得运输公司开具的国家统一运输发票。购进后,将收购的农产品40%作为职工福利消费,60%零售给消费者取得含税收入35.03万元。 (5)乙公司销售电脑和其他物品取得含税销售额298.35万元,均开具普通发票。 假设上述增值税专用发票当月均经过认证并申报抵扣。 要求: 根据上述资料,回答下列问题。 (1)计算甲企业2010年7月份应缴纳的增值税; (2)计算乙公司2010年7月份应缴纳的增值税。正确答案: (1)甲企业应缴纳的增值税:

①销售电脑销项税额=500×0.6×17%=51(万元)

②制作显示屏销项税额=(9.36+2.34)÷(1+17%)×17%=1.7(万元)

销项税额合计=51+1.7=52.7(万元)

③当期应抵扣的进项税额:

从乙公司购买原材料进项税34万元;接受丙公司专业加工,可以抵扣的进项税0.34万元。

甲企业进项税合计=34+0.34=34.34(万元)

④应缴纳的增值税=52.7-34.34=18.36(万元)

(2)乙公司应缴纳的增值税

①销售材料销项税=200×17%=34(万元)

②销售农产品销项税额=35.03÷(1+13%)×13%=4.03(万元)

③销售电脑及其他物品的销项税=298.35÷(1+17%)×17%=43.35(万元)

销项税合计=34+4.03+43.35=81.38(万元)

④购进电脑可以抵扣的进项税=500×0.6×17%=51(万元)

⑤购进农产品买价和运费40%的部分用于职工福利不能计算抵扣进项税,另外60%的部分可以计算抵扣进项税。

购进农产品进项税额=(40×13%+5×7%)×60%=3.33(万元)

应抵扣的进项税额合计=51+3.33=54.33(万元)

⑥应缴纳的增值税=81.38-54.33=27.05(万元)。解析: 暂无解析 -

第13题:

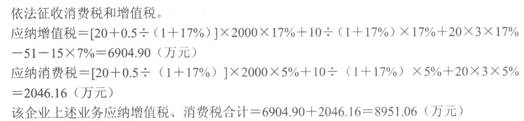

某汽车制造厂为增值税一般纳税人,2009年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位,由该单位派人自行驾驶取走;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元,取得税务机关认定的运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣

A.8942.04

B.8943.04

C.8949.06

D.8951.06

正确答案:D

解析:用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待,依法征收消费税和增值税。

应纳增值税=[20+0.5÷(1+17%)]×2000×17%+10÷(1+17%)×17%+20×3×17%-51-15×7%=6904.90(万元)

应纳消费税=[20+0.5÷(1+17%)]×2000×5%+10÷(1+17%)×5%+20×3×5%=2046.16(万元)

该企业上述业务应纳增值税、消费税合计=6904.90+2046.16=8951.06(万元) -

第14题:

根据下列材料,回答 99~101 题:2001年12月,光大公司应缴纳企业所得税15万元,但因征税人员工作失误,只征收了13万元。2004年1月,税务机关要求公司补缴2001年少缴的2万元税款,并加收滞纳金。该公司拒绝不缴,并提出公司发现2000年3月公司应缴纳企业所得税18万元,由于公司财务人员的失误,.缴纳了20万元,该公司要求折抵遭到了税务机关的拒绝。

第99题:关于光大公司税款的征收,下列说法正确的是:( )

A.光大公司可以用多缴纳的2万元税款折抵少缴的2万元税款

B.光大公司有权要求税务机关退缴多缴纳的2万元税款

C.光大公司应当补缴2万元税款,并缴纳滞纳金

D.光大公司应当补缴2万元税款,但不应缴纳滞纳金

正确答案:D【 考点】税款的补缴和退还

【 解析】根据《税收征收管理法》第51条规定I纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。本案中,纳税人对2000年1月的企业所得税,到2004年才要求退还,税务机关可以不予退还。第52条第1款规定:因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。故答案为D项。 -

第15题:

某汽车制造厂为增值税一般纳税人,2011年5月销售自产小轿车2000辆,不含税单价20万元/辆,并负责运输,取得运费收入0.5万元/辆,并收取违约金共计10万元;同时将1辆自产小轿车作为回扣支付给某单位;将2辆同型号的自产小轿车划拨给销售部使用;本月购进材料取得防伪税控系统开具的增值税专用发票,注明价款300万元、增值税51万元,支付购货运费15万元(含建设基金0.5万元),取得运输企业开具的运费发票。该企业上述业务应纳增值税、消费税合计( )万元。(本月取得的相关发票均在本月认证并抵扣,小汽车消费税税率是5%)

A.8942.04

B.8943.04

C.8949.06

D.895 1.06

正确答案:D

用应税消费品支付代扣手续费或销售回扣按有偿转让应税消费品所有权行为看待

-

第16题:

某企业是增值税一般纳税人,适用税率16%,2018年12月有关生产经营业务如下:

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额160万元;另外,开具增值税专用发票,取得销售甲产品的送货运输费收入11.7万元(不含税)。

(2)销售乙产品,开具普通发票,取得含税销售额58万元。

(3)销售自己使用过的2007年进口的摩托车5辆,开具普通发票,每辆取得含税销售额1.04万元;每辆摩托车的原值为0.9万元。

(4)购进货物取得增值税专用发票,注明支付的货款120万元、进项税额19.2万元,货物验收入库;另外,支付购货的运输费用6万元(不含税),取得运输公司开具的货物运输业增值税专用发票。

(5)向农业生产者购进免税农产品玉米一批,支付收购价60万元,支付给运输单位的运费10万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。计算该企业2018年12月应纳增值税税额。答案:解析:(1)销售甲产品的销项税额=160×16%+11.7×10%=26.77(万元)。

(2)销售乙产品的销项税额=58÷(1+16%)×l6%=8(万元)。

(3)销售自己使用过的摩托车的销项税额=1.04÷(1+3%)×2%×5=0.1(万元)。

(4)外购货物应抵扣的进项税额=19.2﹢6×10%=19.8(万元)。

(5)外购免税农产品玉米应抵扣的进项税额=(60×10%+10×10%)×(1-20%)=5.6(万元)。

(6)应纳增值税税额=26.77﹢8﹢0.1-19.8-5.6=9.47(万元)。 -

第17题:

共用题干

A市一家棉纺企业为增值税一般纳税人,2013年1月份发生下列业务:(1)购进纺织设备一台,不含税价款10万元,取得增值税专用发票,另支付运费500元,取得承运部门开具的运输发票;(2)从当地农民生产者购进免税棉花10吨,每吨1.4万元,收购凭证上注明价款14万元;(3)从当地某农工商供销公司(增值税一般纳税人)购进棉花30吨,每吨不含税价格1.5万元,取得增值税专用发票;(4)本月向一般纳税人销售甲型号棉布1.2万米,售价每米40元(不含税);向个体工商户销售乙型号棉布2.34万米,售价每米50元(含税)。已知:有关发票在本月均通过主管税务机关认证并申报抵扣。要求:根据上述材料,回答下列问题。下列关于该企业向农民生产者购进棉花和向供销公司购进棉花计算的可抵扣进项税额的说法正确的有()。

A:向供销公司购进棉花可抵扣的进项税额为8.95万元

B:向供销公司购进棉花可抵扣的进项税额为5.85万元

C:向农民生产者购进棉花可抵扣的进项税额为0

D:向农民生产者购进棉花可抵扣的进项税额为1.82万元答案:B,D解析:本题考核增值税进项税的抵扣。可抵扣的进项税=10*17%+0.05*11%=1.7055(万元)。

本题考核增值税进项税的抵扣。向供销公司购进棉花可抵扣的进项税额=1.5*30*13%=5.85(万元)。增值税一般纳税人向农产品生产者购买免税农产品,准予按收购凭证上注明的收购价和13%的扣除率计算进项税额,从当期销项税额中扣除。可抵扣的进项税额=14*13%=1.82(万元)。

本题考核销项税的确定。本月销售货物应确认的销项税额=40*1.2*17%+50*2.34/(1+17%)*17%=25.16(万元)。

本题考核增值税的计算。本月应缴纳的增值税=25.16-1.7055-1.82-5.85=15.7845(万元)。

本题考核增值税的纳税期限。增值税的纳税期限分为为1日、3日、5日、10日、15日、1个月或者1个季度。 -

第18题:

生产企业为增值税一般纳税人,适用增值税税率13%,2020年3月有关生产经营业务如下(假设相关票据均符合税法的规定):

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;另外,取得销售甲产品的送货运输费收入5.65万元(含增值税价格,与销售货物不能分开)。

(2)销售乙产品,开具普通发票,取得含税销售额29万元。

(3)将试制的一批新产品用于本企业厂房装修;成本价为20万元,国家税务总局规定的成本利润率为10%,该新产品无同类产品市场销售价格。

(4)销售2015年10月份购进作为固定资产使用过的进口摩托车5辆,开具增值税专用发票,上面注明取得销售额每辆1万元。

(5)购进货物取得增值税专用发票,注明支付的货款60万元,进项税额7.8万元,另外支付购货的运输费用6万元(不含税价),取得运输公司开具的增值税专用发票。

(6)向农业生产者购进免税农产品一批,支付收购价30万元,支付给运输单位的运费5万元(不含税价),取得相关的合法票据。本月下旬将购进的农产品的20%用于本企业职工福利。

问题(1):计算销售甲产品的销项税额。

问题(2):计算销售乙产品的销项税额。

问题(3):计算自用新产品的销项税额。

问题(4):计算销售使用过的摩托车销项税额或应纳税额。

问题(5):计算外购货物应抵扣的进项税额。

问题(6):计算外购免税农产品应抵扣的进项税额。

问题(7):计算该企业3月份合计应缴纳的增值税额。答案:解析:问题(1)销售甲产品的销项税额=80×13%+5.65÷(1+13%)×13%=11.05(万元)

问题(2)销售乙产品的销项税额=29÷(1+13%)×13%=3.34(万元)

问题(3)销项税额=0;因为属于将自产产品用于增值税应税项目,无需视同销售。

问题(4)销售使用过的摩托车销项税额=1×13%×5=0.65(万元)

问题(5)外购货物应抵扣的进项税额=7.8+6×9%=8.34(万元)

问题(6)外购免税农产品应抵扣的进项税额=(30×9%+5×9%)×(1-20%)=2.52(万元)

提示:购进农产品未明确用途,先按9%抵扣,使用时再按用途确定是否加计扣除1%。

问题(7)该企业3月份应缴纳的增值税额=11.05+3.34+0.65-8.34-2.52=4.18(万元) -

第19题:

纳税人销售货物时,下列情况中不能开具增值税专用发票的有()

- A、购货方购进免税商品要求开具增值税专用发票

- B、消费者个人购进电脑要求开具增值税专用发票

- C、商业零售化妆品

- D、一般纳税人购货方购进打印机要求开具增值税专用发票

正确答案:A,B,C -

第20题:

某商业企业为增值税一般纳税人,某月外购货物50万元,增值税专用发票上注明的税款为8.5万元,当月销售货物95万元(不含税)。销售货物均适用17%的增值税税率,则该企业当月应纳增值税为( )。

- A、8.5万元

- B、16.15万元

- C、7.65万元

- D、17万元

正确答案:C -

第21题:

单选题某商业企业为增值税一般纳税人,2020年3月外购货物50万元,增值税专用发票注明税款为6.5万元,当月销售货物40万元;4月份外购货物20万元,增值税专用发票注明税款为2.6万元,当月销售货物70万元。销售货物均适用13%的税率。则该商业企业2020年4月应纳增值税( )万元。A10.05

B5.45

C3.55

D1.3

正确答案: B解析:

3月份企业发生的应税项目应于3月进行纳税申报和核算,与4月份应税项目的核算无关。因此本月应缴纳增值税额=70÷(1+13%)×13%-2.6=5.45(万元)。 -

第22题:

问答题甲企业为高尔夫球及球具生产厂家,是增值税一般纳税人。2013年10月发生以下业务: (1)购进一批PU材料,增值税专用发票注明价款10万元、增值税税款1.7万元,委托乙企业将其加工成100个高尔夫球包,支付加工费2万元,增值税税款0.34万元,取得增值税专用发票;乙企业当月销售同类球包不含税销售价格为0.25万元/个。 (2)将委托加工收回的球包批发给代理商,收到不含税价款28万元。 (3)购进一批碳素材料、钛合金,增值税专用发票注明价款150万元、增值税税款25.5万元,委托丙企业将其加工成高尔夫球杆,支付加工费用30万元、增值税税款5.1万元,取得增值税专用发票。 (4)委托加工收回的高尔夫球杆的80%当月已经销售,收到不含税价款300万元,尚有20%留存仓库。 (5)主管税务机关在11月初对甲企业进行税务检查时发现,乙企业已经履行了代收代缴消费税义务,丙企业未履行代收代缴消费税义务。(其他相关资料:高尔夫球及球具消费税税率为10%,以上取得的增值税专用发票均已通过主管税务机关认证) 要求:根据上述资料,计算回答下列问题: 计算乙企业已代收代缴的消费税。正确答案: 乙企业已代收代缴消费税=0.25*100*10%=2.5(万元)解析: 暂无解析 -

第23题:

单选题某企业为增值税一般纳税人,2010年3月外购货物50万元,增值税专用发票上注明的税款为8.5万元,当月销售货物不含税销售额40万元;4月外购货物20万元,增值税专用发票上注明的税款为3.4万元,当月销售货物取得不含税收入70万元,销售货物均适用17%的增值税税率,则该商业企业2010年4月应纳增值税为()万元。A10.2

B6.8

C8.5

D1.7

正确答案: D解析: 3月份增值税销项税额=40×17%=6.8(万元),进项税额为8.5万元,当期销项税额小于当期进项税额,差额部分,可以结转下期继续抵扣,所以3月份留抵税额=8.5-6.8=1.7(万元)。4月份应纳增值税=70×17%-3.4-1.7=6.8(万元)。