单选题税务师在纳税审核中发现,某城市的一家公司,实际占地23000平方米。由于经营规模扩大,1月该公司又经批准征用一块尚未办理土地使用证的非耕地2000平方米,公司按2000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税额。该公司当年应缴纳城镇土地使用税为()。A 46000元B 50000元C 49666.67元D 52000元

题目

46000元

50000元

49666.67元

52000元

相似考题

参考答案和解析

更多“税务师在纳税审核中发现,某城市的一家公司,实际占地23000平方米。由于经营规模扩大,1月该公司又经批准征用一块尚未办理”相关问题

-

第1题:

某城市的一家公司,实际占地23000平方米。由于经营规模扩大,年初该公司又受让了一尚未办理土地使用证的土地3000平方米,公司按其当年开发使用的2000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税税额。该公司当年应缴纳城镇土地使用税为()元。

A.46000

B.48000

C.50000

D.52000

参考答案:C

-

第2题:

某城市的一家公司,实际占地23 000平方米。由于经营规模扩大,年初该公司又受让了一块尚未办理土地使用证的土地3 000平方米,公司按其当年开发使用的2 000平方米土地面积进行申报纳税,以上土地均适用2元/平方米的城镇土地使用税税率。该公司当年应缴纳城镇土地使用税为( )。

A.46 000元

B.48 000元

C.50 000元

D.52 000元

正确答案:C

解析:纳税人实际占用的土地尚未核发土地使用证书的,由纳税人申报土地面积据以纳税,应纳税额=(23000+2000)m2×2元/m2=50000元。 -

第3题:

注册税务师受托对某企业进行纳税审核,发现该企业某月份将未完工产品的成本计入了完工产品的成本中100000元。由于当期期末该批产品尚未完工,完工产品已经对外部分销售。经核实,期末在产品成本为150000元,产成品成本为200000元,销售成本为300000元。则注册税务师应当怎样调整错误数额,并作出当年或跨年发现错误相应的调账处理。

正确答案:

-

第4题:

某税务师事务所受托为德国某独资企业代理纳税申报。2006年7月,该所注册税务师李平在审查该公司个人所得税纳税情况时发现:(1)外方总经理于2005年9月28日来公司任职,至2006年3月31日已连续在中国境内居住183天。(2)外方总经理来源于中国境内的工资、薪金所得由该独资企业每月支付20000元,境外总公司支付折合人民币50000元。而其2006年4-6月仅就中国境内支付的所得进行了申报纳税。

结合本案例分析:

(1)注册税务师对于这一问题,应该向委托人提出什么意见及其依据。

(2)注册税务师对于该公司的个人所得税代理申报应该提出怎样的建议,及其会计处理。(不用计算出实际税额)

正确答案:

(1)以注册税务师的名义向外方总经理提交一份个人所得税备忘书,说明按照我国个人所得税税法规定上述问题应如何计算纳税。担任企业总经理等高级职务的外籍个人,连续在中国境内居住90天或183天(签署税务协定国家的居民)应从入境之日起计算纳税。外方总经理来源于中国境内的所得应将境内境外支付的合并申报纳税。外方总经理的个人所得税由个人负担,其在德国已经缴纳的税款,在中国计税时不得扣除,其计税依据按照含税所得计算。

(2)提交一份关于外方总经理应补缴个人所得税的计算明细表。指出外方总经理个人如不尽早补交税款可能产生的纳税风险及所要承担的法律责任。要求该独资企业每月详细提供外方总经理在境外总公司领取的工薪收入,如工薪计算明细原始单据等。指导和协助外方总经理填写个人所得税纳税申报表,办理补税手续,并尽可能降低风险。在办理补缴税款之后,指导该企业办税人员作好会计处理。

借:其他应收款-补交个人所得税

贷:应交税费-应交个人所得税

借:应交税费-应交个人所得税

贷:银行存款 -

第5题:

税务机关采取的以下措施,正确的是、A、个体工商户张某有逃避纳税义务的行为,税务机关在张某的纳税期限前,经县税务局局长批准,书面通知张某的开户行从其存款中扣缴税款

B、个体工商户高某有销毁账簿的行为,税务机关在高某的纳税期限前,经县税务局局长批准,书面通知高某的开户行冻结高某的金额相当于应纳税款的存款

C、某公司有逃避纳税义务的行为,税务机关在该公司的纳税期限前,责令其限期缴纳应纳税款,该公司提供了合格的纳税保证人,税务机关不再采取保全措施

D、某公司有逃避纳税义务的行为,税务机关在该公司的纳税期限前,责令其限期缴纳应纳税款,该公司在限期内无偿转让了大量财产,经市税务局局长批准,税务机关书面通知该公司的开户行从其账户存款中扣缴税款答案:C解析:根据《税收征收管理法》第38条的规定,税务机关采取的税收保全措施和保全前的准备措施有严格的法定顺序:(1)责令限期缴纳。(2)限期内纳税人无异常的,税务机关可不采取其他措施。限期内纳税人有明显的转移、隐匿财产等行为的,税务机关可以责成纳税人提供担保,纳税人不能提供担保的,此时税务机关方可采取税收保全措施(冻结、查封、扣押)。(3)纳税人在规定期限纳税的,税务机关立即解除税收保全措施,纳税人未在规定期限纳税的,税务机关可以采取强制措施(扣缴、拍卖、变卖)。由以上分析可知,ABD选项中税务机关都违反了税收保全措施的法定顺序,所以做法都不正确。C选项中税务机关的做法正确。 -

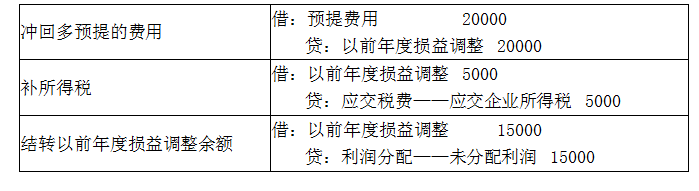

第6题:

某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?答案:解析:

-

第7题:

纳税人实际占地面积(含受托代占地面积)大于批准占地面积的,按实际占地面积计税;实际占地面积小于批准占地面积的,按批准占地面积计税。

正确答案:正确 -

第8题:

税务师在纳税审核中发现,某城市的一家公司,实际占地23000平方米。由于经营规模扩大,1月该公司又经批准征用一块尚未办理土地使用证的非耕地2000平方米,公司按2000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税额。该公司当年应缴纳城镇土地使用税为()。

- A、46000元

- B、50000元

- C、49666.67元

- D、52000元

正确答案:C -

第9题:

单选题税务机关针对纳税人采取的措施,下列说法正确的是( )。A个体工商户张某有逃避纳税义务的行为,税务机关在张某的纳税期限前,经县税务局局长批准,书面通知张某的开户行从其存款中扣缴税款

B个体工商户高某有销毁账簿的行为,税务机关在高某的纳税期限前,经县税务局局长批准,书面通知高某的开户行冻结高某的金额相当于应纳税款的存款

C某公司有逃避纳税义务的行为,税务机关在该公司的纳税期限前,责令其限期缴纳应纳税款,该公司提供了合格的纳税保证人,税务机关不再采取保全措施

D某公司有逃避纳税义务的行为,税务机关在该公司的纳税期限前,责令其限期缴纳应纳税款,该公司在限期内无偿转让了大量财产,经市税务局局长批准,税务机关书面通知该公司的开户行从其账户存款中扣缴税款

正确答案: B解析:

根据《税收征收管理法》第38条的规定,税务机关采取的税收保全措施和保全前的准备措施有严格的法定顺序:①责令限期缴纳。②限期内纳税人无异常的,税务机关可不采取其他措施。限期内纳税人有明显的转移、隐匿财产等行为的,税务机关可以责成纳税人提供担保,纳税人不能提供担保的,此时税务机关方可采取税收保全措施(冻结、查封、扣押)。③纳税人在规定期限纳税的,税务机关立即解除税收保全措施,纳税人未在规定期限纳税的,税务机关可以采取强制措施(扣缴、拍卖、变卖)。ABD三项,纳税机关应先责令纳税人提供担保,在其不能提供担保的情形下,才可对其实行保全措施。 -

第10题:

单选题某城市的一家公司,实际占地23000平方米。由于经营规模扩大,年初该公司又受让了一块尚未办理土地使用证的土地3000平方米,公司按其当年开发使用的2000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税税率。该公司当年应缴纳城镇土地使用税为( )A46000元

B48000元

C50000元

D52000元

正确答案: D解析: 暂无解析 -

第11题:

多选题龙源是一家国有独资公司,生产经营规模较小,当地财政部门在对其进行执法检查的时候发现如下问题: ①该公司没有设置总会计师,但是设置了专门的会计机构。 ②该公司会计机构负责人路某,是该公司法定代表人张某的配偶。 ③该公司出纳系单位办公室主任的女儿小夏,小夏刚刚会计学本科毕业,已经报名参加当年度的会计从业资格考试,同时她还兼管稽核、会计档案保管与固定资产账簿的登记工作。 ④公司会计人员江某1月份离职,办理工作交接的时候没有发现任何异常,至6月份,接替人员高某方发现其中有部分会计资料是不真实的,高某和江某相互推卸责任,此事目前还没有解决。 针对事项②,下列说法中不正确的有()。A该公司由于生产经营规模不大,可以不实行会计人员回避制度

B会计机构负责人由路某担任不符合会计人员回避制度

C路某不得在该公司会计机构中担任出纳工作

D路某可以在该公司会计机构中担任出纳工作

正确答案: C,B解析: 本题对会计人员的回避制度进行考核。国有企业单位负责人的直系亲属不可以担任本单位的会计机构负责人与会计主管人员;会计机构负责人、会计主管人员的直系亲属不能在本单位出任出纳一职。因此,路某可以担任出纳工作,但不得担任会计机构负责人的工作。 -

第12题:

多选题某国有独资公司,生产经营规模不大,当地财政部门在对该公司进行执法检查的过程中发现下列问题:(1)该公司未设置总会计师,但设置了专门的会计机构;(2)该公司会计机构负责人李某,是该公司法定代表人王某的配偶;(3)该公司出纳系单位办公室主任的女儿小王,小王刚刚会计学本科毕业,已报名参加当年度的会计从业资格考试,同时她还兼管稽核、会计档案保管和固定资产账簿的登记工作;(4)该公司会计人员赵某1月份离职,办理工作交接时未发现任何异常,至6月份,接替人员张某方发现其中有部分会计资料不真实,张某和赵某互相推卸责任,此事目前仍未解决。要求:根据上述资料,回答下列问题。针对事项(2),下列说法中不正确的有()。A该公司由于生产经营规模不大,可以不实行会计人员回避制度

B会计机构负责人由李某担任不符合会计人员回避制度

C李某不得在该公司会计机构中担任出纳工作

D李某可以在该公司会计机构中担任出纳工作

正确答案: C,D解析: 暂无解析 -

第13题:

某城市的一家公司,实际占地23 000平方米。由于经营规模扩大,年初该公司又受让了一尚未办理土地使用证的土地3 000平方米,公司按其当年开发使用的2 000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税税率。该公司当年应缴纳城镇土地使用税为( )。

A.46 000元

B.48 000元

C.50 000元

D.52 000元

正确答案:C

(23 000+2 000)×2=50 000(元)

-

第14题:

某城市的一家公司,实际占地28 000平方米。由于经营规模扩大,年初该公司又受让了一尚未办理土地使用证的土地3 000平方米,公司按其当年开发使用的2 000平方米土地面积进行申报纳税,以上土地均适用每平方米2元/平方米的城镇土地使用税税率。该公司当年应缴纳城镇土地使用税为60 000元。( )

A.正确

B.错误

正确答案:A

解析:纳税人实际占用的土地尚未核发土地使用证书的,由纳税人申报土地面积据以纳税,应纳税额=[(28 000+2 000)×2]元=60 000元。 -

第15题:

某服务公司2011年9月份应纳营业税50000元,城市维护建设税2500元。该公司在规定期限内未进行纳税申报,税务机关责令其缴纳并加收滞纳金,该公司最终在10月31日办理了申报缴纳手续。税务机关核定该公司营业税和城市维护建设税均以1个月为一个纳税期;从滞纳税款之日起,按日加收滞纳税款0. 5%的滞纳金。该公司应缴纳的滞纳金金额为( )元。

A. 400

B.420

C775

D. 813.75

正确答案:B

【解析】(1)加收滞纳金的起止时间,为法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止;(2)纳税人以一个月为一个纳税期的,自期满之日起15日内申报纳税。在本题中,9月份的营业税、城建税应当最晚于10月15日缴纳,该公司实际缴纳税款的日期为10月31日,滞纳天数为16天,应缴纳的滞纳金:(50000 +2500)×0.5‰×16= 420(元)。

-

第16题:

大山厂实际占地3000平方米。由于经营规模扩大,年初又受让了一块尚未办理土地使用证的土地,大山厂按其当年开发使用的2000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税税率。该厂当年应缴纳城镇土地使用税为( )元。A.26000

B.18000

C.10000

D.12000答案:C解析:应纳税额=(3000+2000)×2=10000(元)。 -

第17题:

大山厂实际占地3000平方米。由于经营规模扩大,年初又受让了一块尚未办理土地使用证的土地3000平方米,公司按其当年开发使用的2000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税税率。该厂当年应缴纳城镇土地使用税为( )元。A.26000

B.18000

C.10000

D.12000答案:C解析:应纳税额=(3000+2000)×2=10000(元)。 -

第18题:

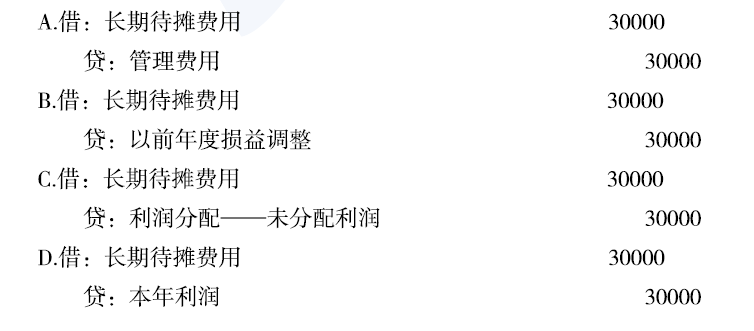

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。 答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。

答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。 -

第19题:

某城市的一家公司,实际占地30000m²,由于经营规模扩大,年初该公司又受让了一块尚未办理土地使用证的土地5000m²,公司按其当年开发使用的3000m2土地面积申报纳税,以上土地均适用3元/m2的城镇土地使用税税率,则该公司当年应缴纳的城镇土地使用税额为()万元。

- A、9.9

- B、8.6

- C、10.6

- D、7.3

正确答案:A -

第20题:

单选题税务师在纳税审核中发现,某城市的一家公司,实际占地23000平方米。由于经营规模扩大,1月该公司又经批准征用一块尚未办理土地使用证的非耕地2000平方米,公司按2000平方米土地面积进行申报纳税,以上土地均适用每平方米2元的城镇土地使用税额。该公司当年应缴纳城镇土地使用税为()。A46000元

B50000元

C49666.67元

D52000元

正确答案: D解析: 应纳城镇土地使用税=23000×2+2000×2×11÷12=49666.67(元)。新征用的非耕地,自批准征用次月起缴纳城镇土地使用税。 -

第21题:

单选题某城市的一家企业,实际占地面积23000平方米。由于生产规模扩大,2011年1月1日该公司又受让了一块2100平方米的土地,但至2011年12月31日企业尚未取得土地使用证,公司自行申报的土地面积为2000平方米,上述土地适用的城镇土地使用税年税额为4元/平方米,该企业当年应缴纳的城镇土地使用税()元。A92000

B100000

C104000

D112000

正确答案: A解析: 该企业当年应缴纳的城镇土地使用税=(23000+2000)×4=100000(元)。 -

第22题:

单选题某运输公司打算从事长途客运业务,该公司为了正确纳税,前往某税务师事务所咨询纳税事宜,则税务师应告知运输公司从事长途客运业务( )纳税。A在运输公司机构所在地

B在发生地

C在终点站

D分别在两地

正确答案: D解析:

固定业户应当向其机构所在地或者居住地主管税务机关申报纳税,故运输公司应在机构所在地纳税。 -

第23题:

单选题甲企业2015年2月经批准新占用一块耕地建造办公楼,另占用一块非耕地建造企业仓库。下列关于甲企业城镇土地使用税和耕地占用税的有关处理,说法正确的是( )。A甲企业建造办公楼占地,应征收耕地占用税,并自批准征用之次月起征收城镇土地使用税

B甲企业建造办公楼占地,应征收耕地占用税,并自批准征用之日起满一年时征收城镇土地使用税

C甲企业建造仓库占地,不征收耕地占用税,应自批准征用之月起征收城镇土地使用税

D甲企业建造仓库占地,不征收耕地占用税,应自批准征用之日起满一年时征收城镇土地使用税

正确答案: A解析: -

第24题:

判断题纳税人实际占地面积(含受托代占地面积)大于批准占地面积的,按实际占地面积计税;实际占地面积小于批准占地面积的,按批准占地面积计税。A对

B错

正确答案: 错解析: 暂无解析