单选题某企业2014年6月销项税额60万元,进项税额80万元,5月末欠缴税款30万元尚未缴纳,则6月份,企业应做的会计分录为()。A 借:应交税费-未交增值税20贷:应交税费-应交增值税(转出多交增值税)20B 借:应交税费-应交增值税(进项税额)20货:应交税费-未交增值税20C 借:应交税费未交增值税10贷:应交税费应交增值税(转出多交增值税)10D 借:应交税费-应交增值税(进项税额)-20贷:应交税费-未交增值税-20

题目

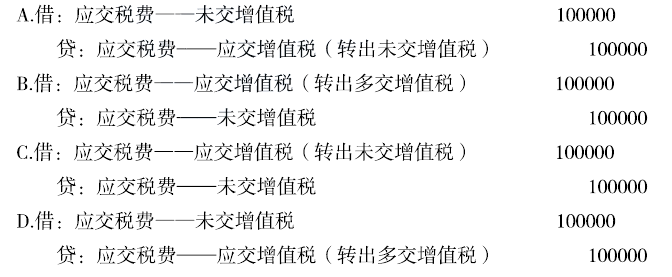

借:应交税费-未交增值税20贷:应交税费-应交增值税(转出多交增值税)20

借:应交税费-应交增值税(进项税额)20货:应交税费-未交增值税20

借:应交税费未交增值税10贷:应交税费应交增值税(转出多交增值税)10

借:应交税费-应交增值税(进项税额)-20贷:应交税费-未交增值税-20

相似考题

参考答案和解析

更多“某企业2014年6月销项税额60万元,进项税额80万元,5月末欠缴税款30万元尚未缴纳,则6月份,企业应做的会计分录为(”相关问题

-

第1题:

某生活服务企业为增值税一般纳税人,2019年5月销项税额为86万元,进项税额为32万元,全部属于允许抵扣的进项税额,上期末加计抵减额余额5万元。该企业当月实际缴纳的增值税为( )万元。A、50.80

B、45.80

C、54.00

D、49.00

答案:B

-

第2题:

甲企业为增值税一般纳税人,月初欠交增值税15万元,无尚未抵扣增值税。本月发生进项税额50万元,销项税额65万元,进项税额转出5万元,交纳本月增值税15万元。假定无其他事项,则月末结转后甲企业应交未交的增值税为( )万元。

A.20

B.0

C.5

D.15

正确答案:A

-

第3题:

某生活服务企业为增值税一般纳税人,2019年5月销项税额为86万元,进项税额为32万元,全部属于允许抵扣的进项税额,上期末加计抵减额余额5万元。该企业当月实际缴纳的增值税为( )万元。A.50.80

B.45.80

C.54.00

D.49.00答案:B解析:当期计提加计抵减额=当期可抵扣进项税额×10%=32×10%=3.2(万元)

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=5+3.2=8.2(万元)

抵减前应纳税额=86-32=54(万元)

抵减后实际应纳税额=54-8.2=45.8(万元) -

第4题:

某企业为增值税一般纳税人,本月发生进项税额2000万元,销项税额6000万元,进项税额转出100万元,同时月末以银行存款交纳增值税1500万元,该企业月末尚未交纳的增值税为( )万元。A.4000

B.2500

C.2600

D.4500答案:C解析:该企业月末尚未交纳的增值税=6000+100-2000-1500=2600(万元)。 -

第5题:

甲电信企业为增值税一般纳税人,符合加计抵减政策,2019年8月该企业销项税额为100万元,进项税额为20万元,甲企业当月实际应缴纳增值税为( )万元。A.100

B.80

C.78

D.77答案:C解析:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。甲企业当月实际应缴纳增值税=100-20×(1+10%)=78(万元)。 -

第6题:

卞某死亡,其留有遗产100万元,生前尚未缴纳税款5万元,生前尚未清偿债务20万元。卞某的继承人可继承的遗产为( )。A.100万元

B.95万元

C.80万元

D.75万元答案:D解析:继承遗产应清偿被继承人依法应缴纳的税款和债务。也就是说,继承人在接受被继承人的遗产时,应负责清偿被继承人生前所欠的税款和债务。 -

第7题:

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第8题:

甲企业为增值税一般纳税人,本月发生进项税额1700万元,销项税额5100万元,进项税额转出51万元,同时月末以银行存款缴纳增值税税额1000万元,则本月尚未缴纳的增值税为()万元。

- A、2349

- B、2451

- C、3451

- D、4349

正确答案:B -

第9题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第10题:

单选题某企业2014年6月销项税额60万元,进项税额80万元,5月末欠缴税款30万元尚未缴纳,则6月份,企业应做的会计分录为()。A借:应交税费-未交增值税20贷:应交税费-应交增值税(转出多交增值税)20

B借:应交税费-应交增值税(进项税额)20货:应交税费-未交增值税20

C借:应交税费未交增值税10贷:应交税费应交增值税(转出多交增值税)10

D借:应交税费-应交增值税(进项税额)-20贷:应交税费-未交增值税-20

正确答案: B解析: 本题中,留抵税额为80-60=20(万元),欠税为30万元,应当以留抵税额抵减20万元欠税。 -

第11题:

单选题甲企业为增值税一般纳税人,本月发生进项税额1700万元,销项税额5100万元,进项税额转出51万元,同时月末以银行存款缴纳增值税1000万元,那么本月尚未缴纳的增值税为()万元。A4349

B3451

C2349

D2451

正确答案: A解析: 应交增值税5100-(1700-51)=3451万元,已交1000万元,还应交2451万元。 -

第12题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第13题:

某企业2013年11月销项税额50万元,进项税额70万元,5月末欠缴税款15万元,则11月份,企业应做的会计分录为( )。

A、借:应交税费-未交增值税 15万

贷:应交税费-应交增值税(转出多交增值税) 15万

B、借:应交税费-应交增值税(进项税额) (15万)

贷:应交税费-未交增值税 (15万)

C、借:应交税费-未交增值税 10万

贷:应交税费-应交增值税(转出多交增值税) 10万

D、借:应交税费-应交增值税(进项税额) (10万)

贷:应交税费-未交增值税 (10万)

答案:B

解析:纳税人可以用留抵税额抵减增值税欠税。根据国税发[2004]112号文件将纳税人用进项留抵税额抵减增值税欠税的有关问题作了进一步明确:(1)对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵税额抵减增值税欠税。(2)纳税人发生用进项留抵税额抵减增值税欠税时,按以下方法进行会计处理:①增值税欠税税额大于期末留抵税额,按期末留抵税额红字借记“应交税费?应交增值税(进项税额)”科目,贷记“应交税费?未交增值税”科目。②增值税欠税税额小于期末留抵税额,按增值税欠税税额红字借记“应交税费?应交增值税(进项税额)”科目,贷记“应交税费?未交增值税”科目。

-

第14题:

某企业为一般纳税人,当月增值税销项税额为10万元、进项税额为6万元,上月留抵未抵扣完的进项税额为3万元,则该企业当月应缴纳的增值税为( )万元。 A.4 B.7 C.3 D.1

正确答案:D

【考点】应纳增值税的计算

【解析】当月应纳增值税额=当月增值税销项税额-应月增值税进项税额-上月留抵未抵扣完的进项税额=10-6-3=l(万元),故D选项正确。

-

第15题:

甲企业为增值税一般纳税人,本月发生进项税额1700万元,销项税额5100万元,进项税额转出51万元,同时月末以银行存款缴纳增值税1000万元,那么本月尚未缴纳的增值税为( )万元。A.4349

B.3451

C.2349

D.2451答案:D解析:5100-1700-1000+51=2451、本月尚未缴纳的增值税为2451万元 。@## -

第16题:

某增值税一般纳税人当月销项税额合计120万元,进项税额合计80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是( )。 答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。

答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。 -

第17题:

某一般纳税企业月初欠交增值税15万元,无尚未抵扣增值税。本月发生进项税额50万元,销项税额65万元,进项税额转出5万元,交纳本月增值税15万元。无其他事项,月末结转后,“应交税费——未交增值税”科目的余额是( )。A.20万元

B.0万元

C.5万元

D.15万元答案:A解析:按照规定,月初有欠交增值税部分已转入“应交税费——未交增值税”科目的贷方,而本期应结转的金额为65-(50-5)-15=5(万元);因此,结转后“应交税费——未交增值税”科目的余额为20(15+5)万元。

本题中,上月末转出未交增值税的分录为:

借:应交税费——应交增值税(转出未交增值税)15

贷:应交税费——未交增值税 15

本月发生的未交增值税=65-(50-5)-15=5(万元)

交纳本月增值税15万元的分录为:

借:应交税费——应交增值税(已交税金) 15

贷:银行存款 15

转入本月未交增值税

借:应交税费——应交增值税(转出未交增值税)5

贷:应交税费——未交增值税 5

因此累计形成的未交增值税金额=15+5=20(万元)。 -

第18题:

卞某死亡,其留有遗产100万元,生前尚未缴纳税款5万元,生前尚未清偿债务20万元。卞某的继承人可继承的遗产为( )。A、100万元

B、95万元

C、80万元

D、75万元答案:D解析:继承遗产应清偿被继承人依法应缴纳的税款和债务。也就是说,继承人在接受被继承人的遗产时,应负责清偿被继承人生前所欠的税款和债务。 -

第19题:

某企业为增值税一般纳税人,根据税务机关规定每3天预征一次增值税,2017年3月当期进项税额为40万元,销项税额为90万元,已应缴纳的增值税为60万元,则月末企业的会计处理为( )。

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

答案:A解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目。其会计分录为:

-

第20题:

对欠税进行公告的税务机关应如何确定?()

- A、企业、单位纳税人欠缴税款100万元以下(不含100万元),个体工商户和其他个人欠缴税款5万元以下(不含5万元)的由县级税务局(分局)在办税服务厅公告。

- B、企业、单位纳税人欠缴税款200万元以下(不含200万元),个体工商户和其他个人欠缴税款10万元以下(不含10万元)的由县级税务局(分局)在办税服务厅公告。

- C、企业、单位纳税人欠缴税款100万元以上(含100万元),个体工商户和其他个人欠缴税款5万元以上(含5万元)的,由地(市)级税务局(分局)公告。

- D、企业、单位纳税人欠缴税款200万元以上(含200万元),个体工商户和其他个人欠缴税款10万元以上(含10万元)的,由地(市)级税务局(分局)公告。

正确答案:B,D -

第21题:

单选题某一般纳税企业月初尚未抵扣增值税20万元,本月发生进项税额33万元,销项税额86万元,进项税额转出5万元,交纳本月增值税11万元,则月末结转的应交未交的增值税为()万元。A53

B27

C33

D28

正确答案: C解析: -

第22题:

单选题某企业本月份将自产的一批生产成本为20万元(耗用上月外购材料15万元)的食品发给职工,则下列说法正确的是( )。A应反映销项税额3.74万元

B应反映销项税额3.4万元

C应反映应纳税额3.4万元

D应转出进项税额2.55万元

正确答案: A解析: 题中所涉及的行为属于自产自用的应税行为,应反映销项税额=20×(1+10%)×17%=3.74(万元)。 -

第23题:

单选题甲企业为增值税一般纳税人,本月发生进项税额3200万元,销项税额8000万元,进项税额转出80万元,月末以银行存款缴纳增值税2000万元,则本月尚未缴纳的增值税为( )万元。A4800

B2800

C3100

D2880

正确答案: D解析: -

第24题:

单选题甲企业为增值税一般纳税人,本月发生进项税额3400万元,销项税额8500万元,进项税额转出85万元,月末以银行存款缴纳增值税2000万元,则本月尚未缴纳的增值税为()万元。A5100

B3015

C3100

D3185

正确答案: B解析: 本题考核未缴增值税的计算。本月尚未缴纳的增值税=8500-(3400-85)-2000=3185(万元)。