多选题税务师在2015年3月对某工业企业2014年度年终结账后的纳税情况进行审核时发现,该企业2014年9月有一笔修建厂房领用库存材料30000元的账务处理为:借:生产成本30000贷:原材料30000该在建工程尚未完工。已知企业当月的原材料科目余额是300000元,生产成本科目余额是300000元,库存商品科目余额是380000元,当期发生的主营业务成本是320000元。税务师按照“比例分摊法”计算调整额,在调账处理时计入贷方调整正确的有()。(增值税税率17%,不考虑所得税的影响)A在建工程借方调整3

题目

在建工程借方调整30000元

生产成本贷方调整9000元

库存商品贷方调整11400元

以前年度损益调整9600元

应交税费-应交增值税(进项税额转出)科目调整5100元

相似考题

更多“税务师在2015年3月对某工业企业2014年度年终结账后的纳税情况进行审核时发现,该企业2014年9月有一笔修建厂房领用”相关问题

-

第1题:

税务师在2019年5月对某工业企业2018年度(年终结账后)的纳税情况进行审核时发现,该企业2018年8月将用于职工福利支出的300000元计入“长期待摊费用”,该项“长期待摊费用”项目已于2018年10月开始摊销计入“生产成本”。该企业各月份无在产品余额,但有一定的完工产品库存和完工产品出售情况,税务师进行账务调整时,应借记“应付职工薪酬”账户,贷记( )账户。A.生产成本

B.长期待摊费用

C.库存商品

D.本年利润

E.以前年度损益调整答案:B,C,E解析:还原企业2018年的错误账务处理进行分析。

2018年8月将职工福利支出错计入“长期待摊费用”时:

借:长期待摊费用 300000

贷:银行存款等 300000

2018年10月摊销时:

借:生产成本

贷:长期待摊费用

产品完工入库时:

借:库存商品

贷:生产成本

产品出售时:

借:主营业务成本

贷:库存商品

年终结账时:

借:本年利润

贷:主营业务成本

由于“长期待摊费用”未摊销完,所以应冲减尚未摊销的“长期待摊费用”。

由于2018年各月份无在产品余额,“生产成本”结转至“库存商品”,所以与“生产成本”无关。

由于2018年有一定的完工产品库存,所以应冲减“库存商品”。

由于2018年有一定的完工产品出售,所以应冲减“以前年度损益调整”。

假设2018年完工产品未出售,而是在2019年出售了,应冲减2019年的“主营业务成本”或“本年利润”。 -

第2题:

某税务师2018年12月对某工业企业2018年业务进行纳税审核时,发现该企业在2018年3月份结转完工产品成本时,多结转成本50000元,进一步审核出、入库等原始凭证后,确定该批产品已经在2018年10月全部出售,已知该企业是按月结转利润的,则下列调整分录中正确的是( )。A.借:生产成本50000

贷:库存商品50000

B.借:生产成本50000

贷:本年利润50000

C.借:生产成本50000

贷:以前年度损益调整50000

D.借:生产成本50000

贷:利润分配—未分配利润50000答案:B解析:产品已经全部售出,因此错计成本影响产品的生产成本和销售成本,由于企业按月结转利润,销售成本应通过“本年利润”来调整。涉及到的调整会计分录应为:借:生产成本50000贷:本年利润50000 -

第3题:

某生产企业生产单一机械产品,各期原材料、在产品期末没有余额,产成品有一定数量的余额。税务师在该企业2019年度决算报表编制后的汇算清缴时发现,该企业2019年9月有一笔新建厂房领用外购材料80000元(相应的进项税额已抵扣)的账务处理为:

借:生产成本80000

贷:原材料80000

税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有()。A、原材料

B、生产成本

C、库存商品

D、应交税费——应交增值税(进项税额转出)

E、以前年度损益调整答案:C,E解析:根据题意,期末在产品没有余额,则不涉及生产成本,贷方应当涉及库存商品和以前年度损益调整。 -

第4题:

税务师对某企业2019年纳税情况进行审核,发现企业2019年12月将福利部门领用的材料30000元计入生产成本,该批材料为2019年10月购入,适用13%的税率,由于企业产品成本已经进行了部分结转和销售,所以无法直接调整。

已知2019年底企业期末材料科目金额是200000元,在产品科目余额是100000元,完工产品成本科目余额200000元,当期已销售产品成本是300000元,该企业2019年度已结账。

要求:按“比例分摊法”计算错账调整金额,并做出跨年度账务调整分录。答案:解析:本例领用原材料环节金额无误,但科目用错,故“期末库存材料”不用分摊。

分配率=30000÷(100000+200000+300000)=5%;

在产品分摊额=100000×5%=5000(元);

完工产品分摊额=200000×5%=10000(元);

销售成本分摊额=300000×5%=15000(元)。

借:应付职工薪酬 33900(30000+30000×13%)

贷:生产成本 5000

库存商品 10000

以前年度损益调整 15000

应交税费—应交增值税(进项税额转出) 3900 -

第5题:

在所得税的汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对外投资分回税后利润28500元,记入“盈余公积”账户。审查是年终结账后进行的。请问应如何调账?答案:解析:企业账务处理出现问题,但不影响税收,因为符合条件的居民企业之间的股息、红利等权益性投资收益属于免税收入,无须补税。

调账分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 28500

贷:利润分配——未分配利润 28500 -

第6题:

在所得税汇算清缴中,税务师受托对某企业2019年所得税纳税情况进行审查,发现该企业将对境外投资分回的税后利润28500元,记入“盈余公积”账户。审查是在年终结账后进行的。税务师经过认真审核,确认该笔投资收益依现行税法规定应予补税。查实持股比例为50%,被投资企业适用税率15%,该企业适用税率25%,故应补缴所得税=28500÷(1-15%)×(25%-15%)=3352.94(元)。请作出调整分录。答案:解析:调整分录:

借:盈余公积 28500

贷:以前年度损益调整 28500

借:以前年度损益调整 3352.94

贷:应交税费—应交所得税 3352.94

借:应交税费—应交所得税 3352.94

贷:银行存款 3352.94

借:以前年度损益调整 25147.06

贷:利润分配—未分配利润 25147.06 -

第7题:

税务师受托某工业企业2014年企业所得税纳税审核,对主营业务成本的审核不应包括()。

- A、销售费用的审核

- B、材料费用的审核

- C、工资的审核

- D、产品制造成本的审核

正确答案:A -

第8题:

某税务师2014年12月对某企业进行纳税审核,发现该企业当月将集体福利领用的材料成本10000元计入生产成本中,该批产品已经全部完工,且部分对外销售。企业当月的原材料科目余额是400000元,生产成本科目余额是100000元,库存商品科目余额是500000元,当期发生的主营业务成本是400000元,则分摊率应为()。

- A、1.5%

- B、1.07%

- C、1.4%

- D、1.11%

正确答案:D -

第9题:

单选题某税务师2019年2月对某企业2018年度年终结账后的纳税情况进行审查时,发现该企业在2018年10月结转完工产品成本时,多结转成本30000元,税务师进一步审核出、入库单等原始凭证后,确定该批产品已经在2018年12月全部出售,则下列调整分录中正确的是()。A借:生产成本 30000贷:库存商品 30000

B借:生产成本 30000贷:本年利润 30000

C借:生产成本 30000贷:以前年度损益调整 30000

D借:生产成本 30000贷:利润分配一未分配利润 30000

正确答案: B解析: -

第10题:

问答题某税务师2015年4月对企业2014年的纳税情况进行审核,发现企业2014年12月份将基建部门领用的库存材料成本30000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的30000元直接作为错账调整金额。2014年底企业的原材料科目余额是80000元,生产成本科日余额是120000元,库存商品科目余额是230000元,主营业务成本是400000元,请做出企业的会计调整分录。(增值税税率17%,企业所得税税率为25%)正确答案: 分摊率=30000÷(120000+230000+400000)×100%=4%在产品应分摊数额=120000×4%=4800(元)库存商品应分摊数额=230000×4%=9200(元)销售产品成本应分摊数额=400000×4%=16000(元)调整分录为:借:在建工程35100贷:生产成本4800库存商品9200以前年度损益调整16000应交税费-应交增值税(进项税额转出)5100借:以前年度损益调整4000贷:应交税费一应交所得税4000借:以前年度损益调整12000贷:利润分配-未分配利润12000解析: 暂无解析 -

第11题:

问答题(二)假定某税务师2020年2月对企业2019年的纳税情况进行审核,发现企业5月将福利部门领用的外购材料成本20000元(已抵扣进项税额)计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,故无法按照审核发现的20000元直接作为错账调整金额。2019年底企业的在产品相关成本科目余额是100000元,完工产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账问题:(1)按“比例分摊法”计算错账调整金额在相关环节分摊的分配率、分摊数额。(2)作出跨年度账务调幣分录。正确答案:解析: -

第12题:

多选题某工业企业生产的是单一的机械产品,各期生产销售均衡,各期原材料、在产品和产成品都有一定数量的余额。税务师在该企业2014年决算报表编制后的汇算清缴时发现,该企业2014年有一笔在建工程领用材料20000元的账务处理为:借:生产成本23400贷:原材料20000应交税费-应交增值税(进项税额转出)3400税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有()。A原材料

B生产成本

C库存商品

D本年利润

E以前年度损益调整

正确答案: E,D解析: 企业原材料的结转金额正确,错误不会影响到“原材料”科目,而企业各期生产销售均衡,各期原材料、在产品和产成品都有一定数量的余额,因此,错误会影响到生产成本、库存商品和损益,同时,错误在2012年决算报表编制后的汇算清缴时发现,对于影响2012年的损益的情况应当通过“以前年度损益调整”科目处理。 -

第13题:

2019年2月税务师受托对某企业2018年的纳税情况进行审核时,发现该企业10月份将不动产在建工程领用的外购原材料9300元,计入生产成本,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的9300元直接作为错账调整的金额。

经核实该企业2018年年底材料结存成本为70000元,期末在产品结存成本为80000元,期末产成品结存成本为70000元,已销售产品成本为160000元,假设该企业已经结账。

要求:

(1)按照“比例分摊法”计算错账调整金额在相关环节分摊的分摊率、分摊数额。

(2)作出跨年度账务调整分录。答案:解析:(1)该错误影响在产品、产成品和本期销售产品成本,分摊率=多计生产成本的数额9300/(期末在产品结存成本80000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3%。

各环节的分摊数额:

在产品分摊数额=80000×3%=2400(元)

产成品分摊数额=70000×3%=2100(元)

销售产品分摊数额=160000×3%=4800(元)

(2)账务处理:

借:在建工程 9300

贷:生产成本 2400

库存商品 2100

以前年度损益调整 4800

-

第14题:

税务师在2019年2月对某工业企业2018年度年终结账后的纳税情况进行审核时发现,该企业2018年10月将用于职工福利支出的80000元记入到“长期待摊费用”,该项“长期待摊费用”项目已于2018年11月开始摊销计入“生产成本”。该企业各月份无在产品余额,但有一定的完工产品库存和完工产品出售情况,税务师进行账务调整时,应借记“应付职工薪酬”账户,贷记的账户不包括()。A、本年利润

B、长期待摊费用

C、库存商品

D、以前年度损益调整答案:A解析:根据题意,其原来账务处理如下:

借:长期待摊费用

贷:相关科目

借:生产成本

贷:长期待摊费用

借:库存商品

贷:生产成本

借:主营业务成本

贷:库存商品 -

第15题:

某生产企业生产单一机械产品,各期原材料、在产品期末没有余额,产成品有一定数量的余额。税务师在该企业2019年度决算报表编制后的汇算清缴时发现,该企业2019年9月有一笔新建厂房领用外购材料80000元(相应的进项税额已抵扣)的账务处理为:

借:生产成本 80000

贷:原材料 80000

税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有( )。A.原材料

B.生产成本

C.库存商品

D.应交税费——应交增值税(进项税额转出)

E.以前年度损益调整答案:C,E解析:根据题意,期末在产品没有余额,则不涉及生产成本,贷方应当涉及库存商品和以前年度损益调整。 -

第16题:

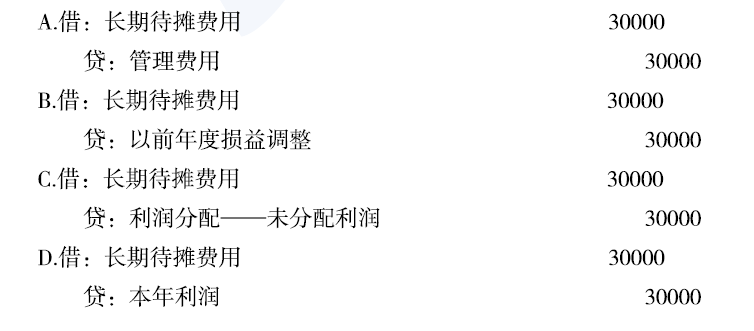

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。 答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。

答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。 -

第17题:

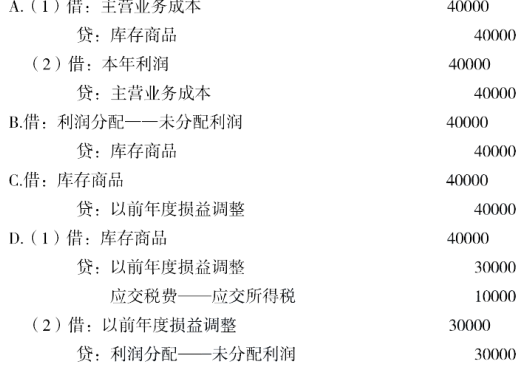

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第18题:

某工业企业生产的是单一的机械产品,各期生产销售均衡,各期原材料、在产品和产成品都有一定数量的余额。税务师在该企业2014年决算报表编制后的汇算清缴时发现,该企业2014年有一笔在建工程领用材料20000元的账务处理为:借:生产成本23400贷:原材料20000应交税费-应交增值税(进项税额转出)3400税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有()。

- A、原材料

- B、生产成本

- C、库存商品

- D、本年利润

- E、以前年度损益调整

正确答案:B,C,E -

第19题:

2015年2月税务师在对某增值税一般纳税人2014年度增值税纳税审核时,发现纳税人2014年12月有下列一笔业务:借:银行存款100000贷:营业外收入100000经审核确认为纳税人因购进钢材达到一定数额从销售方取得的返还资金。(假定该纳税人2014年决算报表已编制),税务师作出的下列账务调整中,正确的是()。

- A、借:以前年度损益调整17000贷:应交税费-应交增值税(销项税额)17000

- B、借:以前年度损益调整17000借:应交税费-应交增值税(进项税额)(17000)

- C、借:以前年度损益调整14529.91贷:应交税费-应交增值税(销项税额)14529.91

- D、借:以前年度损益调整14529.91借:应交税费-应交增值税(进项税额)(14529.91)

正确答案:D -

第20题:

多选题某税务师在2019年5月对某工业企业2018年度年终结账后的纳税情况进行审查时发现,该企业2018年9月将用于管理费用支出的50000元记人到“长期待摊费用”,该项“长期待摊费用”项目已于2018年11月开始摊销记人“生产成本”。该企业各月份均无在产品余额,但有一定的完工产品库存和完工产品出售情况,税务师进行2018年账务调整时,应借记“以前年度损益调整”账户,贷记( )账户。A生产成本

B长期待摊费用

C库存商品

D本年利润

E原材料

正确答案: C,E解析: -

第21题:

问答题某注册税务师2008年2月对企业2007年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2007年底企业的在产品相关成本科目余额是100000元,期末产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账。 要求:(1)按“比例分摊法”计算错账调整金额在相关环节分摊数额。 (2)作出跨年度账务调整分录。正确答案: (1)分配率计算:

分摊率=多计生产成本数额/(期末在产品结存成本+期末产成品结存成本+本期销售产品成本)=20000÷(100000+500000+400000)×100%=2%

计算各环节的分摊数额:

在产品应分摊数额=100000×2%=200(元),

在产品应分摊数额=500000×2%=1000(元),

12月销售产品成本应分摊数额=400000×2%=8000(元)。

(2)调整相关账户:

借:应付职工薪酬 23400

贷:生产成本 2000

库存商品 10000

以前年度损益调整 8000

应交税费——应交增值税(进项税额转出) 3400解析: 暂无解析 -

第22题:

单选题税务师受托某工业企业2014年企业所得税纳税审核,对主营业务成本的审核不应包括()。A销售费用的审核

B材料费用的审核

C工资的审核

D产品制造成本的审核

正确答案: D解析: 销售费用是直接计入当期损益的,不影响主营业务成本,所以,对主营业务成本的审核不包括销售费用。 -

第23题:

多选题税务师在2015年3月对某工业企业2014年度年终结账后的纳税情况进行审核时发现,该企业2014年9月有一笔修建厂房领用库存材料30000元的账务处理为:借:生产成本30000贷:原材料30000该在建工程尚未完工。已知企业当月的原材料科目余额是300000元,生产成本科目余额是300000元,库存商品科目余额是380000元,当期发生的主营业务成本是320000元。税务师按照“比例分摊法”计算调整额,在调账处理时计入贷方调整正确的有()。(增值税税率17%,不考虑所得税的影响)A在建工程借方调整30000元

B生产成本贷方调整9000元

C库存商品贷方调整11400元

D以前年度损益调整9600元

E应交税费-应交增值税(进项税额转出)科目调整5100元

正确答案: A,C解析: 该企业原材料账户的计算是正确的。由于企业各期生产销售均衡,各期原材料、在产品和产成品都有一定数量的余额,因此虚增的成本对生产成本、库存商品、产品销售成本(由于跨年度,因此通过“以前年度损益调整”调账)产生影响,即调账时贷方科目包括“生产成本”、“库存商品”和“以前年度损益调整”。此外,修建厂房所用购进材料的进项税额不允许扣除,应进行转出,因此调账的贷方科目包括“应交税费应交增值税(进项税额转出)”,转出的进项税额也要计入“在建工程科目的借方”。分摊率=30000÷(300000+380000+320000)×100%=3%生产成本科目调整的金额=300000×3%=9000(元)库存商品科目调整的金额=380000×3%=11400(元)以前年度损益调整科目调整的金额=30000-9000-11400=9600(元) -

第24题:

单选题注册税务师受托对某工业企业所得税纳税情况进行审核,其2008年度营业收入净额为1600万元,在“管理费用——业务招待费”明细账上累计发生数为12万元,在“销售费用”账户中反映交际应酬费合计为3万元,则注册税务师审核后,认为该企业仅此一项,应调增应纳税所得额为( )万元。A6

B7

C7.2

D7.8

正确答案: C解析:

税法第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;则本企业业务招待费的扣除限额=1600×5‰=8(万元);交际应酬费属于业务招待费,则应调增应纳税所得额=12+3-8=7(万元)。