单选题某运输公司打算从事长途客运业务,该公司为了正确纳税,前往某税务师事务所咨询纳税事宜,则税务师应告知运输公司从事长途客运业务( )纳税。A 在运输公司机构所在地B 在发生地C 在终点站D 分别在两地

题目

在运输公司机构所在地

在发生地

在终点站

分别在两地

相似考题

更多“某运输公司打算从事长途客运业务,该公司为了正确纳税,前往某税务师事务所咨询纳税事宜,则税务师应告知运输公司从事长途客运业”相关问题

-

第1题:

道路旅客运输按运输范围不同,分为()

A.长途客运

B.短途客运

C.国内客运

D.国际客运

正确答案:ABCD

-

第2题:

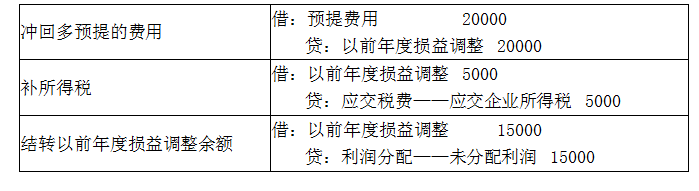

某税务师事务所2020年4月对某公司2019年度纳税审查中,发现该公司多预提厂房租金20000元,应予以冲回。应如何调账?答案:解析:

-

第3题:

( )只能由具有税务师事务所、会计师事务所、律师事务所资质的涉税专业服务机构从事,税务代理公司等其他涉税专业服务机构不能从事。A.专业税务顾问

B.涉税鉴证

C.纳税申报代理

D.税收策划

E.纳税情况审查业务答案:A,B,D,E解析:专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务,只能由具有税务师事务所、会计师事务所、律师事务所资质的涉税专业服务机构从事,税务代理公司等其他涉税专业服务机构不能从事。 -

第4题:

运输环节案件中的“托运”包括当事人委托()运输。

- A、亲友车辆

- B、物流货运公司

- C、长途客运车辆

- D、特种车辆

正确答案:B,C -

第5题:

某长途运输公司2010年度拥有大客车50辆,用于客运业务;另有微型客车30辆。当地政府规定,大客车每辆年税额500元,微型客车每辆年税额80元。该公司应纳车船税为()元。

- A、2400

- B、25000

- C、27400

- D、61400

正确答案:C -

第6题:

某运输企业从事长途客运,若某车次固定成本为2000元,每位旅客变动成本为20元,每张客票为70元,盈亏平衡时应承运的旅客是()人。

- A、40

- B、50

- C、60

- D、70

正确答案:A -

第7题:

诚信税务师事务所接受兴隆公司委托,从事年度所得税汇算清缴纳税申报的鉴证,委派税务师李某作为项目经理,在执业期间,下列事项符合《税务师管理暂行办法》规定的是()。

- A、李某购买了兴隆公司10000股股票

- B、双方约定,对事务所已经按税法规定编制的所得税申报表重新调整,对少纳税可以按10%的比例提成

- C、由于李某实务繁忙,委派其助理人员出具鉴证报告并代为签章

- D、要求兴隆公司提供有关会计、经营等涉税资料,不得有所隐瞒

正确答案:D -

第8题:

单选题某税务师事务所税务师刘某代理澳门某公司驻京代表机构个人所得税的纳税申报,由于未详细检查该机构R先生的境外支付所得的情况,使其1999年9月少申报缴纳个人所得税2300元,被主管税务机关课征230元滞纳金。对于该税务师事务所及税务师刘某而言,可能存在的执业风险是( )。A因代理失误,刘某要承担滞纳金

B刘某因未履行职责而要向R先生赔偿全部损失

C刘某因未履行代理职责而由其税务师事务所缴纳税款和滞纳金

D刘某因代理失误而由其税务师事务所承担一定的经济责任

正确答案: B解析:

涉税服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。在涉税服务过程中产生的税收法律责任,无论出自纳税人、扣缴义务人的原因,还是由于税务师的原因,其承担者均应为纳税人或扣缴义务人;但是若因税务师工作过失而导致纳税人、扣缴义务人产生损失的,纳税人、扣缴义务人可以通过民事诉讼程序向涉税服务人员提出赔偿要求,税务师是以事务所的名义承揽业务的,法律后果应归于事务所承担。 -

第9题:

多选题某宾馆的经营范围包括:住宿、歌厅、台球、代办机票业务、代办长途电话业务,则该宾馆应按营业税的()税目纳税。A服务业

B娱乐业

C邮电通讯业

D文化体育业

E运输业

正确答案: A,D解析: 住宿、代办机票业务、代办长途电话业务收入按服务业征收营业税;歌厅、台球收入按娱乐业征收营业税。 -

第10题:

单选题依据《涉税专业服务监管办法(试行)》,专业税务顾问、税收策划、涉税鉴证和纳税情况审查四项业务,应当由具有()资质的涉税专业服务机构从事。A税务师事务所、会计师事务所、律师事务所

B税务师事务所、会计师事务所、评估师事务所

C税务师事务所、律师事务所、财务咨询公司

D税务师事务所、会计师事务所、审计事务所

正确答案: D解析: 暂无解析 -

第11题:

单选题诚信税务师事务所接受兴隆公司委托,从事年度所得税汇算清缴纳税申报的鉴证,委派税务师李某作为项目经理,在执业期间,下列事项符合《税务师管理暂行办法》规定的是()。A李某购买了兴隆公司10000股股票

B双方约定,对事务所已经按税法规定编制的所得税申报表重新调整,对少纳税可以按10%的比例提成

C由于李某实务繁忙,委派其助理人员出具鉴证报告并代为签章

D要求兴隆公司提供有关会计、经营等涉税资料,不得有所隐瞒

正确答案: A解析: 税务师在执业期间,不得买卖委托人的股票、债券,选项A是错误的;税务师不得索取、收取委托合同约定以外的酬金或者其他财物,或利用执业之便,谋取其他不正当利益;不得允许他人以本人名义执业。所以,选项B、C是错误的。 -

第12题:

单选题某税务师2015年12月接受某企业委托从事增值税纳税申报业务,每月收取费用36 000元。对于该项业务,不符合法律规定的是( )。A该税务师收费过高

B该税务师收费过低

C该税务师以个人名义承揽业务

D该税务师应在承揽业务前以其事务所名义与该企业签订《税务代理协议书》

正确答案: D解析:

税务师执业由税务师事务所委派,个人不得承接业务。 -

第13题:

某航空公司2010年完成的旅客运输量为700万人次。客座利用率为70%,则该公司最大旅客运输量为( )万人次。A.700

B.1000

C.1100

D.1700答案:B解析:该航空公司的最大旅客运输量=700÷70%=1000(万人次)。 -

第14题:

(2019年)甲税务师事务所的税务师代客户乙公司进行纳税申报,申报后因少缴纳税款被税务机关处以罚款,承担该罚款的是( )。A.税务师

B.甲税务师事务所

C.税务师、乙公司、甲税务师事务所

D.乙公司答案:D解析:涉税专业服务关系的建立并不改变纳税人、扣缴义务人对其本身所固有的税收法律责任的承担。 -

第15题:

甲税务师事务所的税务师丙代理客户乙公司进行纳税申报,由于甲税务师事务所的原因造成乙公司少缴纳税款。主管税务机关对乙公司作出补缴税款并加收滞纳金的决定,则补缴税款和滞纳金应( )。A.由甲税务师事务所向税务机关缴纳,同时甲税务师事务所向税务师丙追责

B.由乙公司向税务机关缴纳,同时乙公司向甲税务师事务所及税务师丙提出赔偿要求

C.由乙公司、甲税务师事务所、税务师丙共同缴纳,分别承担各自责任

D.由乙公司向税务机关缴纳税款,甲税务师事务所向税务机关缴纳滞纳金答案:B解析:涉税服务关系的建立并不改变纳税人乙公司对其本身所固有的税收法律责任的承担,无论出于纳税人、扣缴义务人原因,还是由于税务师的原因,其承担者均应为纳税人乙公司,故税款和滞纳金全部应由乙公司向税务机关缴纳。但若因税务师工作过失而导致纳税人乙公司产生损失的,纳税人乙公司可以通过民事诉讼程序向涉税服务人员提出赔偿要求。 -

第16题:

某宾馆的经营范围包括:住宿、歌厅、台球、代办机票业务、代办长途电话业务,则该宾馆应按营业税的()税目纳税。

- A、服务业

- B、娱乐业

- C、邮电通讯业

- D、文化体育业

- E、运输业

正确答案:A,B -

第17题:

在我国,专门从事与纳税人有关的纳税事宜,服务范围广泛,服务效率和专业化水平较高的营利性专业机构是()。

- A、税务师事务所

- B、会计师事务所

- C、代理记账公司

- D、财务税务咨询机构

正确答案:A -

第18题:

计算题:某汽车运输公司从事中、长途旅客运输业务,拥有客运车辆200辆,在本地设2个客运车站,对进站旅客统一购票乘车。该公司为增值税一般纳税人,2015年10月发生以下业务: (1)当月该公司向旅客售票共收款500万元,其中为本公司车辆客运售票300万元,为其他公司对开客运线路代售票200万元。 (2)当月该公司从外地客运公司结回对开客运线路售票款180万元(即本公司车辆从对方公司车站发车所取得售票收入)。 (3)当月该公司按照有关规定,对其他公司进站车辆按照售票金额的10%收取票务服务费20万元。 (4)当月该公司站内停车场收取外公司车辆停车费5万元,为旅客装卸物资收费6万元,为商家制作广告牌收费10万元,利用液晶电视播映其他企业产品广告收费20万元。 (5)当月该公司车辆从事客运业务外购燃油230万元、客车更换配件70万元,当月制作广告牌外购材料3万元,以上均取得对方开具的17%专用发票:当月营运客车维修费30万元,制作广告牌支付委托加工费用4万元,均取得对方提供的税务机关代开专用发票。以上专票当月均认证通过。 (6)当月该公司首次安装使用增值税防伪税控开票系统,从技术服务单位外购税控专用设备720元,缴纳技术维护费330元,已按规定取得相应发票,并向主管税务机关办理备案登记。 已知该公司中长途旅客运输业务选择简易计税方法计算缴纳增值税,以上金额均是含税金额。请根据上述资料,回答以下问题: (1)该公司客运收入、收取外公司车辆停车费收入、为旅客装卸物资收入、制作广告牌收入、播映广告收入适用增值税税率或征收率分别是多少? (2)请计算该公司当月增值税应纳税额(列出计算过程,计算结果保留两位小数)。

正确答案: (1)该公司客运收入适用3%征收率:收取外公司车辆停车费收入适用6%税率:为旅客装卸物资收入适用6%税率;制作广告牌收入适用17%税率;播映广告收入适用6%税率。

(2)当月应纳增值税额:

当月销项税额=(20+5+6)÷(1+6%)×6%+20÷(1+6%)×6%+10÷(1+17%)×17%=4.33(万元);

可抵扣的进项税额=3÷(1+17%)×17%+4÷(1+3%)×3%=0.56(万元);

客运业务简易征收应纳税额=480÷(1+3%)×3%=13.98(万元);

税控专用设备和维护费可以抵减税额=0.072+0.033=0.105(万元);

当月增值税应纳税额=4.33-0.56+13.98-0.105≈17.65(万元)。 -

第19题:

涉税服务是指税务师在国家法律规定的代理范围内,以()的名义,接受()的委托,代为办理税务事宜的各项行为的总称。

- A、税务师事务所纳税人

- B、税务师事务所纳税人和扣缴义务人

- C、税务师纳税人

- D、税务师纳税人和扣缴义务人

正确答案:B -

第20题:

单选题某长途运输公司2010年度拥有大客车50辆,用于客运业务;另有微型客车30辆。当地政府规定,大客车每辆年税额500元,微型客车每辆年税额80元。该公司应纳车船税为()元。A2400

B25000

C27400

D61400

正确答案: B解析: 暂无解析 -

第21题:

单选题在我国,专门从事与纳税人有关的纳税事宜,服务范围广泛,服务效率和专业化水平较高的营利性专业机构是()。A税务师事务所

B会计师事务所

C代理记账公司

D财务税务咨询机构

正确答案: B解析: 暂无解析 -

第22题:

单选题下列对于注册税务师理解错误的是()。A注册税务师是在我国境内依法取得注册税务师执业资格证书,从事涉税服务和鉴证业务的专业人员

B注册税务师需要精通税收法律及财务会计制度

C注册税务师应主动为纳税人、扣缴义务人提供相关涉税服务事宜

D税务师事务所及注册税务师应当对其出具的鉴证报告及其他执业行为承担法律责任

正确答案: B解析: 注册税务师是在中华人民共和国境内依法取得注册税务师执业资格证书,从事涉税服务和鉴证业务的专业人员。注册税务师需要精通税收法律及财务会计制度,能够熟练地承担税务代理、税收筹划等业务,具备进行实务操作的素质和技能。注册税务师是在纳税人、扣缴义务人的委托之下,从事相关涉税事宜。注册税务师执业,应当依托于税务师事务所。 -

第23题:

单选题涉税服务是指税务师在国家法律规定的代理范围内,以()的名义,接受()的委托,代为办理税务事宜的各项行为的总称。A税务师事务所纳税人

B税务师事务所纳税人和扣缴义务人

C税务师纳税人

D税务师纳税人和扣缴义务人

正确答案: A解析: 所谓涉税服务人员是指税务师在国家法律规定的代理范围内,以税务师事务所的名义,接受纳税人、扣缴义务人的委托,代为办理税务事宜的各项行为的总称。