单选题某公司正在收购另一家公司,该公司的内部审计师要确定被收购公司的现金状况是否真实。能够提供最具有说服力信息的业务技术是:()A 核查公司的收购清单B 与公司的出纳员和现金主管面谈C 获得外部银行的确认函D 通过分析性计算,比较现在与以前会计期间的银行现金

题目

核查公司的收购清单

与公司的出纳员和现金主管面谈

获得外部银行的确认函

通过分析性计算,比较现在与以前会计期间的银行现金

相似考题

更多“某公司正在收购另一家公司,该公司的内部审计师要确定被收购公司的现金状况是否真实。能够提供最具有说服力信息的业务技术是:(”相关问题

-

第1题:

收购是一家公司收购另一家公司,并以新的公司取代原有的两家公司。()

参考答案:错误

-

第2题:

下列有关上市公司收购的表述,符合《证券法》规定的是( )。

A.被收购公司不得向收购人提供任何形式的财务资助

B.收购人持有的被收购的上市公司的股票,在收购行为完成后的24个月内不得转让

C.在收购要约确定的承诺期限内,收购人不得变更其收购要约

D.收购期限届满,其余仍持有被收购公司股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购

正确答案:A

本题考核上市公司收购的规定。(1)收购人持有的被收购的上市公司的股票,在收购行为完成后的12个月内不得转让;(2)在收购要约确定的承诺期限内,收购人不得撤销其收购要约,经国务院证券监督管理机构及证券交易所批准并公告可以变更收购要约;(3)收购期限届满,只有当被收购公司股权分布不符合上市条件的而被终止上市交易时,其余仍持有被收购公司股票的股东,才有权向收购人以收购要约的同等条件出售其股票,收购人应当收购。

-

第3题:

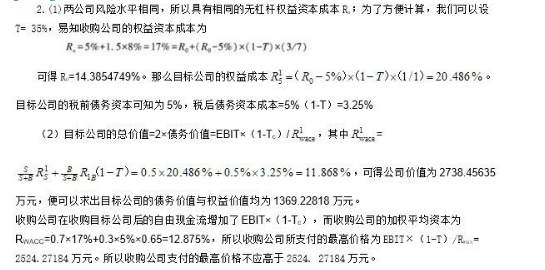

某公司正在考虑收购另一家公司,此收购为横向并购(假定目标公司和收购公司具有相同风险水平)。目标公司的负债与权益市值比为1:1,每年EBIT为500万元。收购公司的负债与权益市值比为3:7。假定收购公司收购了目标公司后,资本结构保持不变。无风险利率为5%,市场风险溢酬为8%,收购公司的权益贝塔值为1.5。公司所得税为30%,假定所有债务都是无风险的,两个公司都是零增长型公司。请根据有税MM理论作下列计算: (1)目标公司的债务与权益的资本成本为多少? (2)目标公司的债务价值与权益价值为多少? (3) 收购公司所支付的最高价格不应高于多少?答案:解析:

-

第4题:

下列有关从事上市公司收购业务的财务顾问的表述中,错误的是()。A:财务顾问认为收购人利用收购损害被收购公司合法权益的,应拒绝为其提供服务

B:财务顾问在收购中,应关注被收购公司是否在为收购人提供担保

C:财务顾问要进行独立判断,不可以聘请其他专业机构协助核查

D:财务顾问在持续督导期间,发现有不当行为的,应及时向监管机关报告答案:C解析:C项,财务顾问为履行职责,可以聘请其他专业机构协助其对收购人进行核查,但应当对收购人提供的资料和披露的信息进行独立判断。 -

第5题:

上市公司收购中独立财务顾问应发表明确意见的事项包括( )。

Ⅰ.与收购人是否已签订持续督导协议

Ⅱ.收购人是否在利用被收购公司的资产或者由被收购公司为本次收购提供财务资助的情形

Ⅲ.收购人的实力及本次收购对被收购公司经营独立性和持续发展可能产生的影响

Ⅳ.收购人是否具备主体资格A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:D解析:Ⅰ项属于财务顾问受托向中国证监会报送申报文件时,应当在财务顾问报告中作出的承诺。 -

第6题:

你是一名内部审计师,你公司正在收购另一家公司,要求你证明被收购公司的现金得到了适当地反映。能获得最具说服力证据审计技术是:A.检查公司公有财产账户。

B.与公司的出纳人员和现金经理面谈。

C.取得标准的银行确认函。

D.通过分析计算来比较银行当期与前一期的现金额。答案:C解析:A、不正确。分析性数据是通过分析公司记录获得的,公司财产账户是内部数据,不如来自于外部的数据更令人易于接受,证明力更强。B、不正确。与相关人员进行面谈获得的证明证据不如外部数据可靠。C、正确。因为标准的银行函证回函是由外部人员独立编制的,所以具有很高的可信度,可以证实存款和贷款的余额,另外,利用这些回函还可以发现现金方面的异常现象。D、不正确。通过分析计算获得的证据,因为所使用数据为被审计单位内部数据,不如银行函证那样可靠。 -

第7题:

下列关于被收购公司董事会在要约收购中的职责,说法错误的是()。

- A、被收购公司董事会应当对收购人的主体资格、资信情况以及收购意图调查

- B、被收购公司董事会应当对收购人的资金能力进行调查

- C、被收购公司董事会应当对要约条件进行分析

- D、被收购公司董事会应当对股东是否接受要约提出建议

正确答案:B -

第8题:

某公司正在收购另一家公司,该公司的内部审计师要确定被收购公司的现金状况是否真实。能够提供最具有说服力信息的业务技术是:()

- A、核查公司的收购清单

- B、与公司的出纳员和现金主管面谈

- C、获得外部银行的确认函

- D、通过分析性计算,比较现在与以前会计期间的银行现金

正确答案:C -

第9题:

下列哪项在资本市场被认为是收购公司股东所能获得的真正利益()。

- A、被收购公司净资产

- B、被收购公司总资产

- C、给收购公司的自由现金流量

- D、被收购公司的现金总额

正确答案:A -

第10题:

在要约收购中,被收购公司是否聘请独立财务顾问由()决定。

- A、被收购公司控股股东或实际控制人及其关联方

- B、被收购公司监事会

- C、被收购公司董事会

- D、被收购公司股东大会

正确答案:C -

第11题:

在上市公司的收购中,上市公司聘请的财务顾问应当对()问题进行说明和分析。

- A、收购人的实力及本次收购对被收购公司经营独立性和持续发展可能产生的影响分析

- B、收购人是否存在利用被收购公司的资产或者由被收购公司为本次收购提供财务资助的情况

- C、收购人的股权控制结构及其控股股东、实际控制人支配收购人的方式

- D、收购人的收购资金来源及其合法性,是否存在利用本次收购的股份向银行等金融机构质押取得融资的情况

正确答案:A,B -

第12题:

单选题某公司正在收购另一家公司,该公司的内部审计师要确定被收购公司的现金状况是否真实。能够提供最具有说服力的信息的业务技术是:()A核查公司的收购清单

B与公司的出纳员和现金主管面谈

C获得外部银行的确认函

D通过分析性计算,比较现在与以前会计期间的银行现金

正确答案: A解析: 答案A不正确,来自组织内部的分析性信息比外部的信息说服力要差。收购账户记录的数量,例如未领工资,在法定的有效期过后必须交给政府;

答案B不正确,从组织官方获取的声明信息不如外部信息有力;

答案C正确,外部银行的确认函要求确认存款和贷款余额。它们可以提供最具说服力的信息,因为这些回函独立于被审计单位的记录。此外,它们还能够发现对现金的约束。

答案D不正确,分析性计算在识别现金的虚假陈述时,没有银行的确认函有效。 -

第13题:

公司购并中最明了而又最迅速的支付手段是()。A、现金收购

B、股票收购

C、综合证券收购

D、债权收购

参考答案:A

-

第14题:

根据《证券法》的规定,关于上市公司收购的说法,下列哪些选项是正确的?

A.收购期限届满,被收购公司股权分布不符合上市条件的,依法终止上市交易

B.收购人持有的被收购的上市公司的股票,在收购行为完成满12个月以后可以转让

C.收购期限届满,其余仍持有被收购公司股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购

D.收购行为完成后,收购人与被收购公司合并,并将该公司解散的,被解散公司的原有股票由收购人依法更换

正确答案:ABCD

-

第15题:

收购行为完成后,收购人与被收购公司合并,并将该公司解散的,被解散公司的原有股票由被解散公司依法更换。( )答案:错解析:收购行为完成后,收购人与被收购公司合并,并将该公司解散的,被解散公司的原有股票由收购人依法更换。 -

第16题:

上市公司收购人触发要约收购义务,发出收购要约,应当按规定向中国证监会报送上市公司收购报告书等文件,上市公司收购报告书应当裁明的事项有()。A:收购人关于收购的决定

B:收购人的名称、住所

C:被收购的上市公司名称

D:报送上市公司收购报告书时持有被收购公司股份数占该公司已发行的股份总数的比例答案:A,B,C,D解析:上市公司收购报告书,须披露以下内容:①收购人的姓名、住所收购人为法人的,其名称、注册地及法定代表人,与其控股股东、实际控制人之间的股权控制关系结构图。②收购人关于收购的决定及收购目的,是否拟在未来12个月内继续增持。③上市公司的名称、收购股份的种类。④预定收购股份的数量和比例。⑤收购价格。⑥收购所需资金额、资金来源及资金保证,或者其他支付安排。⑦报送收购报告书时持有被收购公司的股份数量、比例。⑧本次收购对上市公司的影响分析,包括收购人及其关联方所从事的业务与上市公司的业务是否存在同业竞争或者潜在的同业竞争,是否存在持续关联交易存在同业竞争或者持续关联交易的,收购人是否已作出相应的安排,确保收购人及其关联方与上市公司之间避免同业竞争以及保持上市公司的独立性。⑨未来12个月内对上市公司资产、业务、人员、组织结构、公司章程等进行调整的后续计划。⑩前24个月内收购人及其关联方与上市公司之间的重大交易。前6个月内通过证券交易所的证券交易买卖被收购公司股票的情况。?收购协议的生效条件和付款安排。?中国证监会要求披露的其他内容。 -

第17题:

你是一名内部审计师,你公司正在收购另一家公司,要求你证明被收购公司的现金得到了适当地反映。能获得最具说服力证据的审计技术是:A.检查公司公有财产账户

B.与公司的出纳人员和现金经理面谈

C.取得标准的银行确认函

D.通过分析计算来比较银行当期与前一期的现金额答案:C解析: -

第18题:

收购期限届满,因被收购公司股权分布不符合上市条件而被证券交易所终止其该公司股票上市交易的,其余仍持有被收购公司股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购。

正确答案:正确 -

第19题:

内部审计师所在的公司正在兼并其他的公司。公司要求内部审计师证实被兼并公司获取的现金是否恰当列出。下列项审计技术是最具说服力的证据是()。

- A、检查公司的重置账户

- B、同公司的财务人员和现金管理人员面谈

- C、编制并审核标准的银行函证请求

- D、分析性计算,将存在银行的当前现金数同以往会计期间的现金数进行比较

正确答案:C -

第20题:

某公司正在收购另一家公司,该公司的内部审计师要确定被收购公司的现金状况是否真实。能够提供最具有说服力的信息的业务技术是:()

- A、核查公司的收购清单

- B、与公司的出纳员和现金主管面谈

- C、获得外部银行的确认函

- D、通过分析性计算,比较现在与以前会计期间的银行现金

正确答案:C -

第21题:

在上海证券交易所上市的锦绣公司决定采用要约收购方式对另一家上市公司进行收购,收购计划确定为收购该公司已发行股份的80%。对于该收购案,以下哪一表述是正确的?()

- A、因收购比例超过30%,要约收购期限可以为90日

- B、如果收购完成,被收购公司应当终止上市交易

- C、如果锦绣公司在收购过程中无力继续支付收购资金,可以撤销收购要约,但应经证监会批准

- D、该收购方案是无效的,因为我国禁止部分收购

正确答案:B -

第22题:

下列有关从事上市公司收购业务的财务顾问的说法中,错误的是()。

- A、财务顾问在持续督导期间,发现有不当行为的,应及时向监管机构报告

- B、财务顾问在收购中,应关注被收购公司是否存在为收购人提供担保

- C、财务顾问认为收购人利用收购损害收购公司合法权益的,应拒绝为其提供服务

- D、财务顾问要进行独立判断,不可以聘请其他专业机构协助核查

正确答案:D -

第23题:

单选题在上海证券交易所上市的锦绣公司决定采用要约收购方式对另一家上市公司进行收购,收购计划确定为收购该公司已发行股份的80%。对于该收购案,以下哪一表述是正确的?()A因收购比例超过30%,要约收购期限可以为90日

B如果收购完成,被收购公司应当终止上市交易

C如果锦绣公司在收购过程中无力继续支付收购资金,可以撤销收购要约,但应经证监会批准

D该收购方案是无效的,因为我国禁止部分收购

正确答案: B解析: 根据《证券法》第90条第2款,收购要约约定的收购期限不得少于30日,并不得超过60日。A项错误。该法第91条规定:在收购要约确定的承诺期限内,收购人不得撤销其收购要约。收购人需要变更收购要约的,必须事先向国务院证券监督管理机构及证券交易所提出报告,经批准后,予以公告。C项错误。该法第97条第1款:收购期限届满,被收购公司股权分布不符合上市条件的,该上市公司的股票应当由证券交易所依法终止上市交易;其余仍持有被收购公司股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购。B项正确。该法第88条规定,通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的股份达到30%时,继续进行收购的,应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约。收购上市公司部分股份的收购要约应当约定,被收购公司股东承诺出售的股份数额超过预定收购的股份数额的,收购人按比例进行收购。D项错误。 -

第24题:

单选题某公司正在收购另一家公司,该公司的内部审计师要确定被收购公司的现金状况是否真实。能够提供最具有说服力信息的业务技术是:()A核查公司的收购清单

B与公司的出纳员和现金主管面谈

C获得外部银行的确认函

D通过分析性计算,比较现在与以前会计期间的银行现金

正确答案: C解析: A不正确,来自组织内部的分析性信息比外部的信息说服力要差。收购账户记录的数量,例如未领工资,在法定的有效期过后必须交给政府。B不正确,从组织内部获取的声明信息不如外部信息有力。C正确。外部银行的确认函要求确认存款和贷款余额,它们可以提供最具说服力的信息,因为这些回函是独立于被审计单位的记录;此外,它们还能够发现对现金的约束。D不正确,分析性计算在识别现金管理的虚假陈述时,没有银行的确认函有效。