单选题某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 若根据净年值法进行选择,B方案的净年值为( )。A 50B 275C 311D 75

题目

50

275

311

75

相似考题

更多“某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1”相关问题

-

第1题:

某投资方案的初始投资额为5000万元,前6年现金净流量分别为500万元、700万元、1800万元、1200万元、900万元和600万元,则该方案的投资回收期为( )年。

A.5

B.4.2

C.3.5

D.4.89

正确答案:D

该投资方案的初始投资额为5000万元,前4年的现金净流量之和为4200万元,第5年的现金流量900(万元)>800(万元),则该方案的投资回收期为:4+(5000-4200)/900=4.89(年)。 -

第2题:

某投资方案的建设期为2年,建设期内每年年初投资4000万元,运营期每年年末净收益为1500万元,若基准收益率为12%,运营期为18年,残值为零,并已知(P/A,12%,18)=7.249,则该投资方案的净现值和静态投资回收期分别为( )。

A、213.80万元和7.33年

B、213.80万元和6.33年

C、1097.0万元和7.33年

D、1097.0万元和6.33年答案:C解析:本题考查的是方案经济评价主要指标的计算。该投资方案的净现值=-4000-4000/(1+12%)+1500×(P/A,12%,18)×(P/F,12%,2)=1096.9万元;静态投资回收期=7+500/1500=7.33年。 -

第3题:

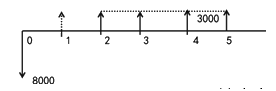

某投资方案建设期为1 年,第1 年年初投资8000 万元,第2 年年初开始运营,运营期为4 年,运营期每年年末净收益为3000 万元,净残值为零。若基准收益率为10%,则该投资方案的财务净现值和静态投资回收期分别为( )。A.1510 万元和3.67 年

B.1510 万元和2.67 年

C.645 万元和3.67 年

D.645 万元和2.67 年答案:C解析:FNPV=-8000+3000×1/(1+10%)2+3000×1/(1+10%)3+3000×1/(1+10%)4+3000×1/(1+10%)5=-8000+2479+2254+2049+1863=645 万元。

静态投资回收期Pt=I/A。投资方案建设期1 年,加上回收时间2.67 年,共计3.67 年。 -

第4题:

某投资项目的初始投资额为5000万元,前6%5年现金净流量分别为1000万元、1200万元、1300万元、2500万元和2200万元。该项目的投资回收期为()年。A:2.8

B:3.2

C:3.6

D:4.8答案:C解析:根据投资回收期的计算公式,该项目的投资回收期=3+1500/2500=3.6(年)。 -

第5题:

某投资方案建设期为2年,建设期内每年年初投资300万元,运营期每年年末净收益为200万元。若基准收益率为12%,运营期为10年,残值为250万元,并且已知(P/A,12%,10)=5.650,则该投资方案的净现值和静态投资回收期分别为( )。A.397.15万元和5.00年

B.397.15万元和4.00年

C.332.98万元和5.00年

D.332.98万元和4.00年答案:A解析:净现值=-300 -300×(1+12%)-1+200(P/A,12%,10)×(1+12%)-2+250×(1+12%)-12=- 300 - 267.857+ 200×5.650×0.7972+ 250×0.2567= 397.15(万元).

静态投资回收期=项目总投资/每年的净收益+2=(300 +300)/200 +2 =5.00(年) -

第6题:

某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 用最小公倍数法,应选( )作为一个计算期。

- A、3年

- B、4年

- C、12年

- D、24年

正确答案:C -

第7题:

现有A、B两个互斥的投资方案,A方案的初期投资额为100万元,1年后的净收益为120万元;B方案的初期投资额为200万元,1年后的净收益为245万元。A、B两个方案的寿命期都为1年,1年后的净残值为零。则B方案较A方案增加投资的追加投资收益率是()。

- A、15%

- B、18%

- C、22%

- D、25%

正确答案:D -

第8题:

单选题某投资方案的原始投资额为2000万元,投资寿命期为3年,各年的净收益分别为500万元、500万元和800万元,则该方案的会计收益率为( )。A8%

B10%

C12%

D30%

正确答案: A解析: -

第9题:

单选题现有A.B两个互斥的投资方案,A方案的初期投资额为100万元,1年后的净收益为120万元;B方案的初期投资额为200万元,1年后的净收益为245万元。A.B两个方案的寿命期都为1年,1年后的净残值为零。则B方案较A方案增加投资的追加投资收益率是( )。A15%

B18%

C22%

D25%

正确答案: A解析: 本题考查互斥方案追加投资收益率法概念及计算。设追加投资收益率r,则(245-120)×(P/A,r,1)-100=0,得出r=25%。 -

第10题:

单选题某投资项目的初始投资额为5000万元,前5年现金净流量分别为1000万元、1200万元、1300万元、2500万元和2200万元。该项目的投资国收期为( )年。A2.8

B3.2

C3.6

D4.5

正确答案: B解析: -

第11题:

单选题某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 用最小公倍数法,应选( )作为一个计算期。A3年

B4年

C12年

D24年

正确答案: A解析: 暂无解析 -

第12题:

单选题现有A.B两个互斥的投资方案,A方案的初期投资额为100万元,1年后的净收益为120万元;B方案的初期投资额为200万元,1年后的净收益为245万元。A.B两个方案的寿命期都为1年,1年后的净残值为零。则B方案较A方案增加投资的追加投资收益率是()。AB两个互斥的投资方案,A方案的初期投资额为100万元,1年后的净收益为120万元;B方案的初期投资额为200万元,1年后的净收益为245万元。A.B两个方案的寿命期都为1年,1年后的净残值为零。则B方案较A方案增加投资的追加投资收益率是()。 选项: A.15%

B18%

C22%

D25%

正确答案: D解析: 本题考查互斥方案追加投资收益率法概念及计算。设追加投资收益率r,则(245-120)×(P/A,r,1)-100=0,得出r=25%。 -

第13题:

现有A、B两个互斥的投资方案,A方案的初期投资额为100万元,一年后的净收益为120万元;B方案的初期投资额为200万元,一年后的净收益为245万元。A、B两个方案的寿命期都为一年,一年后的净残值为零。则B方案较A方案增加投资的追加投资收益率是( )。A.15%

B.18%

C.22%

D.25%答案:D解析:

-

第14题:

某投资方案建设期为1年,第1年年初投资8000万元,第2年年初开始盈利,运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准率为10%,则该投资方案的财务净现值和静态投资回收期分别为( )。

A、1510万元和3.67年

B、1510万元和2.67年

C、645万元和2.67年

D、645万元和3.67年答案:D解析:【知识点】经济效果评价的内容。先折算到年末计算终值,-8000×+{3000×[(1+0.1)4-1] / [10%×(1+10%)4]}/(1+10%)=-8000+3000×2.882=645.4万元。计算静态投资回收期,画出现金流量表,从第二年每年年末收入3000万,则到第4年末时收入9000万,4-(9000-8000)/3000=3.67年。 -

第15题:

某企业一项投资项目,初始投资为1600万元,项目期限2年,第1年和第2年的净收益分别为320万元和480万元。则该投资项目的会计收益率为()。A:20%

B:25%

C:30%

D:50%答案:B解析:根据会计收益率的计算公式,会计收益率=25%。 -

第16题:

某投资方案的建设期为1年,第一年年初投资8000万元,第二年年初开始盈利;运营期为4年,运营期每年年末净收益为3000万元,净残值为零。若基准收益率为10%,则该投资方案的净现值和静态投资回收期分别为( )。A.1510万元和3.67年

B.1510万元和2.67年

C.645万元和2.67年

D.645万元和3.67年答案:D解析:本题考查的是方案经济评价主要指标的计算。在经济效果评价中,财务净现值、(静态)投资回收期分别是反映盈利能力的动态和静态指标。根据题意,以及净收益均发生在运营期的年末,可以绘制以下的现金流量图:

于是,根据净现值的计算公式,则有该方案的NPV=-8000+3000(P/A,10%,4)×(P/F,10%,1)=-8000+3000×3.1699×0.909=645(万元)。同时,根据静态投资回收期的计算公式(思路),Pt=8000/3000+1=3.67,进而算出静态投资回收期为3.67(年)。 -

第17题:

某投资方案的初始投资额为1000万元,投资寿命期为3年,各年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为()。

- A、5%

- B、10%

- C、15%

- D、20%

正确答案:B -

第18题:

某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 根据净现值法,则( )。

- A、选A方案

- B、选B方案

- C、都不选

- D、都可选

正确答案:B -

第19题:

单选题某技术改造项目有四个互斥方案,其投资额和年净收益额如表1所示。表1投资额和年净收益额 投资额/万元年净收益额/万元130060223050322550422055由表1可知,最佳方案为方案( )A1

B2

C3

D4

正确答案: A解析: -

第20题:

单选题某投资方案的原始投资额为2 000万元,投资寿命期为3年,各年的净收益分别为500万元、500万元和800万元,则该方案的会计收益率为( )。A8%

B10%

C12%

D30%

正确答案: C解析: -

第21题:

单选题某投资方案的初期投资额为850万元,此后每年年末的净收益为300万元,若基准收益率为15%,寿命期为15年,则该投资方案的净现值为( )万元。A1800

B1300

C1000

D754

正确答案: D解析: 净现值(NPV)==754万元 -

第22题:

单选题某投资方案的初期投资额为1000万元,此后每年末的净收益为300万元,若基准收益率为15%,寿命期为20年,则该投资方案的净现值为( )万元。A1800

B1300

C2000

D878

正确答案: B解析: 暂无解析 -

第23题:

单选题某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 根据净现值法,则( )。A选A方案

B选B方案

C都不选

D都可选

正确答案: A解析: 两个方案计算期的最小公倍数为12,将12作为一个计算期:

——净现值法:

NPVA=(-1800)÷(1+12%)9-1800÷(1+12%)6-1800÷(1+12%)3-1800+800(P/A,12%,12)=311.2万元

NPVB=(-2200)÷(1+12%)8-2200÷(1+12%)4-2200+1000(P/A,12%,12)=1706万元

显然,B方案优于A方案

——净年值法:

比较统一计算期的净年值(净现值和年值转换公式):

AA=NPVA(A/P,12%,12)=50万元

AB=NPVB(A/P,12%,12)=275万元

比较各方案原计算期的净年值(现值和年值换算公式):

AA=-1800(A/P,12%,3)+800≈50万元

AB=-2200(A/P,12%,4)+1000≈275万元

※前一项是将各个方案的初始投资额作为现值计算,后一项是年净收益,这里是利用了年净收益相等的特点

※可以看出两种方法计算的净年值基本一致,所以实践中一般按照各方案的原计算期计算净年值来比较计算期不同的方案。

净年值法同样显示B方案优于A方案。