单选题A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向乙方出口了20万美元的货物,由于B国与C国发生战争导致甲公司损失15万美元,则保险公司在赔偿时最多能赔()万美元。A 7.5B 10C 15D 不予赔偿

题目

7.5

10

15

不予赔偿

相似考题

更多“A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向乙方出口了20万美元的货物,由于B国与C国发生战争导致”相关问题

-

第1题:

我国某出口公司为美国的一个进口商申请了20万美元的买方信用限额。在一次出口价值30万美元的货物时,出口商遭受了25万美元的收汇损失。则出口信用保险公司承担的最大赔款金额是( )。

A.12.5万美元 B.20万美元 C.25万 D.30万美元

参考答案:B最大赔款金额不超过信用限额(20万) -

第2题:

甲国某船运公司的一艘核动力商船在乙国港口停泊时突然发生核泄漏,使乙国港口被污染,造成严 重损害后果。甲乙两国都是《关于核损害的民事责任 的维也纳公约》及《核动力船舶经营人公约》的締约国, 根据上述公约及有关规则确定,乙囯此时应得到7800 万美元的赔偿,但船运公司实际赔偿能力最多只能够负担5000万美元。对此事件,根据国际法上的国家责任制度,甲国国家对乙茵承担的义务是什么?

A.甲国国家应承担全部7800万美元的赔付

B.甲国有义务在保证船运公司赔付乙国5000 万美元的同时,船运公司无力赔付的其余2800万美元,由甲国政府先行代为赔付

C.甲国有义务保证督促船运公司进行赔偿,但以船运公司能够负担的实际赔偿能力为限,即只能赔 付5000万美元,其余2800万美元可以不予赔付

D.由于该行为不是甲国国家所从事,故甲国国家不需就此事件承担任何义务答案:B解析:。甲乙两国都是《关于核损害的民事责饪的维也纳公约》及《核动力船舶经营人公约》的締约国,因此甲国有义务在保证船运公司赔付乙国5000万美元的同时,船运公司无力聘付的其余2800万美元,由甲国政府先行代为赔付。 -

第3题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司向乙国政府缴纳的所得税为( )万美元。

- A、1

- B、2

- C、3

- D、4

正确答案:B -

第4题:

某跨国纳税人,总公司在甲国,甲国所得税率为25%,在乙国设一常设机构,乙国所得税率为50%,在某一纳税年度内,该公司从甲国获得收入2000万美元,来自乙国的收入1000万美元,总公司发生了200万美元的销货贷款利息费用,原应由分公司承担50%,实际由分公司承担100%的利息费用。计算该公司少纳税额并指出其避税方法。

正确答案:原来应该由甲国总公司和乙国的常设机构分别承担利息费用50%,即各100万美元,如果总公司承担100万美元利息,总公司利润减少100万元,所得税少缴100×25%=25(万美元),但乙国的常设机构比现在的200万美元少承担100万美元的利息,则该常设机构的利润比现在要多100万美元,乙国的所得税率为50%,则要多缴所得税100×50%=50(万美元),总公司与常设机构合起来要多缴50-25=25(万美元)的所得税。所以现在该公司把利息费用全部由税率较高的乙国常设机构承担,比原来的分别承担要少缴25万美元的所得税。另外总公司和常设机构属于同一法人实体(注意,母公司与子公司属于不同的法人公司),这里就是利用公司的组织形式避税。如果设在甲国和乙国的分别是母公司和子公司,两者是关联企业,则是通过转让定价方式避税。 -

第5题:

甲国X外贸公司,在投保出口信用保险时为乙国Y进口商申请了150万美元的信用限额。但该公司在保险期间向Y方出口了450万美元的货物。保险期间由于乙国与丙国发生战争导致X公司的出口货物损失180万美元,则保险公司最多能赔给X公司的金额为()。

- A、150万美元

- B、180万美元

- C、450万美元

- D、0

正确答案:A -

第6题:

单选题我国某出口公司为美国的一个进口商申请了20万美元的买方信用限额。在一次出口价值30万美元的货物时,出口商遭受了25万美元的收汇损失。则出口信用保险公司承担的最大赔款金额是()。A12.5万美元

B20万美元

C25万美元

D30万美元

正确答案: B解析: 保险公司承担的最大赔款金额应以信用限额为限。故选B项。 -

第7题:

单选题假设A国向B国出口100万美元纺织品,同时从B国进口500万美元计算机,此时A国的贸易状况是()A顺差

B逆差

C平衡

D净进口

正确答案: C解析: 当出口贸易总额超过进口贸易总额时,称为贸易顺差,也可称为出超。当进口贸易总额大于出口贸易总额时,称为贸易逆差,也可称为入超。 -

第8题:

问答题A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向甲方出口了20万美元的货物,由于A国与C国发生战争导致甲公司损失15万美元。则保险公司在赔偿时最多能赔多少?正确答案: 由于出口信用保险赔偿时,以信用现额为准,所以保险公司最多能赔10万美元。解析: 暂无解析 -

第9题:

问答题某跨国纳税人,总公司在甲国,甲国所得税率为25%,在乙国设一常设机构,乙国所得税率为50%,在某一纳税年度内,该公司从甲国获得收入2000万美元,来自乙国的收入1000万美元,总公司发生了200万美元的销货贷款利息费用,原应由分公司承担50%,实际由分公司承担100%的利息费用。计算该公司少纳税额并指出其避税方法。正确答案: 原来应该由甲国总公司和乙国的常设机构分别承担利息费用50%,即各100万美元,如果总公司承担100万美元利息,总公司利润减少100万元,所得税少缴100×25%=25(万美元),但乙国的常设机构比现在的200万美元少承担100万美元的利息,则该常设机构的利润比现在要多100万美元,乙国的所得税率为50%,则要多缴所得税100×50%=50(万美元),总公司与常设机构合起来要多缴50-25=25(万美元)的所得税。所以现在该公司把利息费用全部由税率较高的乙国常设机构承担,比原来的分别承担要少缴25万美元的所得税。另外总公司和常设机构属于同一法人实体(注意,母公司与子公司属于不同的法人公司),这里就是利用公司的组织形式避税。如果设在甲国和乙国的分别是母公司和子公司,两者是关联企业,则是通过转让定价方式避税。解析: 暂无解析 -

第10题:

问答题某一纳税年度,甲国M公司来自甲国所得1000万美元,来自乙国分公司所得100万美元,来自丙国分公司所得100万美元。所得税税率甲国为40%,乙国为50%,丙国为30%。用综合限额抵免法计算甲国M公司国外所得税可抵免数额以及甲国政府可征税款。正确答案: (1)抵免前的全部所得税=(1000+100+100)×40%=480(万美元)

(2)抵免限额=(1000+100+100)×40%×[(100+100)÷(1000+100+100)]

=480×(200÷1200)

=80(万美元)

(3)确定可抵免数额:由于已纳国外所得税额80万美元(100×50%+100×30%),与抵免限额相同,所以可抵免数额为80万美元。

(4)甲国政府实征所得税额=(1000+100+100)×40%-80

=480-80=400(万美元)解析: 暂无解析 -

第11题:

单选题甲国X外贸公司,在投保出口信用保险时为乙国Y进口商申请了150万美元的信用限额。但该公司在保险期间向Y方出口了450万美元的货物。保险期间由于乙国与丙国发生战争导致X公司的出口货物损失180万美元,则保险公司最多能赔给X公司的金额为()。A150万美元

B180万美元

C450万美元

D0

正确答案: A解析: 暂无解析 -

第12题:

单选题A国外贸公司甲,在投保出口信用保险时为B国进口商乙申请了10万美元的信用限额。但该公司在保险期间向甲方出口了20万美元的货物。保险期间由于A国与C国发生战争导致甲公司损失15万美元。则保险公司在赔偿时最多能赔( )A20万美元

B10万美元

C7.5万美元

D不予赔偿

正确答案: B解析: 考查出口信用保险的责任限额的有关规定 -

第13题:

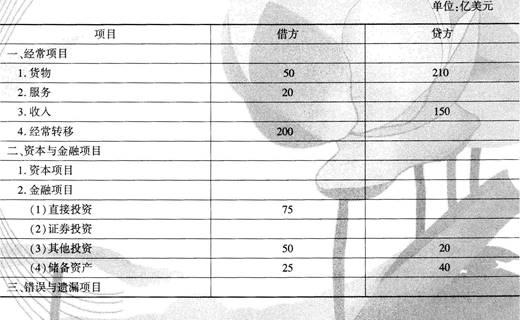

甲国一段时间内国际收支平衡表如下

在甲国货物贸易项中,借方的50亿美元可能包括( )

A.甲国A企业向乙国B企业出口设备100万美元

B.甲国A企业从C同G企业进口钢铁100力美元

C.甲国A企业购买乙国D企业股票100力美元

D.甲国A企业向本国E企业出售设备100万美元答案:B解析:在甲国货物贸易项目中,借方的50亿美元可能包括甲国A企业从私国C企业进钢铁100力美元 -

第14题:

甲国某船运公司的一艘核动力商船在乙国港口停泊时突然发生核泄漏,使乙国港口被污染,造成严重损害后果。甲乙两国都是《关于核损害的民事责任的维也纳公约》及《核动力船舶经营人公约》的缔约国,根据上述公约及有关规则确定,此时乙国应得到7800万美元的赔偿,但船运公司实际赔偿能力最多只能够负担5000万美元。对此事件,根据国际法上的国家责任制度,甲国国家对乙国承担的义务是什么?()A、甲国国家应承担全部7800万美元的赔付

B、甲国有义务在保证船运公司赔付5000万美元的同时,其余2800万美元,由甲国政府先行代为赔付

C、甲国有义务保证督促船运公司进行赔偿,但以船运公司能够负担的实际赔偿能力为限,即只能赔付5000万美元,其余2800万美元可以不予赔付

D、由于该行为不是甲国国家所从事,故甲国国家无需就此事件承担任何义务答案:B解析:国家责任是国家违背其国际义务的行为引起的。但是,由于科学技术的发展,国家从事的某些开发或试验性活动,如核能利用等,存在着巨大的潜在危险,其危害具有跨国性,一旦发生事故,常常波及其他国家乃至全球。这些活动本身是国际法不禁止的,对这些活动造成的损害,一般规定只采取恢复原状和赔偿的方式,因此它们又称为国际赔偿责任制度,以区别一般的国家责任制度。目前,从赔偿责任的主体来看,现行的制度一般有三类:(1)国家责任制度,即由国家承担对外国损害的责任。如空间物体造成损害的国际责任公约中的规定;(2)双重责任制度,即国家与营运人共同承担对外国损害的赔偿责任。如《关于核损害的民事责任的维也纳公约》及《核动力船舶经营人公约》规定,国家保证营运人的赔偿责任,并在营运人不足赔偿的情况下,对规定的限额进行赔偿;(3)营运人赔偿,无论营运人是国家或私人企业,都由营运人直接承担赔偿责任。本题中甲、乙两国都是《关于核损害的民事责任的维也纳公约》及《核动力船舶经营人公约》的缔约国,因此甲国有义务在保证船运公司赔付乙国5000万美元的同时,船运公司无力赔付的其余2800万美元,由甲国政府先行代为赔付。 -

第15题:

A国外贸公司甲为B国进口商乙申请了10万美元的信用限额。但该公司向甲方出口了20万美元的货物,由于A国与C国发生战争导致甲公司损失15万美元。保险公司在赔偿时最多能赔多少?

正确答案:由于出口信用保险赔偿时,以信用现额为准,所以保险公司最多能赔10万美元。 -

第16题:

我国某出口公司为美国的一个进口商申请了20万美元的买方信用限额。在一次出口价值30万美元的货物时,出口商遭受了25万美元的收汇损失。则出口信用保险公司承担的最大赔款金额是()。

- A、12.5万美元

- B、20万美元

- C、25万美元

- D、30万美元

正确答案:B -

第17题:

甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司只需向甲国政府缴纳( )万美元。

- A、0.3

- B、0.4

- C、0.5

- D、0.6

正确答案:C -

第18题:

问答题某一纳税年度,甲国西蒙制药公司国内所得为1000万美元,该公司在乙国有一家子公司,年所得额为100万美元。公司所得税税率甲国为50%,乙国为40%。西蒙制药公司拥有子公司50%的股票,乙国预提所得税税率为20%。计算甲国西蒙制药公司可享受的税收抵免额以及甲国政府可征所得税税额。正确答案: (1)子公司应纳乙国公司所得税=100×40%=40(万美元)

(2)乙国子公司应分给甲国西蒙制药公司的股息=(100-40)×50%=30(万美元)

(3)股息预提税=30×20%=6(万美元)

(4)股息应承担的子公司所得税=40×[30÷(100-40)]=20(万美元)

(5)西蒙制药公司来自子公司的所得=30+40×[30÷(100-40)]=50(万美元)

(6)抵免限额=(1000+50)×50%×[50÷(1000+50)]=25(万美元)或=50×50%=25(万美元)

(7)可抵免税额:由于已纳乙国税额(直接+间接)=6+20=26(万美元)超过抵免限额,所以可抵免税额为25万美元。

(8)甲国政府可征税款=(1000+50)×50%-25=500(万美元)解析: 暂无解析 -

第19题:

多选题在某一纳税年度内,某跨国纳税人凯特有来自国外的股息收入70万美元。同时,其在该纳税年度的境内所得为200万美元。假设凯特的居住国所得税税率为20%,来源国所得税税率为40%,则下列选项中正确的是( )。A如果居住国采用免税法,凯特应在该年度向居住国缴纳所得税40万美元

B如果居住国采用全额抵免法,凯特应在该年度向居住国缴纳所得税26万美元

C如果居住国采用限额抵免法,凯特应在该年度向居住国缴纳所得税40万美元

D如果居住国采用扣除法,凯特应在该年度向居住国缴纳所得税48.4万美元

正确答案: A,B解析:

A项,免税法是指居住国政府对本国居民来源于国外的所得和位于国外的财产免予征税。全额免税法的计算公式为:在本国应纳税额=国内所得或财产×本国税率。故如果居住国采用免税法,则凯特在该年度向居住国缴纳的所得税应为:200×20%=40万美元。

B项,全额抵免是指居住国允许纳税人已缴的来源国税额可以全部用来抵充其居住国应纳税额,没有限额的限制。其计算公式为:在居住国实际应纳税额=纳税人全部所得(或)财产×本国税率-外国税额。故如果居住国采用全额抵免法,则凯特在该年度向居住国缴纳的所得税应为:(200+70)×20%-70×40%=26万美元。

C项,限额抵免是指纳税人可以从居住国应纳税额中冲抵的已缴来源国税额,不得超过纳税人的境外来源所得按照居住国税法规定税率计算出的应纳税额。限额抵免又分为三种:分国限额抵免,综合限额抵免和分项限额抵免。本题只有一个来源于外国的收入,按综合限额抵免计算无意义,该笔收入也未告知外国所得的项目,无法用分项限额抵免计算,因此按分国限额抵免计算即可。按分国限额抵免计算,应先计算抵免限额,国外所得抵免限额=70×20%=14万美元,在国外实际缴纳税额=70×40%=28万>14万,则居住国抵免额为14万。故如果居住国采用限额抵免法,则凯特在该年度向居住国缴纳的所得税应为:(200+70)×20%-70×20%=40万美元。

D项,扣除法是指居住国在对纳税人征税时允许从总应税所得中扣除在国外已纳税款。其计算公式为:居住国政府应征所得税额=(居民的国内国外所得-已纳外国所得税额)×适用税率。故如果居住国采用扣除法,则凯特在该年度向居住国缴纳的所得税应为:(200+70-70×40%)×20%=48.4万美元。 -

第20题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司向乙国政府缴纳的所得税为( )万美元。A1

B2

C3

D4

正确答案: D解析: 暂无解析 -

第21题:

单选题甲国某船运公司的一艘核动力商船在乙国港口停泊时突然发生核泄漏,使乙国港口被污染,造成严重损害后果。甲乙两国都是《关于核损害的民事责任的维也纳公约》及《核动力船舶经营的公约》的缔约国,根据上述公约及有关规则确定,乙国此时应得到7800万美元的赔偿,但船运公司实际赔偿能力最多只能够负担5000万美元。对此事件,根据国际法上的国家责任制度,甲国国家对乙国承担的义务是什么?A甲国国家应承担全部7800万美元的赔付

B甲国有义务在保证船运公司赔付乙国5000万美元的同时,船运公司无力赔付的其余2800万美元,由甲国政府先行代为赔付

C甲国有义务保证督促船运公司进行赔偿,但以船运公司能够负担的实际赔偿能力为限,即只能赔付5000万美元,其余2800万美元可以不予赔付

D由于该行为不是甲国国家所从事,故甲国国家不需就此事件承担任何义务

正确答案: D解析: 暂无解析 -

第22题:

问答题某一纳税年度,甲国M公司来自甲国所得1000万美元,来自乙国分公司所得100万美元,丙国分公司亏损50万美元。所得税税率甲国为40%,乙国为50%,丙国为30%。用综合限额抵免法计算M公司国外所得税可抵免数额以及甲国政府可征税款。正确答案: (1)抵免前的全部所得税=(1000+100-50)×40%=420(万美元)

(2)抵免限额=(1000+100-50)×40%×[(100-50)÷(1000+100-50)]

=420×(50÷1050)

=20(万美元)

(3)确定可抵免数额:因为已纳乙国所得税额50万美元(100×50%),丙国分公司亏损则不用纳税,合计已纳国外所得税税额为50万美元,超过抵免限额,所以可抵免数额为20万美元。

(4)甲国政府实征所得税额=(1000+100-50)×40%-20

=420-20=400(万美元)解析: 暂无解析 -

第23题:

单选题甲国的所得税率为50%,乙国的所得税率为40%,甲国的一跨国公司在乙国设有一子公司,假设子公司的经营利润为5万美元。 在采用税款抵免时,甲国的跨国公司只需向甲国政府缴纳( )万美元。A0.3

B0.4

C0.5

D0.6

正确答案: A解析: 暂无解析 -

第24题:

不定项题在甲国货物贸易项目中,借方的50亿美元可能包括( )。A甲国A企业向乙国B企业出口设备100万美元

B甲国A企业从乙国C企业进口钢铁100万美元

C甲国A企业购买乙国D企业股票100万美元

D甲国A企业向本国E企业出售设备100万美元

正确答案: B解析: