单选题上海市A租赁企业出租车辆一台,租金5000元/月,2013年9月20日一次性预收对方一年的租金60000元。问A企业纳税义务发生时间()A 9月20日B 租赁期一年内分摊至12个月C 9月30日D 12月30日

题目

9月20日

租赁期一年内分摊至12个月

9月30日

12月30日

相似考题

更多“单选题上海市A租赁企业出租车辆一台,租金5000元/月,2013年9月20日一次性预收对方一年的租金60000元。问A企业纳税义务发生时间()A 9月20日B 租赁期一年内分摊至12个月C 9月30日D 12月30日”相关问题

-

第1题:

北京市甲公司为一家大型租赁公司,被认定为增值税一般纳税人。2014年9月15日,向乙企业出租一台有形动产设备(2013年8月购入),约定租赁期限2年,预收不含税租金50000元,该设备由北京一家运输企业(营改增后被认定为增值税一般纳税人)负责运输,甲租赁公司支付不含税运费2000元,并取得了运输企业开具的货运增值税专用发票;9月25日,向丙企业出租厂房,约定租赁期限为10年,预收租金100万元。该公司9月应纳增值税税额为( )元。

A.178280

B.2780

C.8360

D.8280

正确答案:D

-

第2题:

关于营业税纳税义务发生时间的说法,正确的有( )。A、纳税人采用预收款方式提供租赁业劳务的,纳税义务发生时间为取得预收款的当天

B、融资租赁业务的纳税义务发生时间为取得租金收入或索取租金收入凭据的当天

C、纳税人采用预收款方式提供建筑劳务的,纳税义务发生时间为收到预收款的当天

D、纳税人自建建筑物销售,建筑劳务的纳税义务发生时间为建筑劳务完成的当天

E、纳税人将自建的不动产无偿赠送给其他单位,纳税义务发生时间为不动产所有权转移的当天答案:A,B,C,E解析:纳税人发生自建行为的,其纳税义务发生时间为销售自建建筑物的纳税义务发生时间。 -

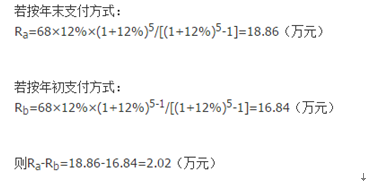

第3题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为()万元。A、2.00

B、2.02

C、2.03

D、2.04答案:B解析:

-

第4题:

某大型工业企业2011年3月1日,以经营租赁方式租入固定资产适用,租期一年,一次性支付租金12万元,6月1日以融资租赁方式租入机器设备一台,租期两年,当年支付租金15万元,公司计算当年企业应纳税所得额时应扣除的租赁费用为()万元。

- A、10

- B、12

- C、15

- D、27

正确答案:A -

第5题:

营业税纳税义务发生时间为()。

- A、纳税人采用预收款方式提供租赁业劳务的,纳税义务发生时间为收到预收款的当天

- B、纳税人采用预收款方式提供建筑劳务的纳税义务发生时间为收到预收款的当天

- C、融资租赁业务的纳税义务发生时间为取得租金收入或索取租金收入凭据的当天

- D、纳税人自建建筑物销售,建筑劳务的纳税义务发生时间为建筑劳务完成的当天

正确答案:A,B,C -

第6题:

对租赁期跨年度,且租金提前一次性收取的,出租人对租金收入企业所得税的确认可以遵循权责发生制原则。

正确答案:正确 -

第7题:

计算题:甲公司为一家租赁公司,被认定为增值税一般纳税人。2016年4月15日,向乙企业出租一台新购入的设备,约定租赁期限2年,预收不含税租金50000元,该设备由一家运输企业(增值税一般纳税人)负责运输,甲租赁公司支付运费2000元(不含税),并取得了增值税专用发票;4月25日,向丙企业出租厂房,约定租赁期限为10年,预收租金100万元。请计算该公司4月应纳增值税额。

正确答案:50000×17%-2000×11%=8280(元)。 -

第8题:

位于市区的某公司出租房产,合同约定自2011年1月1日起租赁期五年,每年租金10万元,并约定第一年1月1日一次性向租赁方收取50万元房屋租金,一次性开具发票。问题:上述出租房产业务第一年的营业税和企业所得税应如何处理?

正确答案: 根据税法规定,纳税人提供租赁业劳务,采取预收款方式的,其纳税义务发生时间为收到预收款的当天。所以出租房产业务第一年的营业税=50×5%=2.5(万元)根据企业所得税法规定,租金收入,按照合同约定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,出租人在租赁期内,分期均匀计入相关年度收入。出租房产业务第一年应将10万元计入应纳税所得额中计算企业所得税。 -

第9题:

单选题北京市甲公司为一家大型租赁公司,被认定为增值税一般纳税人。2014年9月15日,向乙企业采用经营租赁方式出租一台有形动产设备(2013年8月购入),约定租赁期限2年,当月一次性预收1年不含税租金50000元,该设备由北京一家运输企业(营改增后被认定为增值税一般纳税人)负责运输,甲租赁公司支付不含税运费2000元,并取得了运输企业开具的货运增值税专用发票;9月25日,向丙企业出租厂房,约定租赁期限为10年,预收租金100万元。则该公司9月应纳增值税税额为()。A178280元

B2780元

C8360元

D8280元

正确答案: B解析: 根据规定,有形动产租赁服务适用17%的税率,收到预收款即发生增值税的纳税义务。不动产出租不属于营改增试点范围。接受运输业务,可以凭取得的增值税专用发票抵扣进项税。应纳增值税税额=50000×17%-2000×11%=8280(元) -

第10题:

单选题北京市甲公司为一家大型租赁公司,被认定为增值税一般纳税人。9月15日,向乙企业出租一台设备,约定租赁期限2年,预收不含税租金50000元,该设备由北京一家运输企业(营改增后被认定为增值税一般纳税人)负责运输,甲租赁公司支付运费2000元,并取得了运输企业开具的增值税专用发票;9月25日,向丙企业出租厂房,约定租赁期限为10年,预收租金100万元。则该公司9月应纳增值税税额为()元。A178280

B2780

C8360

D8280

正确答案: A解析: 根据规定,有形动产租赁服务适用17%的税率;不动产出租不属于营改增试点范围。接受运输业务,可以凭取得的增值税专用发票抵扣进项税。应纳增值税税额=50000×17%-2000×11%=8280(元) -

第11题:

单选题某大型工业企业2011年3月1日,以经营租赁方式租入固定资产适用,租期一年,一次性支付租金12万元,6月1日以融资租赁方式租入机器设备一台,租期两年,当年支付租金15万元,公司计算当年企业应纳税所得额时应扣除的租赁费用为()万元。A10

B12

C15

D27

正确答案: D解析: 暂无解析 -

第12题:

单选题某制造企业以经营租赁方式出租一台大型设备,租赁期为2年,每年年末收取租金,按月计提折旧。下列各项中,关于该企业出租设备的会计处理表述错误的是( )。A租金收入确认为其他业务收入

B计提的出租设备减值准备确认为资产减值损失

C计提的出租设备折旧确认为其他业务成本

D租赁期满时一次性确认收入

正确答案: C解析: -

第13题:

A企业与B企业签订经营租赁(非主营业务)厂房合同,向B企业出租一栋厂房,期限为3个月,含税租金共计33 900元。双方约定,合同签订日预付两个月租金,合同到期结清全部租金余款。合同签订日,A企业收到租金22 600元并存入银行,开具的增值税专用发票注明租金20 000,增值税2 600元。租赁期满日,A企业收到租金余款及相应的增值税。根据资料下列说法不正确的有( )。A.收到B企业预付租金时应确认为预收账款

B.租赁期内A企业每月末确认收入10 000元

C.收到B企业预付租金时应确认收入20 000元

D.租赁期内A企业确认租金收入,计入营业外收入答案:C,D解析:收到预付款时:

借:银行存款 22 600

贷:预收账款 20 000

应交税费——应交增值税(销项税额) 2 600

前两个月每月末确认租金收入时:

借:预收账款 10 000

贷:其他业务收入 10 000

租赁期满确认租金收入:

借:银行存款 11 300

贷:其他业务收入 10 000

应交税费——应交增值税(销项税额) 1 300 -

第14题:

融资租赁业务,纳税义务发生时间只能是取得租金收入的当天。()答案:错解析:融资租赁业务,纳税义务发生时间为取得租金收入或取得索取租金收入价款凭据的当天。 -

第15题:

其他个人采取预收款形式出租不动产,取得的预收租金收入,可在预收款对应的租赁期内平均分摊,分摊后的月租金收入不超过3万元的,可享受免征增值税优惠政策。如果四月份预收了第二季度的房租,按照纳税义务发生时间应该缴纳营业税,怎么理解平均分摊之后享受免征增值税的优惠?

正确答案:根据总局2016年第23号公告规定,将四月收到的第二季度租金在三个月租赁期内平均分摊,如果月租不超过3万元,那么2016年5月申报期内,可向主管地税机关申报享受免征所属期为4月份的营业税;2016年7月申报期内,可向主管国税机关申报享受免征所属期为5、6月份的增值税。 -

第16题:

上海市A租赁企业出租车辆一台,租金5000元/月,2013年9月20日一次性预收对方一年的租金60000元。问A企业纳税义务发生时间()

- A、9月20日

- B、租赁期一年内分摊至12个月

- C、9月30日

- D、12月30日

正确答案:A -

第17题:

一项租赁资产租期为24个月,但租赁合同只收20个月的租金,应将租金总额在整个租赁期间24个月内平均分摊()

正确答案:正确 -

第18题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。

- A、2.00万元

- B、2.02万元

- C、2.03万元

- D、2.04万元

正确答案:B -

第19题:

北京市甲公司为一家大型租赁公司,被认定为增值税一般纳税人。9月15日,向乙企业出租一台设备,约定租赁期限2年,预收不含税租金50000元,该设备由北京一家运输企业(营改增后被认定为增值税一般纳税人)负责运输,甲租赁公司支付运费2000元,并取得了运输企业开具的增值税专用发票;9月25日,向丙企业出租厂房,约定租赁期限为10年,预收租金100万元。则该公司9月应纳增值税税额为()元。

- A、178280

- B、2780

- C、8360

- D、8280

正确答案:D -

第20题:

单选题某大型工业企业2008年3月1日,以经营租赁方式租入固定资产使用,租期1年,一次性交付租金12万元;6月1日以融资租赁方式租入机械设备一台,租期2年,当年支付租金15万元。计算当年企业应纳税所得额时应扣除的租赁费用为()万元。A10

B12

C15

D27

正确答案: B解析: 暂无解析 -

第21题:

多选题某制造企业以经营租赁方式出租一台大型设备,租赁期为2年,每年年末收取租金,按月计提折旧。下列各项中,关于该企业出租设备的会计处理表述正确的有( )。A租金收入确认为其他业务收入

B计提的出租设备减值准备确认为资产减值损失

C计提的出租设备折旧确认为其他业务成本

D租赁期满时一次性确认收入

正确答案: A,B解析: -

第22题:

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为( )万元。A2.00

B2.02

C2.03

D2.04

正确答案: B解析: -

第23题:

判断题一项租赁资产租期为24个月,但租赁合同只收20个月的租金,应将租金总额在整个租赁期间24个月内平均分摊()A对

B错

正确答案: 对解析: 暂无解析