单选题位于北京市的某生产企业,2014年企业会计核算的利润总额为200万元,其中销售收入是9282万元。经聘请的税务师审核,发现有关涉税问题如下:(1)企业拥有房产原值1000万元,其中1月1日将临街原值100万元的房屋出租两年,取得月租金是6万元,3月31日把剩余900万元房产中的原值500万元的房产投资,当年按照协议固定取得60万元的利润,不承担风险,企业未计算缴纳相关房产税,其他税费核算准确。(2)销售一幢90年代建造的仓库,售价50万元,房屋原值15万元,现在修建同样的仓库需60万元,该仓库现为四

题目

-140

18

-122

140

相似考题

参考答案和解析

更多“位于北京市的某生产企业,2014年企业会计核算的利润总额为200万元,其中销售收入是9282万元。经聘请的税务师审核,发”相关问题

-

第1题:

注册税务师事务所对某企业2009年所得税汇算清缴工作进行鉴证时,发现企业销售收入5000万元,在管理费用中列支的业务招待费100万元,企业自行纳税调增40万元。按相关规定注册税务师审核时应调增的所得额为( )万元。

A.0

B.35

C.75

D.40

正确答案:B

解析:销售收入×5%o=5000×5‰=25(万元),实际发生数×60%=100×60%=60(万元),企业应当按较小者扣除。应当纳税调增的所得额=100-25=75(万元),由于企业已经调整了40万元,所以,注册税务师审核时应调增的所得额=75-40=35(万元) -

第2题:

某企业的销售收入为l000万元,其中纯收人为200万元,劳动分配率为50%,该企业的人工费用比率为( )。

A.10%

B.20%

C.45%

D.75%

正确答案:A

-

第3题:

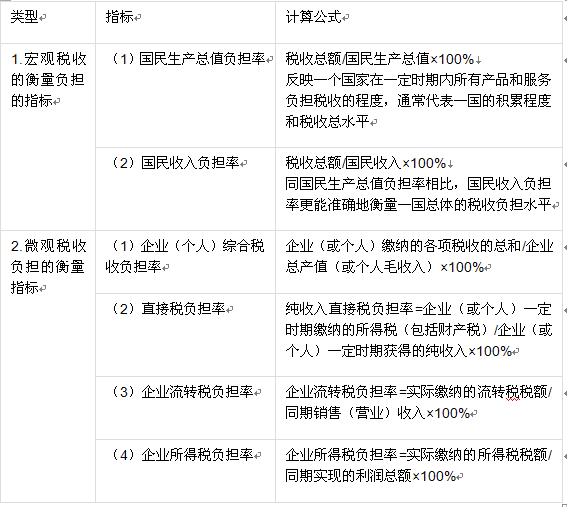

某企业2018年度销售收入1000万元,营业外收入100万元,增值额200万元,利润总额50万元,缴纳增值税64万元,该企业的增值税税负率为( )。A.3.0%

B.6.4%

C.16%

D.68%答案:B解析:本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=64/1000×100%=6.4%。 -

第4题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,增值额为200万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:

-

第5题:

某商业企业某年购进商品200万元,卖出商品取得的销售收入为280万元,则该商业企业该年的商业总产出为()。

- A、80万元

- B、200万元

- C、280万元

- D、480万元

正确答案:A -

第6题:

某企业20X1年度实现会计利润总额200万元,经注册税务师核查,当年“营业外支出”账户中列支了通过文化行政管理部门向当地公益性图书馆捐赠37万元。该企业20X1年度应缴纳的企业所得税为53.25万元。

正确答案:正确 -

第7题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,增值额为200万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为()。

- A、3.0%

- B、3.4%

- C、17%

- D、68%

正确答案:B -

第8题:

位于北京市的某生产企业,2014年企业会计核算的利润总额为200万元,其中销售收入是9282万元。经聘请的税务师审核,发现有关涉税问题如下: (1)企业拥有房产原值1000万元,其中1月1日将临街原值100万元的房屋出租两年,取得月租金是6万元,3月31日把剩余900万元房产中的原值500万元的房产投资,当年按照协议固定取得60万元的利润,不承担风险,企业未计算缴纳相关房产税,其他税费核算准确。 (2)销售一幢90年代建造的仓库,售价50万元,房屋原值15万元,现在修建同样的仓库需60万元,该仓库现为四成新,转让时缴纳相关税费2.75万元,缴纳了土地增值税6.98万元。 (3)企业全年发生的业务招待费45万元,广告费1200万元,全都作了扣除;经查上年仍有未扣除完的广告费140万元。 (4)已计入成本费用的工资总额960万元,拨缴工会经费19.2万元并取得专用收据,实际发生福利费支出148.8万元,实际发生职工教育经费24万元。 (5)“营业外支出”账户中还列支缴纳的违反《环保法》的罚款5万元,违反经济合同的违约金6万元,缴纳税收滞纳金8万元,全都如实作了扣除。另外,10月税务机关查处发现2012年有偷税行为,被处10.2万元的罚款,也通过“营业外支出”作了扣除。(当地规定按房产原值一次扣除30%后的余值计税) 要求:根据上述资料,回答下列问题。 营业外支出应调整的应纳税所得额为()万元。

- A、15.6

- B、10.2

- C、13

- D、23.2

正确答案:D -

第9题:

单选题北京市某经认定的技术先进型服务企业,2014年度实现的产品销售收入2200万元,支付合理的工资薪金总额180万元(含残疾职工工资50万元),业务招待费85万元,职工福利费65万元,职工教育经费50万元,利润总额为280万元。根据以上资料,回答下列问题:该企业2014年度应纳企业所得税为()万元。A58.395

B94.85

C56.91

D97.325

正确答案: A解析: 暂无解析 -

第10题:

单选题税务师接受委托对某外资企业进行纳税审核,企业2014年的会计报表显示当年度的主营业务收入1000万元,其他业务收入(材料销售收入)100万元,实际发生的业务招待费35万元,则税务师确定的业务招待费纳税调增额是()万元。A35

B21

C29.50

D27

正确答案: C解析: 业务招待费税前扣除限额=(1000+100)×5‰=5.5(万元)<35×60%=21(万元),税前可以扣除的业务招待费是5.5万元。应当调增应纳税所得额=35-5.5=29.5(万元) -

第11题:

单选题位于北京市的某生产企业,2014年企业会计核算的利润总额为200万元,其中销售收入是9282万元。经聘请的税务师审核,发现有关涉税问题如下: (1)企业拥有房产原值1000万元,其中1月1日将临街原值100万元的房屋出租两年,取得月租金是6万元,3月31日把剩余900万元房产中的原值500万元的房产投资,当年按照协议固定取得60万元的利润,不承担风险,企业未计算缴纳相关房产税,其他税费核算准确。 (2)销售一幢90年代建造的仓库,售价50万元,房屋原值15万元,现在修建同样的仓库需60万元,该仓库现为四成新,转让时缴纳相关税费2.75万元,缴纳了土地增值税6.98万元。 (3)企业全年发生的业务招待费45万元,广告费1200万元,全都作了扣除;经查上年仍有未扣除完的广告费140万元。 (4)已计入成本费用的工资总额960万元,拨缴工会经费19.2万元并取得专用收据,实际发生福利费支出148.8万元,实际发生职工教育经费24万元。 (5)“营业外支出”账户中还列支缴纳的违反《环保法》的罚款5万元,违反经济合同的违约金6万元,缴纳税收滞纳金8万元,全都如实作了扣除。另外,10月税务机关查处发现2012年有偷税行为,被处10.2万元的罚款,也通过“营业外支出”作了扣除。(当地规定按房产原值一次扣除30%后的余值计税) 要求:根据上述资料,回答下列问题。 该企业2014年应缴纳的企业所得税为()万元。A26.84

B23.59

C32.68

D17.54

正确答案: B解析: 暂无解析 -

第12题:

单选题某电子生产企业,2014年当年利润总额为1300万元,其中向西部国家鼓励类企业A公司投资,分回的投资收益为500万元,无其他纳税事项。企业计算的应纳所得税额258.82万元,税务师以下观点正确的是()。A对外投资所得符合免税规定

B对外投资收益应当补税

C企业应按税率差额补税

D企业应纳所得税为325万元

正确答案: C解析: 居民企业投资于居民企业取得的股息、红利所得是免征企业所得税的,所以,选项A正确。免税的投资收益应作纳税调减,免征企业所得税。应纳企业所得税税额=(1300-500)×25%=200(万元) -

第13题:

某公司2005年度实现会计利润总额25.36万元。经某注册税务师审核,“财务费用”账户中列支有两笔利息费用:向银行借入生产用资金200万元,借用期限6个月,支付借款利息5万元;经过批准向本企业职工借入生产用资金60万元。借用期限10个月,支付借款利息3.5万元。该公司2005年度的应纳税所得额为( )万元。

A.21.86

B.26.36

C.30.36

D.33.36

正确答案:B

-

第14题:

某企业的销售收入为1000万元,其中纯收人为200万元,劳动分配率为50%。该企业的人工费用比率为( )。

A.10%

B.20%

C.45%

D.75%

正确答案:A

根据公式:人工费用比率=人工费用/销售收入(营业收入);劳动分配率:人工费用/增加值(纯收入)。则该企业人工费用=200×50%=100(万元);人工费用比率=100/1000=10%。 -

第15题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A:3%

B:15%

B:30%

C:25%答案:B解析:企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额*100%=30/200*100%=15%。 -

第16题:

某企业编制弹性利润预算,预算销售收入为 100万元,变动成本为 60万元,固定成本为 30万元,利润总额为 10万元;如果预算销售收入达到 110万元,则预算利润总额为( )万元。A.14

B.11

C.4

D.1答案:A解析:本题的主要考核点是弹性利润预算的编制。变动成本总额在一定的业务量范围内与业务量呈正比例变化,而固定成本总额在一定的业务量范围内不随业务量的变动而变动,是固定不变的。因此:变动成本率 =60÷100=60%,预算利润总额 =110×( 1-60%) -30=14(万元)。 -

第17题:

某商业企业进货价值200万元,全部售出后得到销售收入280万元,则该商业企业总产出为()。

- A、80万元

- B、480万元

- C、280万元

- D、200万元

正确答案:A -

第18题:

某企业的销售收入为1000万元,其中纯收入为200万元,劳动分配率为50%,该企业的人工费用比率为()

- A、10%

- B、20%

- C、45%

- D、75%

正确答案:A -

第19题:

某工业生产企业委托税务师代理对其当年的纳税情况进行审核,税务师初步了解到,该企业生产经营没有季节性波动。企业产品及所用材料增值税适用税率均为17%。深入审核时,进行了以下具体业务的处理: (1)企业当期销售收入5000万元,相应的成本为4500万元,但企业近三年的账务资料显示,销售收入成本率为70%-85%,则税务师可以确认企业成本列支不实.应当调增企业所得税应纳税所得额。 (2)企业期初库存材料100万元,当期投入生产耗用材料4000万元,期末库存材料500万元,企业当期申报的增值税进项税额为550万元,税务师可确认企业会计进项税额核算不正确,导致当期多缴纳了增值税。(假设都取得增值税专用发票且当月均通过认证并抵扣) (3)企业1-11月的销售收入为3300万元。税务师认为销售与市场需求有关,确认为正常。 (4)审核过程中,税务师甲对部分业务与企业法人代表、相关部门经理、财务、保管、及普通职工进行了沟通,税务师乙认为甲的行为对纳税审核的保密性有损害。 要求:请根据所给资料,判断分析: (1)第1项业务中税务师使用的是什么审核方法,并具体分析审核中存在的问题; (2)第2项业务中税务师使用的是什么审核方法,并具体分析审核中存在的问题; (3)第3项业务中税务师的判断存在什么问题,简述理由; (4)第4项业务中税务师乙的理解是否正确,简述理由。

正确答案: 第(1)项业务中使用的是比较分析法。对于比较分析法中发现的问题不能直接下结论.而应当更进一步审核是否是因为材料、人工价格等成本上涨,或是销售价格下降等原因引起的收入成本率过高,还是真的存在有多计成本或少计收入的情况。

第(2)项业务中使用的是控制计算法。当期购入材料=500+4000-100=4400(万元).那么进项税额不应少于4400×17%=748(万元),但税务师不能仅据此下结论,而应当再进一步审核是否对于相应的购进都取得了合法的增值税专用发票,取得的增值税专用发票是否在税法规定期限内认证,是否在认证当期进行了申报抵扣。

第(3)项业务中;因为企业生产经营没有季市性波动,那么,每月的销售应比较平稳,但企业1-11月销售收入为3300万元,12月的销售收入为5000-3300=1700(万元),占了当期全部销售收入的34%(1700÷5000),所以,税务师不能直接确认为正常,而应当重点抽查12月与销售收入相关的会计核算资料,以便进一步查明是否有将前11个月的销售积压到12月集中处理的情况。

第(4)项业务中,税务师乙的理解不正确。税务师审核时可以使用查询法,根据查账的线索,通过询问或调查相关人员的方式,取得必要的资料或旁证。 -

第20题:

单选题某企业2017年度实现会计利润总额200万元,经注册税务师核查,当年“营业外支出“账户中列支了通过青少年基金会向希望工程捐赠37万元,不存在其他调整项目。该企业2017年度应缴纳的企业所得税为( )。A50.20

B53.25

C53.79

D51.50

正确答案: A解析: -

第21题:

判断题某企业20X1年度实现会计利润总额200万元,经注册税务师核查,当年“营业外支出”账户中列支了通过文化行政管理部门向当地公益性图书馆捐赠37万元。该企业20X1年度应缴纳的企业所得税为53.25万元。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

单选题位于北京市的某生产企业,2014年企业会计核算的利润总额为200万元,其中销售收入是9282万元。经聘请的税务师审核,发现有关涉税问题如下: (1)企业拥有房产原值1000万元,其中1月1日将临街原值100万元的房屋出租两年,取得月租金是6万元,3月31日把剩余900万元房产中的原值500万元的房产投资,当年按照协议固定取得60万元的利润,不承担风险,企业未计算缴纳相关房产税,其他税费核算准确。 (2)销售一幢90年代建造的仓库,售价50万元,房屋原值15万元,现在修建同样的仓库需60万元,该仓库现为四成新,转让时缴纳相关税费2.75万元,缴纳了土地增值税6.98万元。 (3)企业全年发生的业务招待费45万元,广告费1200万元,全都作了扣除;经查上年仍有未扣除完的广告费140万元。 (4)已计入成本费用的工资总额960万元,拨缴工会经费19.2万元并取得专用收据,实际发生福利费支出148.8万元,实际发生职工教育经费24万元。 (5)“营业外支出”账户中还列支缴纳的违反《环保法》的罚款5万元,违反经济合同的违约金6万元,缴纳税收滞纳金8万元,全都如实作了扣除。另外,10月税务机关查处发现2012年有偷税行为,被处10.2万元的罚款,也通过“营业外支出”作了扣除。(当地规定按房产原值一次扣除30%后的余值计税) 要求:根据上述资料,回答下列问题。 该企业2014年应缴纳的房产税为()万元。A20.25

B15.84

C4.41

D18.64

正确答案: B解析: 暂无解析 -

第23题:

单选题某企业的销售收入为1000万元,其中纯收入为200万元,劳动分配率为50%,该企业的人工费用比率为()A10%

B20%

C45%

D75%

正确答案: B解析: 暂无解析