不定项题企业乙所纳税额属于企业乙投资收益的抵免限额为()万元。A192B180C96D90

题目

不定项题

企业乙所纳税额属于企业乙投资收益的抵免限额为()万元。

A

192

B

180

C

96

D

90

相似考题

参考答案和解析

正确答案:

C

解析:

更多“企业乙所纳税额属于企业乙投资收益的抵免限额为()万元。”相关问题

-

第1题:

居民企业来源于境外所得所缴纳的税款,超过抵免限额部分,不得在本年度作为税额扣除,可以在次年起连续()个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。A.2

B.3

C.4

D.5

参考答案:D

-

第2题:

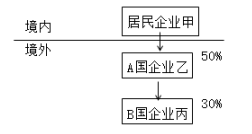

我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

18年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元。其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元,乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

要求:根据上述资料,回答下列问题。

企业乙所纳税额中属于由企业甲负担的税额为( )万元。A.0

B.6

C.90

D.96答案:D解析:企业乙的税后利润=1000-180-12=808(万元)

应由企业甲负担的税款=(180+12)×808×50%÷808=96(万元)。 -

第3题:

(2011年)居民企业来源于境外的应税所得,已在境外缴纳的所得税税额,可以在抵免限额范围内从当期应纳税额中抵免,超过抵免限额的部分可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额之后的余额进行抵补。( )答案:对解析:本题考核企业取得境外所得计税时的抵免。题目表述正确。 -

第4题:

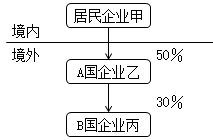

我国居民企业甲在境外进行了投资,相关投资结构及持股比例为:

境内居民企业甲持有境外A国企业乙50%股权;

境外A国企业乙持有境外B国企业丙30%股权;

问题1:居民企业可适用境外所得税收抵免的税额范围。

问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题3:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题4:计算企业乙所纳税额属于由企业甲负担的税额。

问题5:计算企业甲取得来源于企业乙投资收益的抵免限额。

问题6:计算企业甲取得源于企业乙投资收益的实际抵免限额。答案:解析:1.居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免。

2.企业丙不能适用间接抵免优惠政策。因为企业甲对于企业丙的持股比例为15%(50%×30%),未达到20%的要求。

3.企业乙可以适用间接抵免优惠政策。因为企业甲对企业乙的持股比例为50%,达到了20%的要求。当年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%。

丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。

乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;

乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

4.由企业甲负担的税额=(180+12+0)×404÷808=96万元。

解释:实际缴纳的税款180万元;缴纳B国预提所得税12万元,丙不能适用间接抵免优惠政策。

企业乙的税后利润为:1000-180-12=808万元;

企业甲对企业乙的持股比例为50%,故分得404万元;

5.企业甲应纳税总额=(2400+404+96)×25%=(2400+500)×25%=725万元;

抵免限额=725×500÷2900=125万元。

6.可抵免境外税额=96+404×10%=136.4万元;136.4>125,实际抵免额为125万元 -

第5题:

我国居民企业甲在境外进行了股权投资,相关投资结构及持股比例为:

境内居民企业甲持有境外A国企业乙50%股权,境外A国企业乙持有境外B国企业丙30%股权。

当年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%。

丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。

乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;

乙企业在A国享受税收抵免后实际缴纳的税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

问题1:判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题2:判断企业丙分给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题3:计算企业乙所纳税额属于由企业甲负担的税额。

问题4:计算企业甲取得来源于企业乙投资收益的抵免限额。

问题5:计算企业甲取得源于企业乙投资收益的实际抵免限额。答案:解析:1.企业乙可以适用间接抵免优惠政策。因为企业甲对企业乙的持股比例为50%,达到了20%的要求。

2.企业丙不能适用间接抵免优惠政策。因为企业甲对于企业丙的持股比例为15%(50%×30%),未达到20%的要求。

3.由企业甲负担的税额=(180+12+0)×404÷808=96(万元)。

实际缴纳的税款180万元;缴纳B国预提所得税12万元,丙不能适用间接抵免优惠政策。

企业乙的税后利润为:1000-180-12=808(万元)

企业甲对企业乙的持股比例为50%,故分得404万元;

4.企业甲应纳税总额=(2400+404+96)×25%=(2400+500)×25%=725(万元);

抵免限额=725×500÷2900=125(万元)。

5.可抵免境外税额=96+404×10%=136.4(万元);136.4>125,实际抵免额为125万元。 -

第6题:

(2016年)我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2015年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免。

(2)企业丙不适用间接抵免优惠政策。企业甲持有企业丙的比例=50%×30%=15%,低于20%。

(3)企业乙适用间接抵免优惠政策。企业甲持有企业乙的比例为50%,大于20%。

(4)企业乙所纳税额属于由企业甲负担的税额=[企业乙就利润和投资收益所实际缴纳的税额(180+12)+企业乙间接负担的税额0]×企业乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(5)企业甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=(2400+500)×25%×500÷(2400+500)=125(万元)。

(6)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第7题:

问答题判断企业丙分回企业乙的投资收益能否适用间接抵免优惠政策并说明理由。正确答案:

适用间接抵免的优惠政策。

理由:适用间接抵免优惠政策的第一层外国企业需满足“单一居民企业直接持有20%以上股份的外国企业”。题中,境内企业甲直接持有企业乙的股份超过20%,适用间接抵免的优惠政策。解析: 暂无解析 -

第8题:

判断题居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在规定的抵免限额内抵免。()A对

B错

正确答案: 错解析: 暂无解析 -

第9题:

问答题计算企业甲取得来源于企业乙投资收益的实际抵免限额。正确答案:

境外所得税总额=96+(808×50%)×10%=136.4(万元),大于抵免限额125万元,则企业甲取得来源于企业乙投资收益的实际抵免限额为125万元。解析: 暂无解析 -

第10题:

不定项题该企业购入的安全生产专用设备,可以按照一定比例抵免应纳税额,至多抵免限额为( )万元。A25

B50

C75

D100

正确答案: D解析: -

第11题:

问答题计算企业甲取得来源于企业乙投资收益的抵免限额。正确答案:

企业甲取得的境外所得总额=808×50%+96=500(万元);

企业甲取得的境内外所得总额=500+2400=2900(万元);

企业甲总应纳税额=2900×25%=725(万元);

企业甲取得来源于企业乙投资收益抵免限额=725×500/2900=125(万元)。解析: 暂无解析 -

第12题:

不定项题下列关于本题的表述中,不正确的是()。A居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得性质的税额进行抵免

B丙企业分回甲企业的投资收益不适用间接抵免优惠政策

C乙企业分回甲企业的投资收益适用间接抵免优惠政策

D甲企业持有丙企业的比例按照30%计算

正确答案: C解析: -

第13题:

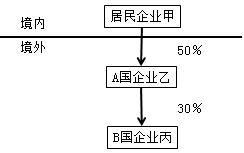

我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

18年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元。其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元,乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

要求:根据上述资料,回答下列问题。

企业甲取得来源于企业乙投资收益的抵免限额为( )万元。A.96

B.101

C.125

D.136.4答案:C解析:企业甲取得的境外所得总额=808×50%+96=500(万元)

企业甲取得的境内外所得总额=500+2400=2900(万元)

企业甲总应纳税额=2900×25%=725(万元)

抵免限额=725×500÷2900=125(万元)。 -

第14题:

我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2018年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳所得税总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

要求:

(1)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策。

(2)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策。

(3)计算企业乙所纳税额属于由企业甲负担的税额。

(4)计算企业甲取得来源于企业乙投资收益的抵免限额。

(5)计算企业甲取得来源于企业乙投资收益的实际抵免限额。答案:解析:(1)丙不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

(2)乙适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

(3)乙所纳税额属于由企业甲负担的税额=[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)。

(4)甲境外所得=808×50%=404(万元),A国的应纳税所得额=404+96=500(万元),抵免限额=500×25%=125(万元)。

(5)可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125(万元)

当年实际可抵免的税额为125万元。 -

第15题:

(2016年)我国居民企业甲在境外进行了投资,相关投资结构及持股比例如下:

2015年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%。乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益为100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳的税额180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其中来自境内的应纳税所得额为2400万元。

问题(1):简述居民企业可适用境外所得税收抵免的税额范围。

问题(2):判断企业丙分配给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题(3):判断企业乙分配给企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

问题(4):计算企业乙所纳税额属于企业甲负担的税额。

问题(5):计算企业甲取得来源于企业乙投资收益的抵免限额。

问题(6):计算企业甲取得来源于企业乙投资收益的实际抵免税额。答案:解析:1.居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

2.不适用间接抵免优惠政策。甲持有丙的比例=50%×30%=15%,低于20%。

3.适用间接抵免优惠政策。甲持有乙的比例为50%,大于20%。

4.乙所纳税额属于企业甲负担的税额=

[乙企业就利润和投资收益所实际缴纳的税额(180+12)+乙企业间接负担的税额0]×乙向一家上一层企业分配的股息(红利)404÷本层企业所得税后利润额808=96(万元)

5.甲来源于乙的所得=808×50%=404(万元)

来自A国的应纳税所得额=404+96=500(万元)

抵免限额=500×25%=125(万元)

6.可抵免境外税额=96+404×10%=136.4(万元)

抵免限额=125万

当年实际可抵免的税额为125万元。 -

第16题:

(2019年)我国某居民企业在甲国设立一家分公司,在乙国设立一家持股 80%的子公司, 2018年该企业计算的境内利润总额 4000万元。相关涉税资料如下:

( 1)甲国分公司按我国税法确认的销售收入 300万元,销售成本 500万元;

( 2)收到乙国子公司投资收益 1900万元,子公司已在乙国缴纳企业所得税 1000万元,子公司当年税后利润全部分配,乙国预提所得税率 5%。

(注:该居民企业适用 25%的企业所得税率,无纳税调整金额,境外已纳税额选择分国不分项抵免方式)

根据上述资料,回答下列问题:

( 1)请计算 2018年该居民企业来源于子公司投资收益的可抵免税额是多少万元?

( 2) 2018年该居民企业来源于子公司的应纳税所得额是多少万元。

( 3)请计算 2018年该居民企业子公司境外所得税的抵免限额。

( 4)请计算 2018年该居民企业实际缴纳企业所得税。答案:解析:1.预提所得税前的应纳税所得额(即母税前投资收益) =1900/( 1-5%) =2000(万元)。

该企业缴纳的预提所得税额 =2000× 5%=100(万元),

第一步:间 母承担子间接税 J=子公司全部税额× P

该企业间接负担的税额 =1000× 80%=800(万元)。

第二步:总 母总承担税 Z=J+母预提税

该居民企业来源于子公司投资收益的可抵免税额 =800+100=900(万元)。

2.该居民企业来源于子公司的应纳税所得额

方法 1:=母税后投资收益 +母总承担税

=1900+900=2800 (万元)。

方法 2:子公司总所得是: 3500(万元)

则母公司对应所得是 :

3500 × 80%=2800(万元)

3.第三步:限

抵免限额 X=子税前总所得× P× 25%

子税前总所得:

X= ( 2500+1000)× 80%× 25%=700(万元)

第四步:比

实际抵免额 T=X和 Z比大小,取小者

700VS900 可抵免额为 700(万元)

4.该居民企业实际缴纳企业所得税 =4000× 25%=1000(万元)。

甲国分公司的亏损不得在境内或者乙国的所得中弥补;

乙国子公司投资收益抵免限额<可抵免税额,不需要在我国补税 -

第17题:

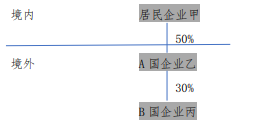

我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

2018 年经营及分配状况如下(居民企业甲采用分国不分项的方式计算境外所得税额抵免):

(1)B 国企业所得税税率为 30%,预提所得税税率为 12%,丙企业应纳税所得总额 800 万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A 国企业所得税税率为 20%,预提所得税税率为 10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000 万元。其中来自丙企业的投资收益 100 万元,按照 12%的税率缴纳 B 国预提所得税 12 万元,乙企业在 A 国享受税收抵免后实际缴纳税款 180 万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率 25%,其来自境内的应纳税所得额为 2400 万元。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)简述居民企业可适用境外所得税收抵免的税额范围。

(2)判断企业丙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(3)判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

(4)计算企业乙所纳税额属于由企业甲负担的税额。

(5)计算企业甲取得来源于企业乙投资收益的抵免限额。

(6)计算企业甲取得来源于企业乙投资收益的实际抵免额。答案:解析:(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。(1分)

(2)不适用间接抵免的优惠政策(0.5 分)

理由:第二层 B 国企业丙: 首先,A 国企业乙符合间接抵免条件。其次,丙由上一层企业乙直接持有 30%,符合第一个条件;第二个条件中,无居民企业 A 直接持股,则计算通过符合抵免条件的外国公司乙的间接持股的比例:50%×30%=15%,不符合条件,不能适用间接抵免的政策。(0.5 分)

(3)可以适用间接抵免的优惠政策(0.5 分)

理由:第一层 A 国企业乙:居民企业直接持有 20%以上,符合条件。(0.5 分)

(4)公式为:

本层企业所纳税额中由一家上一层企业负担的税额=

(本层企业就利润和投资收益实际缴纳的税额+符合条件的由本层企业间接负担的税额)×本层企业向一家

上一层分配的股息/本层企业所得税后利润额

题目中只给出了乙企业应纳税所得总额,是税前的所得,计算得出乙企业的税后利润:1000-180-12=808

(万元)(0.5 分)

应由企业甲负担的税款=(180+12)×808×50%/808=96(万元)(0.5 分)

(5)公式为:

某国(地区)所得税抵免限额 = 来源于某国(地区)的应纳税所得额×我国企业所得税税率公式中来源于某国(地区)的应纳税总额是税前所得,所以要换算为含税所得。

A 国的含税境外所得总额 = 808×50%+96=500(万元)(或者 1000 万元×50%=500 万元)

所以 A 国的抵免限额为:500×25%=125(万元)

或者,按照教材中的公式计算如下:

企业甲取得的境内外所得总额=500+2400=2900(万元)

企业甲总应纳税额=2900×25%=725(万元)

抵免限额=725×500/2900=125(万元)(1 分)

(6)比较实缴和间接负担的境外所得税额,和抵免限额,孰低原则。

808×50%×10%(实缴的境外所得税额为利润分配的预提所得税)+96(应由居民企业甲间接负担的境外所得税额(4)中的计算结果)=136.4(万元)(0.5 分)

因为 136.4 万元>125 万元,选择小者作为实际抵免,所以企业甲取得来源于企业乙投资收益的实际抵免额为抵免限额 125 万元。(0.5 分) -

第18题:

我国甲居民企业向A国乙企业投资。2017年从乙企业分回的股息在A国实际缴纳的税额超过抵免限额的部分为5万元。2018年乙企业向甲企业分配160万元的股息,已知A国所得税税率为20%,则甲企业从A国分回的股息需在我国补缴企业所得税( )万元。(不考虑预提所得税)A.0

B.5

C.10

D.50答案:B解析:抵免限额=160÷(1-20%)×25%=50(万元),在A国实际缴纳税额=160÷(1-20%)×20%=40(万元)。由于超过抵免限额的余额允许从次年起在连续5个纳税年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补,所以2017年超过抵免限额的部分可以用2018年抵免限额抵免当年应抵税额后的余额进行抵补,则甲企业从A国分回的股息需在我国补缴企业所得税=50-40-5=5(万元)。 -

第19题:

判断题居民企业来源于境外的应税所得,已在境外缴纳的所得税税额,可以在抵免限额范围内从当期应纳税额中抵免,超过抵免限额的部分可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额之后的余额进行抵补。( )[2011年真题]A对

B错

正确答案: 错解析:

根据《企业所得税法》的规定,企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照本法规定计算的应纳税额;超过抵免限额的部分,可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补:①居民企业来源于中国境外的应税所得;②非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。 -

第20题:

多选题根据企业所得税法的规定,下列关于境外所得抵免限额表述正确的有( )。A超过抵免限额的部分,可以在当年的次年起连续5个年度内抵免

B居民企业来源于中国境外的应税所得,已经缴纳的所得税税额,可在抵免限额内抵免

C居民企业以间接持股方式持有外国企业10%以上股份,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额

D抵免企业所得税税额时,应当提供中国境外税务机关出具的税款所属年度的有关纳税凭证

E抵免限额是指来源于境外的所得根据我国企业所得税法规定计算的应纳税额

正确答案: E,B解析:

C项,居民企业以间接持股方式持有外国企业20%以上股份,构成间接控制。外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额。 -

第21题:

不定项题根据分国抵免限额法,来源于乙国所得的抵免额为( )万元。A55

B50

C10

D0

正确答案: D解析: -

第22题:

判断题居民企业来源于境外的应税所得,已在境外缴纳的所得税税额,可以在抵免限额范围内从当期应纳税额中抵免,超过抵免限额的部分,可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额之后的余额进行抵补。( )A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

不定项题企业A取得来源于企业B投资收益的抵免限额为()万元。A183.3

B200

C225

D243

正确答案: B解析: