单选题根据个人所得税法的有关规定,以下说法中正确的是()。A 对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,按照利息、股息、红利所得缴纳个人所得税B 对职工个人以股份形式取得的企业量化资产参与企业分配获得的股息、红利,应按利息、股息、红利所得缴纳个人所得税C 集体所有制企业改制为股份合作制企业时,对职工个人转让取得的量化资产,其转让收入额暂免征收个人所得税D 对于股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利,应以派发红股的股票市价金额为收入额,计算征收个人

题目

对职工个人以股份形式取得的仅作为分红依据,不拥有所有权的企业量化资产,按照利息、股息、红利所得缴纳个人所得税

对职工个人以股份形式取得的企业量化资产参与企业分配获得的股息、红利,应按利息、股息、红利所得缴纳个人所得税

集体所有制企业改制为股份合作制企业时,对职工个人转让取得的量化资产,其转让收入额暂免征收个人所得税

对于股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利,应以派发红股的股票市价金额为收入额,计算征收个人所得税

相似考题

参考答案和解析

选项C个人将股份转让时,按照“财产转让所得”缴纳个人所得税;选项D,应该按照派发红股的股票票面金额为收入额,计算征收个人所得税。

更多“根据个人所得税法的有关规定,以下说法中正确的是()。”相关问题

-

第1题:

根据个人所得税法有关规定,纳税人应对来源于中国境内和境外的全部所得征税。()

参考答案:错误

-

第2题:

根据现行个人所得税法规定,个人股票转让所得、个人取得上市公司的股息所得均暂免征收个人所得税。( )

A.正确

B.错误

正确答案:B

-

第3题:

根据个人所得税法有关规定,下列各项个人所得,免征个人所得税的有()。A中国工程院士取得的院士津贴

B国债利息

C军人的退役金

D保险赔款

E退休人员再任职收入

正确答案:A,B,C,D

-

第4题:

根据个人所得税法有关规定,无住所个人从中国境内和境外取得的所得,均应缴纳个人所得税的最早纳税年度是2025年。()此题为判断题(对,错)。

正确答案:正确

-

第5题:

根据个人所得税法的规定,下列选项中,属于免征个人所得税的项目是()。

参考答案:保险赔款

-

第6题:

按照我国《个人所得税法》的有关规定,个人所得税纳税人是指,在中国境内有住所或者无住所而在境内居住满()的个人,从中国境内和境外取得的所得,依照《个人所得税法》规定缴纳个人所得税。A:2年

B:5年

C:1年

D:3年答案:C解析:按照我国《个人所得税法》的有关规定,个人所得税纳税人是指在中国境内有住所,或者无住所而在境内居住满1年的个人,从中国境内和境外取得的所得,依照《个人所得税法》规定缴纳个人所得税。 -

第7题:

根据个人所得税法有关规定,国务院决定自2008年10月9日起对个人存款利息所得停止征收利息税。

正确答案:错误 -

第8题:

个人对企事业单位承包、承租经营后,工商登记仍为企业的,不论其分配方式如何,均应先按照企业所得税的有关规定缴纳企业所得税,然后根据《个人所得税法》有关规定缴纳个人所得税。

正确答案:正确 -

第9题:

根据个人所得税法律制度的有关规定,下列各项中,属于个人所得税应税项目的是()

- A、劳动报酬所得

- B、稿酬所得

- C、保险赔款

- D、彩票中奖所得

正确答案:A,B,D -

第10题:

判断题根据个人所得税法律制度的有关规定,扣缴义务人每月扣缴的税款,应当在次月20日内缴入国库。 ( )A对

B错

正确答案: 错解析: -

第11题:

多选题根据个人所得税法律制度的有关规定,下列各项中,属于个人所得税应税项目的是()A劳动报酬所得

B稿酬所得

C保险赔款

D彩票中奖所得

正确答案: B,A解析: 暂无解析 -

第12题:

判断题根据个人所得税法有关规定,国务院决定自2008年10月9日起对个人存款利息所得停止征收利息税。A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

根据个人所得税法的有关规定,扣缴义务人每月所扣的税款,应当在次月()日内缴入国库。A.7

B.30

C.15

D.10

正确答案:C

-

第14题:

根据个人所得税法有关规定,下列说法错误是()。A居民个人从中国境内取得的所得,应依法缴纳个人所得税

B居民个人从中国境外取得的所得,应依法缴纳个人所得税

C非居民个人从中国境内取得的所得,应依法缴纳个人所得税

D非居民个人从中国境外取得的所得,应依法缴纳个人所得税

正确答案:D

-

第15题:

根据个人所得税法有关规定,居民个人就是中国税收居民。()此题为判断题(对,错)。

正确答案:错误

-

第16题:

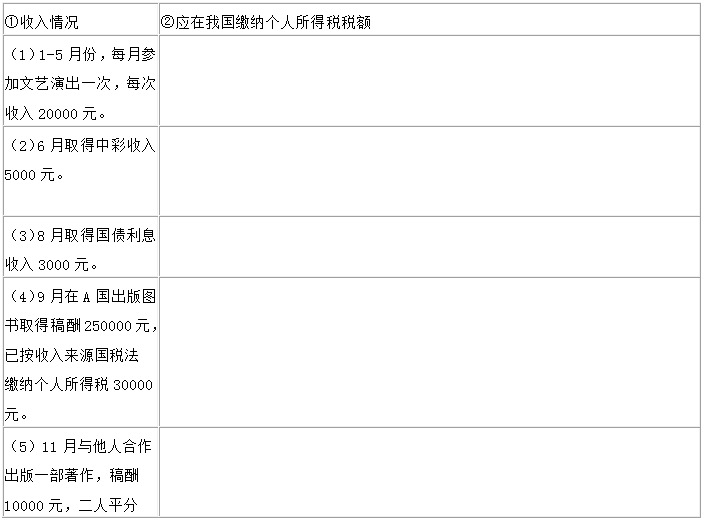

中国公民张某2012年共取得八项收入(见附表①“收入情况”栏目)。要求:根据个人所得税法及有关规定,逐项计算应在我国缴纳的个人所得税税额,并填写在②栏中。

(1) 答案:200×(1-20%)×20%×5=16000元

解析:对劳务报酬所得,每次收入在4000元以上的,在计算应税所得额时可减除20%的费用。

(2)答案:0元

解析:中奖金额在1万元以下的不需要征税,中奖额超过1万元的,全额征收20%的税率。

(3)答案:0元

解析:国债利息免税。

(4) 答案:0元

解析:纳税人从中国境外取得的所得,准予其在应纳税额中扣除已在境外缴纳的个人所得税额。但扣除额不得超过境外所得依照我国税法规定计算的应税额 。稿酬扣除额250000×(1-20%)×20%×(1-30%)=28000元,已在境外缴纳30000元,超过限额部分不得在本年度内的应纳税额中扣除。

(5)答案:10000/2×(1-20%)×20%×(1-30%)=560元

解析:稿酬所得以个人每次取得的收入,定额或定率减除规定费用后的余额为应纳税所得额,每次收入不超过4000元,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。适用20%的比例税率,并按规定对应纳税额减征30%。

-

第17题:

根据个人所得税法律制度的有关规定,下列各项中,不属于个人所得税应税项目的是( )。

A.劳动报酬所得

B.稿酬所得

C.保险赔款

D.彩票中奖所得

正确答案:C

解析:保险赔款属于个人所得税的减免项目。 -

第18题:

根据个人所得税法有关规定,国务院决定自2008年10月9日起对个人存款利息所得停止征收利息税。

A对

B错

错

略 -

第19题:

根据契税的有关规定,下列说法中,不正确的是()。

- A、契税的征税对象为发生权属转移的土地和房屋

- B、转让房产的单位和个人需要缴纳契税

- C、契税属于财产转移税

- D、土地、房屋产权未发生转移的,不征收契税

正确答案:B -

第20题:

按照个人所得税法的有关规定,下列所得属于劳务报酬所得的是()。

- A、 个人按照客户的要求从事装潢设计服务取得的所得

- B、 个人提供专有技术获得的报酬

- C、 个人出租财产取得的收入

正确答案:A -

第21题:

根据《中华人民共和国个人所得税法》及其实施条例的有关规定,离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按“劳务报酬所得”应税项目缴纳个人所得

正确答案:错误 -

第22题:

判断题个人对企事业单位承包、承租经营后,工商登记仍为企业的,不论其分配方式如何,均应先按照企业所得税的有关规定缴纳企业所得税,然后根据《个人所得税法》有关规定缴纳个人所得税。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

单选题按照个人所得税法的有关规定,下列所得属于劳务报酬所得的是()。A个人按照客户的要求从事装潢设计服务取得的所得

B个人提供专有技术获得的报酬

C个人出租财产取得的收入

正确答案: C解析: 暂无解析 -

第24题:

单选题根据个人所得税法律制度的有关规定,下列各项中,按照“稿酬所得”征收个人所得税的是( )。A作品出版或者发表

B审稿收入

C设计收入

D讲课收入

正确答案: A解析: