单选题某工业企业为居民企业,假定2014年经营情况如下:(1)产品销售收入1000万元,房屋出租收入10万元,国债利息收入26万元,接受捐赠所得420万元;(2)取得房屋转让收入1000万元,相关的转让成本及费用等480万元;(3)产品销售成本670.2万元,房屋出租成本6万元;(4)发生管理费用200万元,其中,管理费用中有当期列支的业务招待费50万元;(5)发生销售费用240万元,其中,广告和业务宣传费80万元;(6)发生财务费用44.8万元,其中有一年期银行贷款200万元,全部用于在建工程的建设,一

题目

5.05

155.05

30

160.05

相似考题

更多“某工业企业为居民企业,假定2014年经营情况如下:(1)产品销售收入1000万元,房屋出租收入10万元,国债利息收入26”相关问题

-

第1题:

某工业企业为居民企业,2011年发生经营业务如下:

全年取得产品销售收入为5600万元,发生产品销售成本4000万元;其他业务收入800万元,其他业务成本660万元;取得购买国债的利息收入40万元;缴纳非增值税销售税金及附加300万元;发生的管理费用760万元,其中新技术的研究开发费用为60万元、业务招待费用70万元;发生财务费用200万元;取得直接投资其他居民企业的权益性收益34万元(已在投资方所在地按15%的税率缴纳了所得税);取得营业外收入100万元,发生营业外支出250万元(其中含公益捐赠38万元)。

要求:计算该企业2011年应纳的企业所得税。

参考答案:(1)利润总额=5600+800+40+34+100-4000-660-300-760-200-250=404(万元)

(2)国债利息收入免征企业所得税,应调减所得额40万元。

(3)技术开发费调减所得额=60×50%=30(万元)。

(4)按实际发生业务招待费的60%计算=70×60%=42(万元);

按销售(营业)收入的5‰计算=(5600+800)×5‰=32(万元);

按照规定税前扣除限额应为32万元,实际应调增应纳税所得额=70-32=38(万元)。

(5)取得直接投资其他居民企业的权益性收益属于免税收入,应调减应纳税所得额34万元。

(6)捐赠扣除标准=404×12%=48.48(万元);

实际捐赠额38万元小于扣除标准48.48万元,可按实捐数扣除,不做纳税调整。

(7)应纳税所得额=404-40-30+38-34=338(万元)。

(8)该企业2011年应缴纳企业所得税=338×25%= 84.5(万元)。

-

第2题:

某工业企业2011年度产品销售收入5000万元,提供技术咨询服务收入200万元,仓库对外出租的收入520万元,国债利息收入60万元。当年发生管理费用450万元,其中,业务招待费70万元;销售费用600万元,其中广告和业务宣传费330万元;财务费用260万元。假定其他扣除项目金额是2560万元,该企业2011年应纳税所得额为( )万元。

A.1020

B.1891.40

C.1188.6

D.1248.6

正确答案:B

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%。业务招待费扣除限额=(5000+200+520)×5%o=28.6(万元)<70×60%=42(万元),只能扣除28.6万元。

广告和业务宣传费的扣除限额=(5000+200+520)×15%=858(万元),实际发生额小于限额,应当据实扣除。

应纳税所得额=5000+200+520一(450~70+28.6)一600-260一2560=1891.40(万元)

-

第3题:

2011年某居民企业取得产品销售收入6800万元,直接扣除的成本及税金共计5000万元;3月投资100万元购买B公司A股股票,12月份以120万元转让,持股期间分红2万元;2011年取得国债利息收入5万元,地方政府债券利息收入3万元。2011年该企业应缴纳企业所得税()万元。(企业所得税税率为25%)A:450

B:455

C:455.50

D:456.25答案:C解析:企业取得国债利息收入免征企业所得税;企业取得2009年、2010年和2011年发行的地方政府债券利息所得,免征企业所得税。2011年该企业应缴纳的企业所得税=(6800-5000+120-100+2)*25%=455.50(万元) -

第4题:

甲公司为居民企业,主要从事货物生产和销售。 2014年有关收支情况如下:

( 1)取得产品销售收入 5000万元、转让机器设备收入 40万元、国债利息收入 20万元、客户合同违约金收入 2万元。

(2)支付税收滞纳金 3万元、银行加息 10万元,向投资者支付股息 30万元,向关联企业支付管理费 17万元。

( 3)发生业务招待费 50万元,其他可在企业所得税税前扣除的成本、费用、税金合计 2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的 60%扣除,但最高不得超过当年销售(营业)收入的 5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

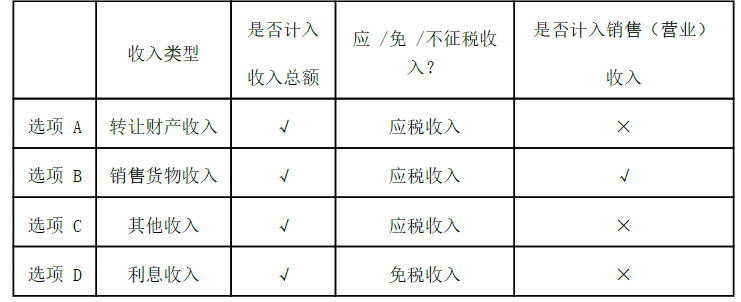

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元答案:A,B,C解析:参考下表:

-

第5题:

某制造企业为增值税一般纳税人,2019年度的生产经营情况如下:

(1)当年销售货物实现销售收入8000万元,对应的成本为5100万元。

(2)通过其他业务收入核算转让5年以上非独占许可使用权收入700万元,与之相应的成本及税费为100万元

(3)取得国债利息收入150万元,企业债券利息收入180万元。

(4)与境内关联企业签订资产交换协议,以成本300万元,不含税售价400万元的中央空调换入等值设备一台。

要求:确定该纳税人收入总额、营业收入。答案:解析:应确认收入总额=8000+700+150+180+400=9430(万元)

应确认营业收入=8000+700+400=9100(万元) -

第6题:

(2016年)甲公司注册于某市东城区,2014年有关收支情况如下:

(1)取得产品销售收入2000万元、国债利息收入30万元、接受捐赠收入10万元。

(2)缴纳工商行政罚款2万元、税收滞纳金1万元。

(3)缴纳增值税200万元、城市维护建设税和教育费附加20万元。

(4)从直接投资的未上市居民企业取得股息收益200万元。

已知:2013年度甲公司会计利润为-60万元,经纳税调整后应纳税所得额为-50万元;企业所得税实行按月预缴。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。

A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元答案:A,B解析:选项 CD:属于免税收入。 -

第7题:

某企业2009年的经营资产为500万元,经营负债为200万元,销售收入为1000万元,已知经营资产、经营负债占销售收入的百分比不变,销售净利率为10%,股利支付率为40%,企业没有可动用的金融资产,如果预计2010年销售收入增加50%,则需要从外部筹集的资金是( )万元。A.90

B.60

C.110

D.80答案:B解析:经营资产占销售收入的百分比=500/1000=50%,经营负债占销售收入的百分比=200/1000=20%,外部筹集的资金=增加的收入×经营资产销售百分比-增加的收入×经营负债销售百分比-增加的留存收益=500×50%-500×20%-1000×(1+50%)×10%×(1-40%)=60(万元)。 -

第8题:

居民企业甲公司的下列收益中,在计算2017年度企业所得税应纳税所得额时,应计入收入总额的有()。

- A、销售边角料收入40万元

- B、产品销售收入800万元

- C、国债利息收入5万元

- D、抵债产品售价60万元

正确答案:A,B,C,D -

第9题:

问答题某企业2013年生产经营情况如下:(1)产品销售收入1500万元;(2)出租固定资产收入50万元;(3)国债利息收入25万元;(4)产品销售成本550万元;(5)产品销售费用70万元;(6)增值税150万元,其他流转税金20万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税的计算式。正确答案:解析: -

第10题:

单选题某工业企业2014年度主营业务收入为5000万元,主营业务成本为2780万元,其他业务收入为50万元,其他业务成本为30万元,财务费用为20万元,营业外收入为20万元(其中有4万元为国债利息收入),营业外支出为10万元(其中有2万元为税收滞纳金),所得税税率为25%,税法规定计算所得税时,国债利息收入免税、税收滞纳金不允许抵扣。假定该企业当年不存在其他纳税调整事项,则该企业2014年度的净利润应为()万元。A1680

B1665

C1673

D1687.5

正确答案: D解析: 暂无解析 -

第11题:

问答题某企业从事化学物品的生产,2010年度销售其应税产品亏损80万元,投资国债取得国债利息收入30万元, 2011年度销售其应税产品盈利80万元.投资国债取得国债利息收入40万元,2010年和2011年企业申报所得税均为0万元。请分析企业申报正确。正确答案: 该企业申报正确。根据†中华人民共和国企业所得税法‡第五条的规定:企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。2010应纳税所得额=-80+30-30=-80(万元);2011年应纳税所得额=80+40-40-80=0(万元),所以2010年和2011年应纳企业所得税均为0万元。解析: 暂无解析 -

第12题:

单选题某工业企业为居民企业,假定2014年经营情况如下:(1)产品销售收入1000万元,房屋出租收入10万元,国债利息收入26万元,接受捐赠所得420万元;(2)取得房屋转让收入1000万元,相关的转让成本及费用等480万元;(3)产品销售成本670.2万元,房屋出租成本6万元;(4)发生管理费用200万元,其中,管理费用中有当期列支的业务招待费50万元;(5)发生销售费用240万元,其中,广告和业务宣传费80万元;(6)发生财务费用44.8万元,其中有一年期银行贷款200万元,全部用于在建工程的建设,一年内支付此笔利息8万元;(7)营业税金及附加75万元,实际缴纳的增值税30万元;(8)营业外支出额125万元,其中:向工商银行贷款到期无力偿还,被银行加收罚息3万元;税款滞纳金1万元;环保部门罚款1万元;公益性捐款120万元;(9)上年超过税前扣除标准的广告和业务宣传费有40万元。要求:根据上述资料和税法有关规定,假定不考虑摊销费用的扣除,回答下列问题。计算企业2014年准予税前扣除的销售费用为()万元。(不考虑上年事项)A110

B180

C240

D280

正确答案: B解析: 暂无解析 -

第13题:

2011年某居民企业实现商品销售收入2025万元,发生现金折扣100万元,商业折扣50万元,后因商品质量问题,发生销货退回25万元,接受捐赠收入120万元,转让无形资产所有权收入20万元。国债利息收入50万元,确实无法偿付的应付款项10万元。2011年该企业的企业所得税应税收入为( )万元。

A.2140

B.2100

C.2150

D.2200

正确答案:C

销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额。企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。国债利息收入免税。所以,应税收入=(2025-50-25)+120+20+10=2150(万元)

-

第14题:

某工业企业为居民企业,假定2019年发生经营业务如下:

(1)全年取得产品销售收入5600万元;

(2)全年发生产品销售成本4000万元;

(3)全年其他业务收入800万元;

(4)其他业务成本660万元;

(5)取得购买国债的利息收入40万元;

(6)缴纳税金及附加300方元;

(7)发生的管理费用760万元,其中新技术的研究开发费用60万元(未形成无形资产)、业务招待费用70万元;

(8)发生财务费用200万元;

(9)取得直接投资其他居民企业的权益性收益30万元;

(10)取得营业外收入100万元,发生营业外支出250万元(其中含公益捐赠40万元);

(11)购进符合企业所得税优惠的安全生产专用设备一套,支付价款40万元、增值税进项税额5.2万元(已按规定抵扣),设备已经投入使用。

要求:计算该企业2019年应纳的企业所得税。答案:解析:(1)利润总额=5600-4000+800-660+40-300-760-200+30+100-250=400(万元);

此处视频中减掉的400应该是4000(销售成本)。

(2)国债利息收入免征企业所得税,应调减所得额40万元;

(3)技术开发费加计扣除75%,应调减所得额=60×75%=45(万元);

(4)按实际发生业务招待费的60%计算=70×60%=42(万元)>销售收入的5%计算=(5600+800)×5‰=32(万元),税前扣除额应为32万元,应调增应纳税所得额=70-32=38(万元);

(5)取得直接投资其他居民企业的权益性投资收益属于免税收入,应调减应纳税所得额30万元;

(6)捐赠扣除标准=400×12%=48(万元)>实际捐赠额40万元,可按实捐数扣除,不作纳税调整;

(7)应纳税所得额=400-40-45+38-30=323(万元);

(8)该企业2019年应缴纳企业所得税=323×25%-40×10%=76.75(万元)。 -

第15题:

2018年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接受捐赠收入100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2018年度该企业应缴纳企业所得税( )万元。A.177.13

B.168

C.172

D.164答案:A解析:销售(营业)收入=1000+300=1300(万元),销售(营业)收入×0.5%=1300×0.5%=6.5(万元)<实际发生额的60%=15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元)。 -

第16题:

甲公司注册于某市东城区。 2014年有关收支情况如下:

( 1)取得产品销售收入 2000万元、国债利息收入 30万元、接受捐赠收入 10万元。

(2)缴纳行政罚款 2万元、税收滞纳金 1万元。

( 3)缴纳增值税 200万元、城市维护建设税和教育费附加 20万元。

( 4)从直接投资的未上市居民企业取得股息收益 200万元。

已知: 2013年度甲公司会计利润为 -60万元,经纳税调整后应纳税所得额为 -50万元;甲公司按月预缴企业所得税。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

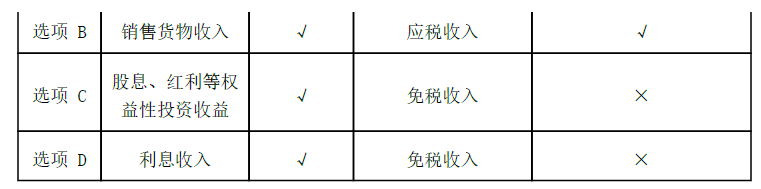

甲公司下列收入中,应计入企业所得税应纳税所得额的是( )。A.接受捐赠收入10万元

B.产品销售收入2000万元

C.股息收益200万元

D.国债利息收入30万元答案:A,B解析:对本题各项收入的详细分析参考下表:

-

第17题:

(2015年)甲公司为居民企业,2014年有关收支情况如下:

(1)取得产品销售收入5000万元、转让机器设备收入40万元、国债利息收入20万元、客户合同违约金收入2万元。

(2)支付税收滞纳金万元、银行加息万元310,向投资者支付股息30万元,向关联企业支付管理费17万元。

(3)发生业务招待费50万元。

(4)其他可在企业所得税税前扣除的成本、费用、税金合计为2600万元。

已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.甲公司下列收入中,应计入企业所得税应纳税所得额的是()。A.转让机器设备收入40万元

B.产品销售收入5000万元

C.客户合同违约金收入2万元

D.国债利息收入20万元答案:A,B,C解析:选项 ABCD均应计入“收入总额”,其中选项 ABC属于“应税收入”,选项 D属于“免税收入”。 -

第18题:

某企业2016年部分财务数据如下:

(1)全年实现营业收入1000万元;取得投资收益6万元(其中国债利息收入4万元,金融债券利息收入2万元);

(2)管理费用和销售费用220万元,其中业务招待费支出10万元;

(3)营业外支出85万元,其中包括非广告性赞助支出60万元,税收滞纳金5万元;

(4)计入成本费用中的实发工资190万元,其中企业安置残疾人员所支付的工资为25万元;

(5)企业当年购置用于安全生产的专用设备一台,投资额80万元。

已知:企业当年的会计利润为200万元。

要求:根据上述资料,回答下列问题。

下列关于利息收入的说法正确的是( )。A. 该企业取得的国债利息收入属于免税收入

B. 该企业取得的国债利息收入属于不征税收入

C. 该企业取得的金融债券利息收入属于免税收入

D. 该企业取得的金融债券利息收入属于应征税的收入答案:A,D解析:国债利息收入属于免税收入。 -

第19题:

甲企业为居民企业。2017年有关收支情况如下: (1)取得产品销售收入4000万元,特许权使用费收入100万元,国债利息收入50万元,接受捐赠收入100万元。 (2)业务招待费支出50万元,广告费支出500万元。 (3)支付司法机关罚金20万元,支付给客户的违约金10万元。 (4)直接向某希望小学捐款100万元,计提准备金50万元,未经税务机关核定。 (5)其他可在企业所得税税前扣除的成本、费用、税金合计2000万元。 已知:在计算企业所得税应纳税所得额时,业务招待费支出按发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰;广告费、业务宣传费支出,不超过当年销售(营业)收入15%的部分,允许税前扣除。 甲企业下列收入中,应计入企业所得税应纳税所得额的是()。

- A、产品销售收入4000万元

- B、特许权使用费收入100万元

- C、国债利息收入50万元

- D、接受捐赠收入100万元

正确答案:A,B,D -

第20题:

某企业1998年开业,经税务机关核定,1998年经营亏损40万元,1999年经营亏损20万元,2000年产品销售收入2500万元,转让固定资产收入50万元,国债利息收入20万元,金融债券利息收入15万元,产品销售成本2100万元,销售费用80万元,管理费用150万元,应扣除的税费120万元,发生转让固定资产费用3万元,8月原材料发生非正常损失40万元(10月取得保险公司赔款10万元).根据所给内容回答下列问题(以万元为单位,小数点后保留两位):2000年度企业的应纳税所得额是()万元

正确答案:22 -

第21题:

单选题2011年某居民企业取得产品销售收入6800万元,直接扣除的成本及税金共计5000万元;3月投资100万元购买B公司A股股票,12月份以120万元转让,持股期间分红2万元;2011年取得国债利息收入5万元,地方政府债券利息收入3万元。2011年该企业应缴纳企业所得税( )万元。(企业所得税税率为25%)[2012年真题]A450

B455

C455.50

D456.25

正确答案: D解析:

企业取得国债利息收入免征企业所得税;企业取得2009年、2010年和2011年发行的地方政府债券利息所得,免征企业所得税。2011年该企业应缴纳的企业所得税=(6800-5000+120-100+2)×25%=455.50(万元)。 -

第22题:

多选题居民企业甲公司的下列收益中,在计算2018年度企业所得税应纳税所得额时,应计入收入总额的有( )。A销售边角料收入40万元

B产品销售收入800万元

C国债利息收入5万元

D抵债产品售价60万元

正确答案: A,B,C,D解析:

企业收入总额是指以货币形式和非货币形式从各种来源取得的收入。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入以及其他收入。AB两项,属于销售货物收入;D项,属于视同销售货物取得的收入;C项,属于免税收入。 -

第23题:

单选题某工业企业为居民企业,假定2014年经营情况如下: (1)产品销售收入1000万元,房屋出租收入10万元,国债利息收入26万元,接受捐赠所得420万元; (2)取得房屋转让收入1000万元,相关的转让成本及费用等480万元; (3)产品销售成本670.2万元,房屋出租成本6万元; (4)发生管理费用200万元,其中,管理费用中有当期列支的业务招待费50万元; (5)发生销售费用240万元,其中,广告和业务宣传费80万元; (6)发生财务费用44.8万元,其中有一年期银行贷款200万元,全部用于在建工程的建设,一年内支付此笔利息8万元; (7)营业税金及附加75万元,实际缴纳的增值税30万元; (8)营业外支出额125万元,其中:向工商银行贷款到期无力偿还,被银行加收罚息3万元;税款滞纳金1万元;环保部门罚款1万元;公益性捐款120万元; (9)上年超过税前扣除标准的广告和业务宣传费有40万元。 要求:根据上述资料和税法有关规定,假定不考虑摊销费用的扣除,回答下列问题。 计算企业2014年应当缴纳的所得税额为()万元。A162.30

B132.99

C142.68

D132.88

正确答案: B解析: 暂无解析 -

第24题:

单选题2014年某居民企业实现产品销售收入1000万元,视同销售收入300万元,接收捐赠100万元,国债利息收入50万元,成本费用700万元,其中业务招待费支出15万元。假定不存在其他纳税调整事项,2014年度该企业应缴纳企业所得税()万元。A177.13

B168

C172

D164

正确答案: B解析: 销售(营业收入)=1000+300=1300(万元)扣除限额:1300×0.5%=6.5(万元)<15×60%=9(万元),所以税前允许扣除6.5万元。业务招待费纳税调增=15-6.5=8.5(万元)。应纳企业所得税=(1000+300+100-700+8.5)×25%=177.13(万元)