单选题当代计算机技术使得“无纸化审计”成为可能。举例来说,在审计由计算机处理的顾客应收账款余额时,一名审计师可以使用微机来直接访问应收账款文件,并把挑选出来的顾客记录复制到微机中以供审计分析。以下()项是此类应收账款余额“无纸化审计”的优点。A 它减少了所需的实质性测试的数量B 它允许使用电子表格工作底稿即时处理审计数据C 它提高了审计师所需技能水平的要求D 它允许审计师直接按顾客账户余额发询证函

题目

它减少了所需的实质性测试的数量

它允许使用电子表格工作底稿即时处理审计数据

它提高了审计师所需技能水平的要求

它允许审计师直接按顾客账户余额发询证函

相似考题

更多“单选题当代计算机技术使得“无纸化审计”成为可能。举例来说,在审计由计算机处理的顾客应收账款余额时,一名审计师可以使用微机来直接访问应收账款文件,并把挑选出来的顾客记录复制到微机中以供审计分析。以下()项是此类应收账款余额“无纸化审计”的优点。A 它减少了所需的实质性测试的数量B 它允许使用电子表格工作底稿即时处理审计数据C 它提高了审计师所需技能水平的要求D 它允许审计师直接按顾客账户余额发询证函”相关问题

-

第1题:

下列关于应收账款函证的说法中,正确的有( )。A.注册会计师应当对被审计单位的所有应收账款实施函证程序

B.函证应收账款的目的在于证实应收账款余额的完整性

C.在确定应收账款函证的范围.对象.方式和时间时,应考虑被审计单位内部控制的有效性

D.通过函证应收账款,可以比较有效地证明被询证者的存在和被审计单位记录的可靠性答案:C,D解析:选项A,除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的,或函证很可能是无效的,否则,注册会计师应当对应收账款进行函证;选项B,函证程序对完整性的证明力不强,主要证实存在认定。 -

第2题:

某内部审计师授命对组织中的应收账款财务小组进行审计,下列关于该内部审计师提出的考虑中,不正确的是:A.财务部门的管理层没有订制任何的风险管理政策

B.外部审计师在审计过程中认为获取账户函证十分困难

C.审计委员会要求该财务小组遵守一项管理应收账款的新政策

D.因为赊销条件限制的放宽,最近应收账款的数额增加了一倍答案:B解析:选项A,根据《标准》,内部审计师应该考虑到风险管理过程的充分性和有效性;选项C,内部审计师应该考虑到实现审计目标需要开展的审计工作的范围;选项D,内部审计师应该考虑到所要保证的事项的重大性和重要性。 -

第3题:

在计划对应收账款的内部控制实施审计时,首席审计官索取并得到了外部审计师的函证。在审查这些工作底稿时,他注意到外部审计师使用否定性函证,这是因为:( )A.运货和开票的内部控制薄弱

B.外部审计人员怀疑账户余额中有错误和违规

C.许多账户余额较大

D.内部控制强,且所涉及的许多账户余额都很小答案:D解析:D正确。否定性函证一般适用于出差错的可能性较低、余额不大、对总体的影响比较小的审计事项。当内部控制薄弱、账户余额较大或当内部审计师怀疑有错误或违规时,表明存在较高的风险,应采取积极谨慎的审计程序,即肯定性函证程序;而当内部控制较强,并且许多账户余额不大时,表明风险较低,此时采用否定性函证审计程序是合适的。 -

第4题:

如果审计师决定采用整体测试技术替代函证来测试账户余额,审计师将收集审计证据来测试以下哪一项?Ⅰ.存在性。Ⅱ.计价。Ⅲ.计算机软件正确计算利息收入。Ⅳ,录入系统中的付款记录与计算机程序处理的账户余额相匹配。A.Ⅲ和Ⅳ

B.Ⅰ和Ⅱ

C.Ⅰ和Ⅲ

D.Ⅰ、Ⅱ、Ⅲ和Ⅳ答案:A解析: -

第5题:

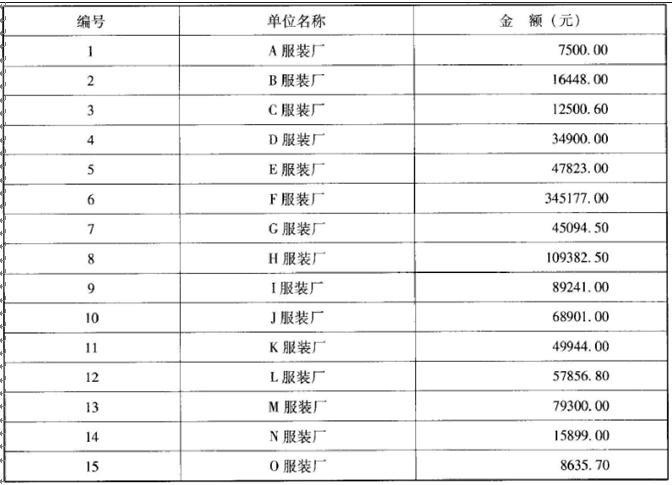

资料

某市审计局派出审计组对本市的红光纺织厂实施2015年度财务收支审计。在现场审计中,审计人员决定重点对应收账款账户实施余额测试。应收账款由100个明细余额构成,其账面总值为1069100.60元,占会计报表流动资产项目账面余额合计的68%,其部分明细账资料如下:

审计人员拟采用统计抽样法对应收账款账户实施余额测试。

2.要求审计人员应如何运用抽样法选取样本,对红光纺织厂的应收账款账户实施实质性审查?答案:解析:对题目中所给的应收账款明细余额账户加总可知:sum(客户1~15的应收账款)=988603.10元占应收账款总值的比重= 988603.10/1069100.60=92.5 %

由资料可知,应收账款账户由100个明细余额组成。应收账款总额的92.5%由这15明细余额构成,剩余的7.5%分散在另85个明细户中。根据职业判断,审计人员只要选取这15个明细账户作为样本进行审计即可。因为本例的特殊性,在这里采用的是判断抽样法而不是统计抽样法。 -

第6题:

某内部审计师授命对公司的应收账款进行审计,那么在评估应收账款回收的可能性时内部审计师采用哪种审计证据最有效:A.应收账款的账龄分析单

B.积极式函证回函

C.消极式函证回函

D.发运凭证答案:A解析:应收账款账龄分析单反映了应收账款发生时间长短,有多久没有收回,并评估预计到期的应收账款数额,它是内部审计师在与管理层讨论、检查函证回复件后,确认应收账款可回收性所使用的主要文件。选项B,积极式函证在证实应收账款余额的可靠性方面是有效的审计证据,但在证实应收账款回收的可能性方面则不是最有效的;选项C,消极式函证可用来证实应收账款余额的可靠性,但无法获得关于应收账款回收方面的证据;选项D,发运凭证,能够证实发货情况,但不能证实应收账款的可回收性。 -

第7题:

某内部审计师授命对组织中的应收账款财务小组进行审计,下列关于该内部审计师提出的考虑中,不正确的是:()

- A、财务部门的管理层没有订制任何的风险管理政策

- B、外部审计师在审计过程中认为获取账户函证十分困难

- C、审计委员会要求该财务小组遵守一项管理应收账款的新政策

- D、因为赊销条件限制的放宽,最近应收账款的数额增加了一倍

正确答案:B -

第8题:

在使用CAAT软件时,审计师最不可能执行以下哪项审计过程?()

- A、在应收账款余额中查找信用余额

- B、检查存货余额,以发现存货老化情况

- C、检查应收账款,确定正面和负面的确认

- D、列出异常的大额存货账户

正确答案:B -

第9题:

单选题审计人员对应收账款进行函证时,下列情形中可采用消极函证的是:A认为被函证人能认真处理询证函

B预计应收账款记录差错率较高

C应收账款余额较大

D有理由相信欠款可能存在争议

正确答案: A解析: -

第10题:

单选题在使用CAAT软件时,审计师最不可能执行以下哪项审计过程?()A在应收账款余额中查找信用余额

B检查存货余额,以发现存货老化情况

C检查应收账款,确定正面和负面的确认

D列出异常的大额存货账户

正确答案: B解析: 答案A、C和D都不正确,在应收账款余额中查找信用余额、检查应收账款以确定正面和负面的确认、列出异常的大额存货账户,都是适合CAAT软件完成的。

答案B正确,CAAT软件允许审计师无需撰写特定的计算机程序就可以进入数据文件。它们可以提取记录、测试扩展和总数、并汇总文件数据。因为存货老化是审计师的一种判断,需要考虑许多没有反映在会计记录中的因素,所以审计软件不可能完成这样的任务。然而,它在分析的过程中是有用的,可以为判断是否老化提供证据,例如低的存活周转率。 -

第11题:

单选题在设计应收账款和应付账款询证函时,下列说法中,不正确的是()。A在函证应收账款时,询证函中可以不列出账户余额,而是要求被询证者提供余额信息,以应对评估的应收账款被低估的风险

B从被审计单位的供应商明细表中选取样本进行询证,以应对评估的应付账款被低估的风险

C对大额应收账款明细账户采用消极式函证,对小额应收账款明细账户采用积极式函证

D如果被审计单位与应收账款存在认定相关的内部控制设计合理且运行有效,可适当减少函证的样本规模

正确答案: A解析: 选项C不恰当。注册会计师应当针对大额应收账款明细账户设计和采用积极式询证函,对小额应收账款明细账户在满足相关条件时,可以设计和采用消极式询证函 -

第12题:

单选题某内部审计师授命对组织中的应收账款财务小组进行审计,下列关于该内部审计师提出的考虑中,不正确的是:()A财务部门的管理层没有订制任何的风险管理政策

B外部审计师在审计过程中认为获取账户函证十分困难

C审计委员会要求该财务小组遵守一项管理应收账款的新政策

D因为赊销条件限制的放宽,最近应收账款的数额增加了一倍

正确答案: A解析: 本题考查的知识点是内部审计在制定决策时受到干扰的因素。

选项A,根据《标准》,内部审计师应该考虑到风险管理过程的充分性和有效性;

选项C,内部审计师应该考虑到实现审计目标需要开展的审计工作的范围;

选项D,内部审计师应该考虑到所要保证的事项的重大性和重要性。 -

第13题:

某内部审计师正在对某公司大量的、呈正态分布的应收账款文件进行测试。审计目的是检查期末余额和应收账款记账过程的例外(错误)发生率。为了测试应收账款文件,以计算估计的总金额,该内部审计师应该使用以下任何一种抽样技术,除了:A.差额或比例估计。

B.非分层的每单位均值估计。

C.按概率比例大小抽样。

D.属性抽样。答案:D解析:A不正确。差额或比例估计被用于估计总体的货币金额。B不正确。非分层的每单位均值估计也被用于估计总体的货币金额。C不正确。按概率比例大小抽样也被用于估计总体的货币金额。D正确。属性抽样不对货币余额进行估计。 -

第14题:

当代计算机技术使得“无纸化审计”成为可能。举例来说,在审计由计算机处理的顾客应收账款余额时,一名审计师可以使用微机来直接访问应收账款文件,并把挑选出来的顾客记录复制到微机中以供审计分析。以下( )项是此类应收账款余额“无纸化审计”的优点。A.它减少了所需的实质性测试的数量

B.它允许使用电子表格工作底稿即时处理审计数据

C.它提高了审计师所需技能水平的要求

D.它允许审计师直接按顾客账户余额发询证函答案:B解析:B此类审计的一大优点是可以使用微机软件立即处理数据,而无须首先把数据人工录入微机中。选项A不正确,审计技术对所需要的实质性测试数量没有直接影响。选项C不正确,不管它是否正确,但这不是一个优点。选项D不正确,计算机文件的处理本身无法证明顾客账户余额。 -

第15题:

内部审计师应逻辑地思考问题。以下哪种情形表明内部审计师得出了不合逻辑的结论?( )A.内部审计师利用分析性程序估计销售账户余额的准确性,没有发现重大差异在此基础上,内部审计师推断原始记录一定是准确的

B.内部审计师运用通用审计软件抽样进行函证,在函证回复的基础上,审计师断定账面的应收账款是存在的

C.内部审计师观察客户的实物盘存过程,记录了存货的测试数量,并将这些测试存货追踪到年底的存货数据,未发现例外审计师断定账面的存货是存在的

D.内部审计师检查了2008年1月的销售额记录,发现其中不包括2007年的销售额,审计师断定2007年的销售额得到了恰当记录答案:D解析:A不正确,在分析性程序的限制范围内,如果销售额与内部审计师预期的几乎一致,则内部审计师可以推导出销售余额和原始记录都是准确的。B不正确,内部审计师仅能得出应收账款确实存在的推断,但得不出应收账款可收回性的推断。C不正确,上述程序已将账面记录与存货进行了全面的核对。D正确。内部审计师实施了截止日测试,并断定2007年销售额的表述准确的。这种推断是不正确的,恰当的结论是截止日测试支持了有关2007年销售额的完整性的论断,如2007年的销售额得到了恰当的记录。不过,这种测试不能确定2008年的销售额是否记在了2007年。 -

第16题:

现代技术使得进行无纸化审计成为可能。例如,在进行以计算机为基础的客户应收账款的审计中,审计师可以使用微型计算机直接进入应收账款账户,将选择的客户记录拷贝到微型计算机中,进行审计分析。以下哪项是使用无纸化审计应收账款账户的优点?( )A.它减少了对支持性凭证的测试数量

B.它允许使用电子表格工作底稿立即处理审计数据

C.它增加了每个审计师所必备的技术和技能

D.它允许对客户账户的直接确认答案:B解析:A不正确,审计技术对于支持性凭证测试的数量没有直接影响。B正确。电子表格是一种可以展现多列工作表的软件包,例如自动审计工作底稿。这类审计的优点是可以立即使用计算机软件来处理审计数据,而无需首先用手工将数据输入到微型计算机中。C不正确,增加对审计师专业技能的要求不是一个优点。D不正确,处理计算机文件不会自动产生对客户账户的确认,虽然软件可以帮助实现确认请求。 -

第17题:

资料

某市审计局派出审计组对本市的红光纺织厂实施2015年度财务收支审计。在现场审计中,审计人员决定重点对应收账款账户实施余额测试。应收账款由100个明细余额构成,其账面总值为1069100.60元,占会计报表流动资产项目账面余额合计的68%,其部分明细账资料如下:

审计人员拟采用统计抽样法对应收账款账户实施余额测试。

2.要求若抽取了一定的应收账款明细账作为样本,审计人员应采取什么方法确认其余额是否正确?答案:解析:因为红光纺织厂应收账款在其会计报表流动资产项目中所占比重较大(达68%),所以审计人员应对抽取的部分应收账款明细余额进行函证,获得直接的审计证据。如果应收账款客户没有对函证进行回复,应采取替代审计手续来获得相关的证据。函证有两种方式:积极函证(或叫肯定式函证)和消极函证(或叫否定式函证)。一般而言,对应收账款余额较大或审计人员认为重要的明细余额应采取积极函证方式;对余额较小或审计人员认为不重要的明细余额可采取消极函证方式。在采用积极函证方式时,如未能收到对方的回函,应继续发函或派专人前往调查,也可采取替代审计手续,通过检查有关应收账款发生的原始凭证来获取审计证据。对于多次函证不回函的情况要分析原因 -

第18题:

一名审计师正在对某一公司大量的。呈正态分布的应收账款文件进行测试。审计的目的是检查期末余额和应收账款过账的例外(错误)发生率。为了测试应收账款文件,以计算估计的总金额,该审计师应该使用下列任何一种抽样技术,除了:()

- A、差额或比例估计

- B、不分层的单位平均值估计

- C、概率比例大小法

- D、属性抽样

正确答案:D -

第19题:

如果审计师决定采用整体测试技术替代函证来测试账户余额,审计师将收集审计证据来测试以下哪一项?() Ⅰ.存在性。 Ⅱ.计价。 Ⅲ.计算机软件正确计算利息收入。 Ⅳ,录入系统中的付款记录与计算机程序处理的账户余额相匹配。

- A、Ⅲ和Ⅳ

- B、Ⅰ和Ⅱ

- C、Ⅰ和Ⅲ

- D、Ⅰ、Ⅱ、Ⅲ和Ⅳ

正确答案:A -

第20题:

单选题一名审计师正在对某一公司大量的。呈正态分布的应收账款文件进行测试。审计的目的是检查期末余额和应收账款过账的例外(错误)发生率。为了测试应收账款文件,以计算估计的总金额,该审计师应该使用下列任何一种抽样技术,除了:()A差额或比例估计

B不分层的单位平均值估计

C概率比例大小法

D属性抽样

正确答案: B解析: 答案A不正确,这是可以使用的抽样技术。

答案B不正确,这是可以使用的抽样技术。

答案C不正确,这是可以使用的抽样技术。

答案D正确,本题是对呈正态分布的总体进行测试,主要目的是估计应收账款期末余额,适于用变量抽样技术或结果以金额表示的按概率比例大小技术。属性抽样适合测试内部控制的有效性,反映某一属性是否存在,所以在本题中是不能使用的。 -

第21题:

问答题资料:审计目标对审计工作发挥着导向作用,注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表是有关应收账款的认定、审计目标和审计程序。 最相关 的认定 应收账款的项目审计目标 审计程序 应收账款是否存在 应收账款是否归被审计单位所有 应收账款增减变动记录是否完整 (或所有应当记录的应收账款是 否均已记录) 应收账款是否可以收回,计提的 坏账准备是否适当 【要求】根据应收账款项目审计目标的提示,填写相应的最相关认定,并针对每个审计目标设计两项简要的审计程序(填入表中)。正确答案:解析: -

第22题:

单选题如果审计师决定采用整体测试技术替代函证来测试账户余额,审计师将收集审计证据来测试以下哪一项?() Ⅰ.存在性。 Ⅱ.计价。 Ⅲ.计算机软件正确计算利息收入。 Ⅳ,录入系统中的付款记录与计算机程序处理的账户余额相匹配。AⅢ和Ⅳ

BⅠ和Ⅱ

CⅠ和Ⅲ

DⅠ、Ⅱ、Ⅲ和Ⅳ

正确答案: C解析: 暂无解析 -

第23题:

单选题在获取应收账款查证函的过程中,审计师最有可能应用通用审计软件来()A测试计算结果。

B与来自其他审计程序的数据进行比较。

C选择并打印需要查证的账款。

D确定各账款的准确性。

正确答案: C解析: 暂无解析