问答题合约标的物为深证100指数,报价单位为指数点,每点200元。股指期货交易实行保证金制度。现假设客户A在某一期货公司开立了期货交易账户,并往账户上存入保证金50万元,准备进行股指期货交易。2008年12月1日,客户A买人深证100股指期货合约5手,成交价1000点,每点200元:,如果同一天平仓2手,成交价为1200点,当日结算价为1250点,假定保证金比例为10%,手续费为0.01%。求该笔期货合约的价值及客户账户的可用资金。

题目

相似考题

更多“ 合约标的物为深证100指数,报价单位为指数点,每点200元。股指期货交易实行保证金制度。现假设客户A在某一期货公司开”相关问题

-

第1题:

下列关于沪深300股指期货合约,正确的是( )。

A.合约乘数为每点300元

B.报价单位为指数点

C.最小变动价位为0.2点

D.交易代码为IF

正确答案:ABCD

本题考查沪深300股指期货合约的主要内容,要求考生准确识记。(P239)

-

第2题:

某客户在3000点卖出一份股指期货合约,在2800点平仓,每一指数点代表的固定价值金额为100元,交易保证金为10%,则该客户平仓后的利润为()。A:2000元

B:3000元

C:20000元

D:30000元答案:C解析: -

第3题:

在具体交易时,股指期货合约的合约价值用( )表示。A.股指期货指数点乘以100

B.股指期货指数点乘以50%

C.股指期货指数点乘以合约乘数

D.股指期货指数点除以合约乘数答案:C解析:一张股指期货合约的合约价值用股指期货指数点乘以某一既定的货币金额表示,这一既定的货币金额称为合约乘数。股票指数点越大,或合约乘数越大,股指期货合约价值也就越大。 -

第4题:

下列关于沪深300股指期货合约的说法中,正确的是( )。A.合约乘数为每点300元

B.报价单位为指数点

C.最小变动价位为0.2点

D.交易代码为IF答案:A,B,C,D解析:题中四个选项都是沪深300股指期货合约主要内容的正确描述。 -

第5题:

沪深300股指期货合约以指数点报价,最小变动价位为()点。

- A、0.1

- B、0.2

- C、0.5

- D、1.0

正确答案:B -

第6题:

股指期货合约以()报价。

- A、指数点

- B、金额

- C、合约乘数

- D、结算价

正确答案:A -

第7题:

假设沪深300股指期货的保证金为7%,合约乘数为350,那么当沪深300指数为1250点时,投资者交易一张期货合约,需要支付保证金()元。

- A、11875

- B、23750

- C、28570

- D、30625

正确答案:D -

第8题:

假设沪深300股指期货某个合约报价为3000点,请问一手合约的价值为多少元?

正确答案:3000*300=900000(元) -

第9题:

单选题一张股指期货合约的合约价值用股指期货指数点乘以某一既定的货币金额表示,这一既定的货币金额称为()。A合约乘数

B报价单位

C合约标的

D跨期套利

正确答案: D解析: -

第10题:

问答题假设沪深300股指期货某个合约报价为3000点,请问一手合约的价值为多少元?正确答案: 3000*300=900000(元)解析: 暂无解析 -

第11题:

多选题某客户在某期货公司开户后存入保证金500万元,在8月1日开仓买进9月沪深300指数期货合约40手,成交价格1200点,同一天该客户卖出平仓20手沪深300指数期货合约,成交价为1215点,当日结算价位1210点,交易保证金比例为15%,手续费为单边每手100元。则客户的账户情况是()。A当日平仓盈亏90000元

B当日盈亏150000元

C当日权益5144000元

D可用资金余额为4061000元

正确答案: C,A解析: 暂无解析 -

第12题:

单选题假设2010年3月1日,沪深300指数现货报价为3324点,2010年9月到期(9月17日到期)的沪深300股指期货合约报价为3400点,某投资者持有价值为1亿元人民币的市场组合。假定中国金融期货交易所沪深300指数期货完全按照仿真交易规则推出(每点价值300元人民币),为防范在9月18日之前出现系统性风险,可卖出9月沪深300指数期货进行保值。如果该投资者做空100张9月到期合约[100,0000001(3324×300)≈100],则到9月17日收盘时,若沪深300指数报价(点)为3500点。则投资者的现货头寸价值为()元人民币。A99277978.34

B102286401.9

C105294825.5

D108303249.1

正确答案: B解析: 暂无解析 -

第13题:

按照中证100指数签订期货合约,合约价值乘数为100,最低保证金比例为8%。交易手续费水平为交易金额的万分之三。假设某投资者看多,201×年6月29日在指数4365点时购入1手指数合约,6月30日股指期货下降1%,7月1日该投资者在此指数水平下卖出股指合约平仓。

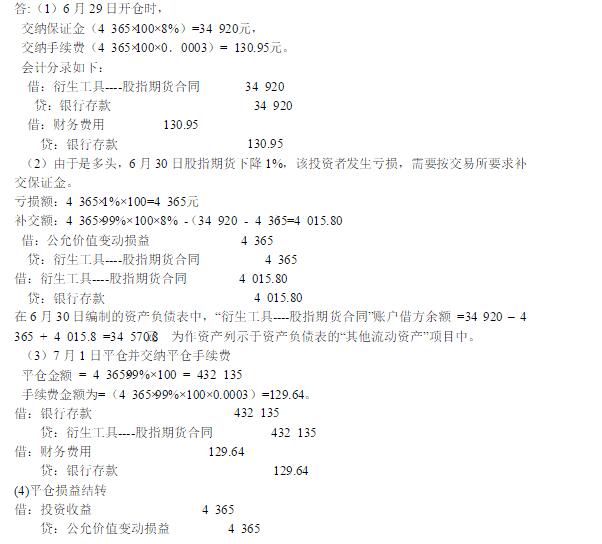

要求:做股指期货业务的核算

参考答案:

-

第14题:

假设年利率为6%,年指数股息率为1%,6月30日为6月股指期货合约的交割日。4月1日,股票现货指数为1450点,如不考虑交易成本,其6月股指期货合约的理论价格为( )点。(小数点后保留两位)A.1468.13

B.1486.47

C.1457.03

D.1537.00答案:A解析:根据股指期货理论价格的计算公式,可得:[(t,T)=S(t)+S(t)(r-d)(T-t)/365=S(t)[1+(r-d)(T-t)/365]=1450[1+(6%-1%)3/12]=1468.13(点)。 -

第15题:

假设年利率为6%,年指数股息率为1%,6月30日为6月股指期货合约的交割日。4月1日,股票现货指数为1450点,如不考虑交易成本,其6月股指期货合约的理论价格( )点。(小数点后保留两位)A.1468.13

B.1486.47

C.1457.03

D.1537.00答案:A解析:根据股指期货理论价格的计算公式,可得:F(t,T)=S(t)+S(t)×(r-D)×(T-t)/365=S(t)[1+(r-D)×(T-t)/365]=1450×[1十(6%一1%)×3/12]=1468.13(点)。 -

第16题:

下列关于股指期货的描述,正确的是( )。A.股指期货交易的标的物是股票价格指数

B.目前,股指期货交易已成为金融期货第一大品种

C.每一股指期货合约都有预先确定的每点所代表的固定金额,这一金额称为合约乘数

D.股指期货采用现金交割答案:A,B,C,D解析:股指期货(StockIndexFutures,即股票价格指数期货,也可称为股价指数期货),是指以股价指数为标的资产的标准化合约。双方约定在未来某个特定的时间.可以按照事先确定的股价指数的大小,进行标的指数的买卖。股指期货交易的标的物是股票价值指数。1982年2月美国堪萨斯期货交易所上市价值线综合平均指数期货交易以来.股指期货受到关注。目前,股指期货交易已成为金融期货第一大品种。股指期货的特点:第一,股指期货以指数点数报出,期货合约的价值由所报点数与每个指数点所代表的金额相乘得到。每一股指期货合约都有预先确定的每点所代表的固定金额,这一金额称为合约乘数;第二,指数期货没有实际交割的资产,指数是由多种股票组成的组合;合约到期时,不可能将所有标的股票拿来交割,故而只能采用现金交割,股指期货采用现金交割:第三,与利率期货相比.由于股价指数波动大于债券,而期货价格与标的资产价格紧密相关,股指期货价格波动要大于利率期货。故本题答案为ABCD。 -

第17题:

假设2010年3月1日,沪深300指数现货报价为3324点,2010年9月到期(9月17日到期)的沪深300股指期货合约报价为3400点,某投资者持有价值为1亿元人民币的市场组合。假定中国金融期货交易所沪深300指数期货完全按照仿真交易规则推出(每点价值300元人民币),为防范在9月18日之前出现系统性风险,可卖出9月沪深300指数期货进行保值。如果该投资者做空100张9月到期合约[100,0000001(3324×300)≈100],则到9月17日收盘时,若沪深300指数报价(点)为3500点。则投资者的期货头寸盈亏是()元人民币。

- A、-2280000

- B、-5280000

- C、-8280000

- D、-11280000

正确答案:B -

第18题:

关于最小变动价位,下列说法正确的是()。

- A、股指期货合约以指数点报价,报价变动的最小单位即为最小变动价位

- B、合约交易报价指数点必须是最小变动价位的整数倍

- C、沪深300股指期货的最小变动价位为0.2点

- D、沪深300股指期货的最小变动价位为0.1点

正确答案:A,B,C -

第19题:

中国金融期货交易所推出的股指期货合约——沪深300指数,其合约乘数为每点300元,报价单位为指数点,最小变动单位为0.2点。

正确答案:错误 -

第20题:

问答题合约标的物为深证100指数,报价单位为指数点,每点200元。股指期货交易实行保证金制度。现假设客户A在某一期货公司开立了期货交易账户,并往账户上存入保证金50万元,准备进行股指期货交易。2008年12月1日,客户A买人深证100股指期货合约5手,成交价1000点,每点200元:,如果同一天平仓2手,成交价为1200点,当日结算价为1250点,假定保证金比例为10%,手续费为0.01%。求该笔期货合约的价值及客户账户的可用资金。正确答案:解析: -

第21题:

单选题沪深300股指期货合约以指数点报价,最小变动价位为()点。A0.1

B0.2

C0.5

D1.0

正确答案: D解析: 暂无解析 -

第22题:

多选题关于最小变动价位,下列说法正确的是()。A股指期货合约以指数点报价,报价变动的最小单位即为最小变动价位

B合约交易报价指数点必须是最小变动价位的整数倍

C沪深300股指期货的最小变动价位为0.2点

D沪深300股指期货的最小变动价位为0.1点

正确答案: C,B解析: 股指期货合约以指数点报价。报价变动的最小单位即为最小变动价位,合约交易报价指数点必须是最小变动价位的整数倍。沪深300股指期货的最小变动价位为0.2点,所以A、B、C选项正确。 -

第23题:

判断题中国金融期货交易所推出的股指期货合约——沪深300指数,其合约乘数为每点300元,报价单位为指数点,最小变动单位为0.2点。A对

B错

正确答案: 对解析: 暂无解析 -

第24题:

问答题合约标的物为沪深300指数,报价单位为指数点,每点500元。股指期货交易实行保证金制度。现假设客户B在某一期货公司开立了期货交易账户,并往账户上存人保证金50万,准备进行股指期货交易。2010年7月18日,客户B买人沪深300指数期货仿真合约10手,成交价为3000点,每点500元,同一天,平仓5手,成交价为3200点,当日结算价为3300点,假定保证金比例为18%,手续费为0.02%,则客户的当日平仓盈余、当日持仓盈余、当日盈余总额各是多少?正确答案:解析: