单选题截至2018年12月31日,甲上市公司的总资产为4亿元,净资产为0.9亿元,甲公司2018年度的营业收入为3亿元。根据《上市公司重大资产重组管理办法》的规定,甲公司在2019年10月发生的下列哪些行为,构成重大资产重组()。 Ⅰ甲公司购买乙公司的资产净额占上市公司2018年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币 Ⅱ 甲公司出售对丙公司的全部股权,出售前持有丙公司70%的股份,丙公司2018年度的营业收入为2亿元 Ⅲ 甲公司将部分资产出售给乙公司,出售的资

题目

单选题

截至2018年12月31日,甲上市公司的总资产为4亿元,净资产为0.9亿元,甲公司2018年度的营业收入为3亿元。根据《上市公司重大资产重组管理办法》的规定,甲公司在2019年10月发生的下列哪些行为,构成重大资产重组()。

Ⅰ甲公司购买乙公司的资产净额占上市公司2018年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币

Ⅱ 甲公司出售对丙公司的全部股权,出售前持有丙公司70%的股份,丙公司2018年度的营业收入为2亿元

Ⅲ 甲公司将部分资产出售给乙公司,出售的资产在2018年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到35%

Ⅳ 2018年11月,甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.4亿元,经中国证监会认定,该次交易不构成重大资产重组;本次甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.3亿元

Ⅴ 因经营亏损,甲公司与戊公司签订协议,将全部经营性资产委托戊公司经营,经营期限为20年,甲公司每年收取固定费用,协议期间甲公司不得收回资产

A

Ⅰ、Ⅱ、Ⅳ

B

Ⅰ、Ⅱ、Ⅴ

C

Ⅱ、Ⅳ、Ⅴ

D

Ⅰ、Ⅲ、Ⅳ、Ⅴ

相似考题

更多“截至2018年12月31日,甲上市公司的总资产为4亿元,净资产为0.9亿元,甲公司2018年度的营业收入为3亿元。根据《”相关问题

-

第1题:

(2018年)某企业2016年度净资产收益率3%,销售利润率10%,权益乘数150%,年销售收入为10亿元,则年均总资产为()亿元。A.50

B.40

C.30

D.20答案:A解析:净资产收益率=销售利润率×总资产周转率×权益乘数,即3%=10%× 150%×总资产周转率,总资产周转率=20%=年销售收入/年均总资产,则年均总资产=10/20%=50(亿元)。 -

第2题:

(2018年)某企业2016年度销售利润率为10%,年销售收入为10亿元,年均总资产为50亿元,权益乘数为200%,则该企业2016年度的净资产收益率为()。A.2%

B.8%

C.100%

D.4%答案:D解析:所有者权益=总资产/权益乘数=50/200%=25(亿元),净资产收益率=净利润/所有者权益=10×10%/25×100%=4%。 -

第3题:

(2018年真题)甲公司以8亿元现金收购非同一控制下乙公司100%股权,无其他交易费用。乙公司账面净资产为2亿元,可辨认资产增值共4亿元,负债无增减值,乙公司适用的所得税税率为25%,甲公司合并报表因本次收购确认的商誉为( )。A.0

B.1.5亿元

C.2亿元

D.3亿元答案:D解析:税后公允价值调增为:4-4×25%=3(亿元),经公允价值调整后的账面净资产=2+3=5(亿元),商誉=8-5=3(亿元)。 -

第4题:

根据《企业安全生产费用提取和使用管理办法》(财企[2012]16号),安全生产费用提取以上年度实际营业收入为计提依据,采取超额累退方式按照以下标准平均逐月提取:

(1)营业收入不超过1000万元的,按照2%提取。

(2)营业收入超过1000万元至1亿元的部分,按照1%提取。

(3)营业收入超过1亿元至10亿元的部分,按照0.2%提取。

(4)营业收入超过10亿元至50亿元的部分,按照0.1%提取。

甲公司为汽车零部件生产企业,2017年营业收入15亿元。2018年度甲公司全年应该提取的安全生产费用总额为( )万元。A.150

B.340

C.430

D.490答案:B解析:1000×0.02+9000×0.01+90000×0.002+50000×0.001=340(万元)。 -

第5题:

截至2010年12月31日,甲上市公司的总资产为4亿元,净资产为0.9亿元,甲公司2010年度的营业收入为3亿元。根据《重组管理办法》的规定,甲公司在2011年10月发生的下列哪些行为,构成重大资产重组?( )

Ⅰ.甲公司购买乙公司的资产净额占上市公司2010年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币

Ⅱ.甲公司出售对丙公司的全部股权,出售前持有丙公司70%的股份,丙公司2010年度的营业收入为2亿元

Ⅲ.甲公司将部分资产出售给乙公司,出售的资产在2010年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到35%

Ⅳ.2010年11月,甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.4亿元,经中国证监会认定,该次交易不构成重大资产重组;本次甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.3亿元

Ⅴ.因经营亏损,甲公司与戊公司签订协议,将全部经营性资产委托戊公司经营,经营期限为20年,甲公司每年收取固定费用,协议期间甲公司不得收回资产A、Ⅰ,Ⅱ,Ⅳ

B、Ⅰ,Ⅱ,Ⅴ

C、Ⅱ,Ⅳ,Ⅴ

D、Ⅰ,Ⅲ,Ⅳ,Ⅴ答案:C解析:C

Ⅰ项,《重组管理办法》第十一条第一款第三项规定,上市公司及其控股或者控制公司购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币时,构成重大资产组。Ⅲ项,《重组管理办法》第十一条第一款第二项规定,上市公司及其控股或者控制的公司购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上,构成重大资产重组。ⅡⅣⅤ三项参见《重组管理办法》第十一条至第十四条规定。 -

第6题:

某上市公司最近一期经审计的总资产为5亿元,净资产为3亿元,最近一年营业收入为5亿元,利润为3000万元。按交易所股票上市规则,应当提交股东大会审议的是()。A、公司拟以1亿元现金向国土部门通过出让方式取得某地块50年使用权

B、公司拟按5000万价格向非关联方收购某公司100%股权,该标的公司最近一年营业收入8000万,净利润为500万

C、公司拟向非关联方提供500万元的半年期委托贷款

D、公司按1亿元价格挂牌出让账面价值7000万元的某下属参股子公司15%股权,该子公司最近一年营业收入为5亿元,净利润为1亿元答案:D解析:《上海证券交易所股票上市规则(2014年修订)》第9.3条规定,上市公司发生的交易(提供担保、受赠现金资产、单纯减免上市公司义务的债务除外)达到下列标准之一的,除应当及时披露外,还应当提交股东大会审议:(一)交易涉及的资产总额(同时存在账面值和评估值的,以高者为准)占上市公司最近一期经审计总资产的50%以上;(二)交易的成交金额(包括承担的债务和费用)占上市公司最近一期经审计净资产的50%以上,且绝对金额超过5000万元;(三)交易产生的利润占上市公司最近一个会计年度经审计净利润的50%以上,且绝对金额超过500万元;(四)交易标的(如股权)在最近一个会计年度相关的营业收入占上市公司最近一个会计年度经审计营业收入的50%以上,且绝对金额超过5000万元;(五)交易标的(如股权)在最近一个会计年度相关的净利润占上市公司最近一个会计年度经审计净利润的50%以上,且绝对金额超过500万元。上述指标涉及的数据如为负值,取绝对值计算。

《深圳证券交易所股票上市规则(2014年修订)》第9.3条规定,上市公司发生的交易

(上市公司受赠现金资产除外)达到下列标准之一的,上市公司除应当及时披露外,还应当提交股东大会审议:(一)交易涉及的资产总额占上市公司最近一期经审计总资产的50%以上,该交易涉及的资产总额同时存在账面值和评估值的,以较高者作为计算数据;(二)交易标的(如股权)在最近一个会计年度相关的营业收入占上市公司最近一个会计年度经审计营业收入的50%以上,且绝对金额超过5000万元;(三)交易标的(如股权)在最近一个会计年度相关的净利润占上市公司最近一个会计年度经审计净利润的50%以上,且绝对金额超过500万元;(四)交易的成交金额(含承担债务和费用)占上市公司最近一期经审计净资产的50%以上,且绝对金额超过5000万元;(五)交易产生的利润占上市公司最近一个会计年度经审计净利润的50%以上,且绝对金额超过500万元。上述指标计算中涉及的数据如为负值,取其绝对值计算。 -

第7题:

假设某上市公司,该公司最近一期经审计的主要财务数据为:总资产为10亿元,归属于上市公司股东的所有者权益为5亿元,营业总收入为5亿元,归属于上市公司股东的净利润为1亿元。该上市公司筹划购买Y公司资产,以下哪种情形构成重大资产重组:()

- A、购买Y公司49%的股权,y公司最近一期经审计的主要财务数据为,总资产为8亿元,归属于上市公司股东的所有者权益为4亿元,营业总收入为3亿元,归属于上市公司股东的净利润为8000万元,成交金额为2亿元

- B、购买Y公司49%的股权,y公司最近一期经审计的主要财务数据为总资产为8亿元,归属于上市公司股东的所有者权益为4亿元,营业总收入为3亿元,归属于上市公司股东的净利润为8000万元,成交金额为3亿元

- C、购买Y公司51%的股权,y公司最近一期经审计的主要财务数据为总资产为4亿元,归属于上市公司股东的所有者权益为2亿元,营业总收入为2亿元,归属于上市公司股东的净利润为8000万元,成交金额为2亿元

- D、购买Y公司51%的股权,y公司最近一期经审计的主要财务数据为总资产为5亿元,归属于上市公司股东的所有者权益为2亿元,营业总收入为2亿元,归属于上市公司股东的净利润为8000万元,成交金额为2亿元

- E、购买Y公司51%的股权,y公司最近一期经审计的主要财务数据为总资产为3亿元,归属于上市公司股东的所有者权益为2亿元,营业总收入为3亿元,归属于上市公司股东的净利润为8000万元,成交金额为2亿元

- F、购买Y公司一套生产线,该生产线的账面原值为10亿元,累计折旧4亿元,评估值为6.5亿元,成交金额为4.5亿元

正确答案:B,D,E,F -

第8题:

根据A公司2016年的财务数据,其总资产为10亿元,总负债为6亿元,销售收入为8亿元,净利润为1亿元。则A公司2015的净资产收益率为()。

- A、25%

- B、16.7%

- C、12.5%

- D、10%

正确答案:A -

第9题:

单选题根据A公司2016年的财务数据,其总资产为10亿元,总负债为6亿元,销售收入为8亿元,净利润为1亿元。则A公司2015的净资产收益率为()。A25%

B16.7%

C12.5%

D10%

正确答案: C解析: 暂无解析 -

第10题:

单选题甲公司为境外投资者,乙公司为境内公司。2016年甲公司拟收购25%股权,要进行经营者集中申报的是( )。A2015年,甲公司全球营业收入30亿美元,中国境内营业收入15亿元;2015年,乙公司在中国境内营业收入为4.5亿元

B2015年,甲公司全球营业收入30亿美元,中国境内营业收入10亿元;2015年,乙公司在中国境内营业收入为2亿元

C2015年,甲公司全球营业收入3亿美元,中国境内营业收入15亿元;2015年,乙公司在中国境内营业收入为4.5亿元

D2015年,甲公司全球营业收入30亿美元,中国境内营业收入5000万元;2015年,乙公司在中国境内营业收入为10亿元

正确答案: B解析:

《国务院关于经营者集中申报标准的规定》第3条规定,经营者集中达到下列标准之一的,经营者应当事先向国务院商务主管部门申报,未申报的不得实施集中:①参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;②参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。本题注意要把美元换算为人民币。 -

第11题:

单选题某股权投资基金拟投资甲资产管理公司30亿元。截至完成投资的时点,甲公司净资产为100亿元,按投资基准时点的2倍市净率进行投资后估值,则甲公司的估值为( )亿元。A200

B60

C50

D15

正确答案: D解析: -

第12题:

单选题增资前甲公司注册资本100万元,甲公司前一年度经审计的营业收入12亿元,净利润4000万元,年末净资产1.5亿元。依据前述财务情况,某股权投资基金拟出资1亿元,增资甲公司,获得20%股权。该基金投资甲公司的投后市盈率为( )。A6.25

B2.5

C10

D12.5

正确答案: C解析: -

第13题:

2018年某国国债收入为4万亿元。截至该年年末国债累计余额为10万亿元,国内生产总值为90万亿元,财政支出为40万亿元,则该国2018年国债负担率为( )。A.1.5%

B.10%

C.11.1%

D.25%答案:C解析:本题考查国债负担率。国债负担率是指国债累计余额占国内生产总值的比重。该国国债负担率=10/90×100%=11.1%。 -

第14题:

某商业银行2010年度营业收入为8亿元;2011年度营业总收入为11.5亿元,其中包括银行账户出售长期持有债券的净收益1.5亿元;2012年度营业总收入为7亿元,则根据基本指标法,该行2013年应持有的操作风险经济资本为( )。A. 1.325亿元

B. 1.25亿元

C. 1亿元

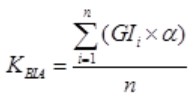

D. 1.5亿元答案:B解析:根据基本指标法,操作风险资本要求的计算公式为

其中,GI为过去三年中每年正的总收入(不包括银行账户“拥有至到期日”和“可供出售”两类证券出售实现的损益),n为过去三年中总收入为正的年数,为15%。则该行2013年应持有的操作风险经济资本=(8+11.5-1.5+7)×15%/3=1.25(亿元)。 -

第15题:

某股权投资基金拟投资甲资产管理公司30亿元。截至完成投资的时点,甲公司的净资产为100亿元,按投资基准时点的2倍市净率进行投资后估值,则甲公司的估值为( )亿元。A.200

B.60

C.50

D.15答案:A解析:股权价值=净资产市净率倍数,则甲公司的估值=1002=200(亿元)。 -

第16题:

上市公司最近一期末经审计的净资产为14亿元,拟发行5亿元可转债,某煤炭企业为其发行可转换公司债券提供担保,该煤炭企业最近一期经审计的总资产为10亿元,净资产为5亿元,无其他担保事项,则该煤炭企业可以为上市公司提供担保。( )答案:错解析:提供担保的,应当为全额担保,担保范围包括债券的本金及利息、违约金、损害赔偿金和实现债权的费用。以保证方式提供担保的,应当为连带责任担保,且保证人最近一期经审计的净资产额应不低于其累计对外担保的金额;

本题上市公司拟发行5亿元可转债,则本金及利息、违约金、损害赔偿金和实现债权的费用合计一定超过5亿元,煤炭企业净资产仅为5亿元不能为该上市公司提供担保。 -

第17题:

甲上市公司截至2013年12月31日经审计的净资产为6.5亿元.拟收购乙公司30%的股权,乙公司截至2013年12月31日经审计的净资产为7亿元,成交金额为4亿元,则甲上市公司收购乙公司30%的股权构成重大资产重组。( )答案:对解析:《上市公司重大资产重组管理办法》第十二条(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。

第十四条:购买的资产为股权的,资产净额以被投资企业的净资产额与该项投资所占股权比例的乘积和成交金额二者中的较高者为准;Max(7×30%,4)÷6.5≥50%且>5000万。 -

第18题:

2×18年2月1日,甲集团公司以银行存款0.4亿元从A上市公司原股东处购入A上市公司20%的有表决权股份。该日,A上市公司可辨认净资产的公允价值为1.8亿元。2×18年11月1日,甲集团公司以银行存款1亿元从A上市公司原股东处再次购入A上市公司40%的有表决权股份,另发生审计、法律服务、咨询等费用0.15亿元。

至此,甲集团公司持有A上市公司60%的有表决权股份,控制了A上市公司。该日,甲集团公司之前持有的A上市公司20%的有表决权股份的公允价值为0.5亿元,A上市公司可辨认净资产的公允价值为2亿元。

要求:计算甲集团购入A上市公司股权在购买日合并财务报表中的企业合并成本和商誉金额(要求列出计算过程)。答案:解析:甲集团公司购入A上市公司股权在购买日合并财务报表中的企业合并成本=1+0.5=1.5(亿元);

商誉=1.5-2×(20%+40%)=0.3(亿元) -

第19题:

挂牌公司2016年末经审计的合并财务报表总资产为2亿元,净资产为1亿元,2017年5月发生以下收购和出售情形中构成重大资产重组的为()。

- A、收购甲公司60%股权,成交金额6000万,甲公司经审计的总资产9000万元,净资产4000万元

- B、收购乙公司10%股权,不构成控股,成交金额4000万,乙公司经审计的总资产2亿元,净资产1亿元

- C、出售控股子公司丙公司20%股权,仍控股,成交金额6000万,丙公司经审计的总资产2亿元,净资产1亿元

- D、购置一块土地,成交金额9000万元,账面价值5000万元

正确答案:A -

第20题:

单选题根据《企业安全生产费用提取和使用管理办法》(财企〔2012〕16号),安全生产费用提取以上年度实际营业收人为计提依据,采取超额累退方式按照以下标准平均逐月提取:(1)营业收人不超过1000万元的,按照2%提取。(2)营业收入超过1000万元至1亿元的部分,按照1%提取。(3)营业收人超过1亿元至10亿元的部分,按照0.2%提取。(4)营业收入超过10亿元至50亿元的部分,按照0.1%提取。甲公司为汽车零部件生产企业,2017年营业收入15亿元。2018年度甲公司全年应该提取的安全生产费用总额为( )万元。A150

B340

C430

D490

正确答案: D解析: -

第21题:

单选题2015年度,某公司营业利润为40亿元,营业外收入为17亿元,营业外支出为5亿元,则利润总额为()。A23亿元

B18亿元

C52亿元

D35亿元

正确答案: A解析: -

第22题:

单选题2014年上市公司W销售收入为10亿元,总资产收益率5%,净资产收益率10%,销售利润率20%。则W公司2014年的总资产为( )。A10亿元

B40亿元

C20亿元

D5亿元

正确答案: C解析: -

第23题:

单选题截至2018年12月31日,甲上市公司的总资产为4亿元,净资产为0.9亿元,甲公司2018年度的营业收入为3亿元。根据《上市公司重大资产重组管理办法》的规定,甲公司在2019年10月发生的下列哪些行为,构成重大资产重组()。 Ⅰ甲公司购买乙公司的资产净额占上市公司2018年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过4000万元人民币 Ⅱ 甲公司出售对丙公司的全部股权,出售前持有丙公司70%的股份,丙公司2018年度的营业收入为2亿元 Ⅲ 甲公司将部分资产出售给乙公司,出售的资产在2018年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到35% Ⅳ 2018年11月,甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.4亿元,经中国证监会认定,该次交易不构成重大资产重组;本次甲公司购买丁公司的非股权资产,该项资产净资产账面值和成交金额都为0.3亿元 Ⅴ 因经营亏损,甲公司与戊公司签订协议,将全部经营性资产委托戊公司经营,经营期限为20年,甲公司每年收取固定费用,协议期间甲公司不得收回资产AⅠ、Ⅱ、Ⅳ

BⅠ、Ⅱ、Ⅴ

CⅡ、Ⅳ、Ⅴ

DⅠ、Ⅲ、Ⅳ、Ⅴ

正确答案: Ⅰ、Ⅱ、Ⅳ,Ⅰ、Ⅱ、Ⅴ,Ⅱ、Ⅳ、Ⅴ,Ⅰ、Ⅲ、Ⅳ、Ⅴ解析: Ⅰ项,《上市公司重大资产重组管理办法》第12条第1款第3项规定,上市公司及其控股或者控制公司购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币时,构成重大资产组。Ⅲ项,《上市公司重大资产重组管理办法》第12条第1款第2项规定,上市公司及其控股或者控制的公司购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上,构成重大资产重组。 -

第24题:

单选题甲公司2015年总资产为3000亿元,负债为2000亿元,则甲公司2015年所有者权益为( )。A1000亿元

B2000亿元

C3000亿元

D5000亿元

正确答案: A解析: