单选题A公司将专利技术无形资产与B公司交换取土地使用权。A公司无形资产账面价值1800万元,公允价值2800万元,另支付200万元补价;B公司土地使用权公允价值3000万元,账面价值2000万元。假设不考虑税收等其他因素,下列说法正确的是()。 Ⅰ.A公司应确认资产处置收益1000万元 Ⅱ.A公司应确认资产处置收益800万元 Ⅲ.B公司应确认资产处置收益1000万元 Ⅳ.B公司应确认资产处置收益1200万元A Ⅰ、ⅢB Ⅰ、ⅣC Ⅱ、ⅢD Ⅱ、Ⅳ

题目

Ⅰ、Ⅲ

Ⅰ、Ⅳ

Ⅱ、Ⅲ

Ⅱ、Ⅳ

相似考题

更多“A公司将专利技术无形资产与B公司交换取土地使用权。A公司无形资产账面价值1800万元,公允价值2800万元,另支付200”相关问题

-

第1题:

甲公司以一项固定资产换入乙公司的一批商品和一项无形资产。甲公司换出固定资产的账面余额为200万元,已计提累计折旧20万元,交换时的公允价值为210万元,适用增值税税率为13%。乙公司换出商品的账面价值为150万元,未计提跌价准备,交换时的公允价值为170万元,适用增值税税率为13%;换出的无形资产的账面价值为60万元,已累计摊销10万元,公允价值为30万元,适用增值税税率为6%。乙公司另支付补价10万元。假定增值税单独支付,此交换具有商业实质,则甲公司换入商品的入账价值为( )万元。A.170.00

B.150.00

C.167.11

D.184.11答案:A解析:换入资产总价值=210-10=200(万元),换入商品的入账价值=200/(170+30)×170=170(万元)。

甲公司的账务处理如下:

借:固定资产清理 180

累计折旧 20

贷:固定资产 200

借:库存商品 170

无形资产 30

银行存款 10

贷:固定资产清理 180

资产处置损益 (210-180)30

借:应交税费——应交增值税(进项税额) (170×13%+30×6%)23.9

银行存款 3.4

贷:应交税费——应交增值税(销项税额) (210×13%)27.3 -

第2题:

A公司将专利技术无形资产与B公司交换取土地使用权。A公司无形资产账面价值1800万,公允价值2800万,另支付200万元补价;B公司土地使用权公允价值3000万,账面价值2000万。假设不考虑税收等其他因素,下列说法正确的是( )A.A公司应确认资产处置收益1000万元;

B.A公司应确认资产处置收益800万元;

C.B公司应确认资产处置收益1000万元

D.B公司应确认资产处置收益1200万元答案:A,C解析:换出资产有公允价的,则公允价与账面价之间的差额计入当期损益,换出无公允,但换入有公允的,则换入资产公允价±补价视同换出资产公允价,与账面价之间的差额计入当期损益。本题中换入换出资产均有公允价,均为无形资产,各自公允价与账面价的差额均应计入营业外收支项目。 -

第3题:

A公司和B公司进行资产交换,A公司用公允价值为1000万元的持有至到期的国债,交换乙公司公允价值为1200万元的土地使用权,另支付200万元补价款。则该项交易构成非货币性资产交换。( )答案:错解析:持有至到期投资系货币性资产。 -

第4题:

下列交易属于非货币性资产交换的有( )A.甲以一批公允价值为75万元存货换取乙一台设备并支付25万元补价

B.甲以公允价值为100万的准备持有至到期债券投资换取乙的无形资产,乙的无形资产公允价值120万元,甲向以支付补价20万元

C.甲以账面价值为100万元的应收账款换取乙公允价值为120万元的机器设备,并向乙支付20万元补价

D.甲公司因购买乙公司一批货物500万元到期无法清偿,现以公允价值480万元的机器设备予以清偿,余款20万元不再支付

E.甲以公允价值为200万元的不准备持有至到期的债券投资换取乙一项专利技术,并向乙支付补价20万元

F.甲公司发行股票100万股,每股股票市价为2元,取得乙公司一项价值为200万元的专利权答案:E解析:A,存货与设备均属于非货币性资产,补价÷交换的公允价值较大者=25÷100=25%,当补价比例925%时,不再属于非货币性资产交换:B.C,准备持有至到期债券投资、应收账款均属于货币性资产;D,属于债务重组情形,不属于非货币性资产交换;F,系发行股份购买资产,也不是非货币性资产交换。@## -

第5题:

20×8 年11 月2 日,甲公司以生产用设备和一栋厂房与乙公司的无形资产和在建工程进行置换。甲公司换出设备的账面价值为200 万元,公允价值为300 万元,适用的增值税税率为16%;厂房的账面价值150 万元,公允价值200 万元,适用的增值税税率为10%。乙公司换出无形资产的账面价值为100 万元,公允价值为150 万元,适用的增值税税率为6%;在建工程为一条在安装生产线,其账面价值与公允价值均为250 万元,适用的增值税税率为16%。甲公司收到乙公司支付的银行存款119 万元,另为换入无形资产支付相关税费3 万元。假设交换具有商业实质,不考虑其他因素。甲公司换入无形资产的入账价值为( )。A.150 万元

B.130.88 万元

C.153 万元

D.190.5 万元答案:C解析:甲公司收到的不含税补价=(300+200)-(150+250)=100(万元);甲公司换入资产的价值总额=换出资产的公允价值-收到的补价=(300+200)-100=400(万元);甲公司换入无形资产的入账价值=400×150/(150+250)+3=153(万元)。 -

第6题:

甲公司和乙公司的不动产和土地使用权适用的增值税税率为9%,计税价格等于公允价值,假定该项交换具有商业实质且其换入换出资产的公允价值能够可靠地计量。

2×20年3月,甲公司以作为固定资产核算的一套商住两用房交换乙公司作为无形资产核算的土地使用权,甲公司将收到的上述土地使用权作为无形资产核算,乙公司将收到的上述商住两用房作为销售部门的办公用房,有关资料如下:

(1)甲公司换出的商住两用房的账面价值为1 900万元(原值为2 000万元,已计提折旧100万元),甲公司开出增值税专用发票,不含税公允价值为5 000万元,含税公允价值为5 450万元。

(2)乙公司换出的无形资产的账面价值为3 000万元(成本3 500万元,已计提摊销额500万元),乙公司开出增值税专用发票,不含税公允价值5 000万元,含税公允价值5 450万元。

要求:编制甲公司的相关会计分录。答案:解析:甲公司换入无形资产成本=换出资产不含税公允价值5 000(万元)。

借:固定资产清理 1 900

累计折旧 100

贷:固定资产 2 000

借:无形资产 5 000

应交税费——应交增值税(进项税额) 450

贷:固定资产清理 1 900

应交税费——应交增值税(销项税额) 450

资产处置损益 (5 000-1 900)3 100 -

第7题:

甲公司以一项长期股权投资与乙公司交换一台设备和一项无形资产,甲公司的长期股权投资账面余额为 250 万元,计提减值准备 30 万元,公允价值为 190 万元;乙公司的设备原价为 80 万元,累计折旧 40 万元,公允价值为 50 万元;无形资产账面价值为 170 万元,公允价值为 150 万元,甲公司支付给乙公司补价 10 万元。乙公司发生固定资产清理费用 5 万元。假设该项交换具有商业实质且换出资产和换入资产的公允价值均能够可靠计量。(假定不考虑相关税费)

根据资料判断换入资产入账价值总额为( )万元。A、190

B、200

C、250

D、170答案:B解析:换入资产入账价值总额=190+10=200(万元) -

第8题:

甲公司以一项长期股权投资与乙公司交换一台设备和一项无形资产,甲公司的长期股权投资账面余额为250万元,计提减值准备30万元,公允价值为190万元;乙公司的设备原价为80万元,累计折旧40万元,公允价值为50万元;无形资产账面价值为170万元,公允价值为150万元,甲公司支付给乙公司补价10万元。乙公司发生固定资产清理费用5万元。假设该项交换具有商业实质且换出资产和换入资产的公允价值均能够可靠计量。(假定不考虑设备的增值税。)

换入设备的入账价值和换入无形资产的入账价值分别为( )。A. 150

B. 200

C. 100

D. 50答案:A,D解析:换入设备的入账价值=200×25%=50(万元)换入无形资产的入账价值=200×75%=150(万元)。 -

第9题:

甲公司以一项长期股权投资与乙公司交换一台设备和一项无形资产,甲公司的长期股权投资账面余额为 250 万元,计提减值准备 30 万元,公允价值为 190 万元;乙公司的设备原价为 80 万元,累计折旧 40 万元,公允价值为 50 万元;无形资产账面价值为 170 万元,公允价值为 150 万元,甲公司支付给乙公司补价 10 万元。乙公司发生固定资产清理费用 5 万元。假设该项交换具有商业实质且换出资产和换入资产的公允价值均能够可靠计量。(假定不考虑相关税费)

换入设备的入账价值和换入无形资产的入账价值分别为( )万元。A、150

B、200

C、100

D、50答案:A,D解析:换入设备的入账价值=200×25%=50(万元);换入无形资产的入账价值=200×75%=150(万元)。 -

第10题:

甲公司以存货换取乙公司A、B两项专利权,A、B专利权均无公允价值,存货公允价值为1000万元,增值税率17%,甲公司另支付现金130万元给乙公司,专利权A账面价值为640万元,专利权B账面价值为480万元,此次交换具有商业实质。则A、B专利权作为无形资产的入账价值分别是()。

- A、640万元和480万元

- B、742.82万元和557.18万元

- C、645.7万元和484.3万元

- D、571.4万元和428.6万元

正确答案:B -

第11题:

单选题下列交易中,不属于非货币性资产交换的是()。A以公允价值为1200万元的土地使用权换取一座办公楼,另收取补价240万元

B以公允价值为840万元的专利技术换取一台设备,另支付补价160万元

C公允价值为2400万元的厂房换取一项无形资产,另收取补价600万元

D公允价值为1080万元的厂房换取一项投资,另支付补价120万元

正确答案: B解析: 选项A:240/1200×100%=20%,小于25%,属于非货币性资产交换;

选项B:160/(160+840)×100%=16%,小于25%,属于非货币性资产交换;

选项C://600/2400×100%=25%,等于25%,不属于非货币性资产交换;

选项D://120/(120+1080)×100%=10%,小于25%,属于非货币性资产交换。 -

第12题:

单选题A公司将专利技术无形资产与8公司交换取土地使用权。A公司无形资产账面价值1800万元,公允价值2800万元,另支付200万元补价;B公司土地使用权公允价值3000万元,账面价值2000万元。假设不考虑税收等其他因素,下列说法正确的是()。 ⅠA公司应确认资产处置收益t000万元 ⅡA公司应确认资产处置收益800万元 ⅢB公司应确认资产处置收益1000万元 ⅣB公司应确认资产处置收益1200万元AⅠ、Ⅲ

BⅠ、Ⅳ

CⅡ、Ⅲ

DⅡ、Ⅳ

正确答案: B解析: 换出资产有公允价值的,则公允价值与账面价值之间的差额计入当期损益,换出资产无公允价值,但换入资产有公允价值的,则换入资产公允价值±补价视同换出资产公允价值,与账面价值之间的差额计入当期损益。题中换入资产与换出资产均有公允价值,均为无形资产,各自公允价值与账面价值的差额均应计入营业外收支项目。 -

第13题:

下列交易属于非货币性资产交换的是( )。

Ⅰ.甲企业用账面价值100万的持有至到期投资换取乙公司的无形资产,乙公司的无形资产价值102万元

Ⅱ.乙公司为甲公司的全资子公司,现甲公司以持有乙公司100%的股权,与丙公司的股东交换其持有的丙公司60%的股权

Ⅲ.甲公司与乙公司同为丙公司的控股子公司,现甲公司以一台设备与乙公司一项专利交换,设备的公允价值为80万元,甲公司另向乙公司支付补价20万元

Ⅳ.甲企业用公允价值200万元的房产换取乙公司的机器设备,并收到补价32万元A.Ⅰ.Ⅱ.Ⅳ

B.Ⅰ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ

D.Ⅲ.Ⅳ答案:D解析:Ⅰ,持有至到期投资为货币性资产,Ⅰ不属于非货币性资产交换;Ⅱ在企业合并、债务重组中取得的非货币性资产,其成本确定分别适用《企业会计准则第20号——企业合并》和《企业会计准则第12号——债务重组》,Ⅱ不属于非货币性资产交换;Ⅲ20÷(80+20)=20%<25%,属于非货币性资产交换。(注意,此处甲公司和乙公司尽管属于关联方,但只说明其交换资产可能导致非货币性资产交换不具有商业实质,从而影响非货币性资产是采用公允价值计量还是账面价值计量,但并不影响该项交易属于非货币性资产交易的认定);Ⅳ32÷200=16%<25%,属于非货币性资产交换,企业将其拥有的非货币性资产无代价地转让给其所有者或其他企业,或由其所有者或其他企业将非货币性资产无代价地转让给企业属于非互惠转让,不属于非货币性资产交换,企业以发行股票形式取得的非货币性资产,相当于以权益工具换入非货币性资产,其成本确定适用《企业会计准则第37号——金融工具列报》。不属于非货币性资产交换。 -

第14题:

A公司将专利技术无形资产与8公司交换取土地使用权。A公司无形资产账面价值1800万,公允价值2800万,另支付200万元补价;B公司土地使用权公允价值3000万,账面价值2000万。假设不考虑税收等其他因素,下列说法正确的是( )A.A公司应确认资产处置收益1000万元;

B.A公司应确认资产处置收益800万元;

C.B公司应确认资产处置收益1000万元

D.B公司应确认资产处置收益1200万元答案:A,C解析:换出资产有公允价的,则公允价与账面价之间的差额计入当期损益,换出无公允,但换入有公允的,则换入资产公允价±补价视同换出资产公允价,与账面价之间的差额计入当期损益。本题中换入换出资产均有公允价,均为无形资产,各自公允价与账面价的差额均应计入营业外收支项目。 -

第15题:

A公司将专利技术无形资产与B公司交换取土地使用权。A公司无形资产账面价值1800万元,公允价值2800万元,另支付200万元补价;B公司土地使用权公允价值3000万元,账面价值2000万元。假设不考虑税收等其他因素,下列说法中,正确的有( )。

Ⅰ.A公司应确认资产处置收益1000万元

Ⅱ.A公司应确认资产处置收益800万元

Ⅲ.B公司应确认资产处置收益1000万元

Ⅳ.B公司应确认资产处置收益1200万元A.Ⅰ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ答案:A解析:换出资产有公允价值的,则公允价值与账面价值之间的差额计入当期损益。题中,换入资产与换出资产均有公允价值,均为无形资产,各自公允价值与账面价值的差额均应计入营业外收支项目。 -

第16题:

甲公司为适应经营业务发展的需要,经与乙公司协商,进行资产置换,对于甲公司而言,该项交换具有商业实质,且有确凿证据表明换入资产的公允价值更加可靠,以各项换入资产的公允价值和应支付的相关税费作为各项换入资产的初始计量金额。

资料如下:

(1)甲公司换出:

①厂房:账面价值为1 200万元,公允价值1 300万元;

②设备:账面价值为500万元,公允价值700万元;

公允价值合计2 000万元不可靠,甲公司收到补价100万元。

(2)乙公司换出:

①办公楼:公允价值为1 000万元;

②无形资产:公允价值为950万元。

公允价值合计为1 950万元,乙公司支付补价100万元。

要求:计算甲公司厂房、设备公允价值;资产处置损益。答案:解析:甲公司换入资产的初始计量金额=换入资产的公允价值1 950+应支付的相关税费0=1 950(万元)

甲公司换出资产的公允价值金额=换入资产的公允价值1 950-支付补价的公允价值0+收到补价的公允价值100+应支付的相关税费0=2 050(万元)

厂房公允价值=2 050×1 300/(1 300+700)=1 332.5(万元)

设备公允价值=2 050×700/(1 300+700)=717.5(万元)

厂房的处置损益=1 332.5-1 200=132.5(万元)

设备的处置损益=717.5-500=217.5(万元) -

第17题:

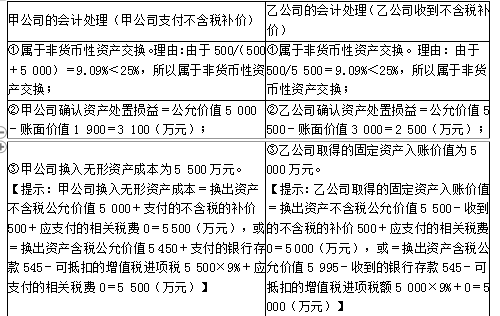

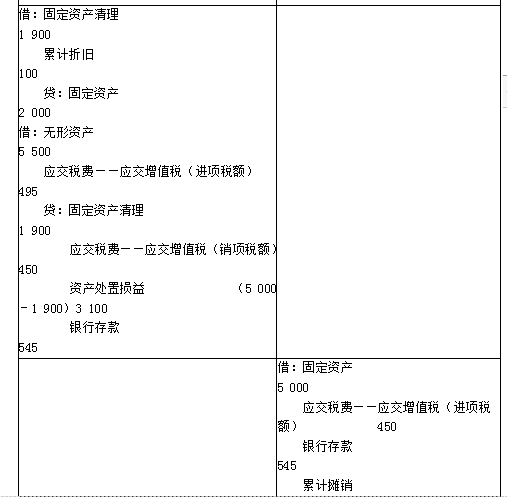

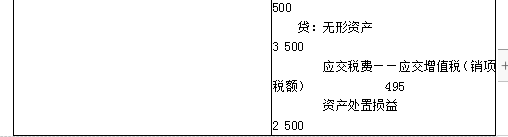

甲公司和乙公司适用的增值税税率为9%(不动产),计税价格等于公允价值,假定该项交换具有商业实质且其换入换出资产的公允价值能够可靠地计量。

2×20年3月甲公司以作为固定资产核算的一套商住两用房交换乙公司作为无形资产的土地使用权,甲公司将收到的土地使用权作为无形资产核算,乙公司将收到的商住两用房作为销售部门的办公用房,有关资料如下:

(1)甲公司换出的商住两用房的账面价值1 900万元(原值为2 000万元,已计提折旧100万元),甲公司开出增值税专用发票,不含税公允价值5 000万元,含税公允价值5 450万元。

(2)乙公司换出的无形资产的账面价值为3 000万元(成本3 500万元,已计提摊销额500万元),乙公司开出增值税专用发票,不含税公允价值5 500万元,含税公允价值5 995万元。

(3)乙公司收到不含税补价500万元(土地使用权不含税公允价值5 500万元-商住两用房不含税公允价值5 000万元)或乙公司收到银行存款545万元(土地使用权含税公允价值5 995万元-商住两用房含税公允价值5 450万元)。

要求:根据上述资料,分别做出甲公司和乙公司的会计处理答案:解析:

-

第18题:

A公司于2×19年12月3日用无形资产(专利权)换取B公司60%的股权。另以银行存款支付评估咨询费等20万元。无形资产原价为100万元,已摊销20万元,公允价值200万元。假定合并前A公司与B公司不存在任何关联方关系,B公司当日可辨认净资产公允价值为500万元,A公司因该项投资形成处置损益的金额为( )。A.20万元

B.100万元

C.120万元

D.140万元答案:C解析:A公司因该项投资形成处置资产的损益金额=200-(100-20)=120(万元),支付评估咨询费等20万元计入管理费用。

本题会计分录为:

借:长期股权投资——投资成本200

累计摊销20

贷:无形资产100

资产处置损益120

借:管理费用20

贷:银行存款20 -

第19题:

甲公司以一项长期股权投资与乙公司交换一台设备和一项无形资产,甲公司的长期股权投资账面余额为 250 万元,计提减值准备 30 万元,公允价值为 190 万元;乙公司的设备原价为 80 万元,累计折旧 40 万元,公允价值为 50 万元;无形资产账面价值为 170 万元,公允价值为 150 万元,甲公司支付给乙公司补价 10 万元。乙公司发生固定资产清理费用 5 万元。假设该项交换具有商业实质且换出资产和换入资产的公允价值均能够可靠计量。(假定不考虑相关税费)

计算设备公允价值占换入资产公允价值总额的比例以及无形资产公允价值占换入资产公允价值总额的比例分别为( )。A、20%

B、70%

C、25%

D、75%答案:C,D解析:设备公允价值占换入资产公允价值总额的比例=50/(50+150) ×100%=25%

无形资产公允价值占换入资产公允价值总额的比例=150/(50+150)×100%=75% -

第20题:

甲公司以一项长期股权投资与乙公司交换一台设备和一项无形资产,甲公司的长期股权投资账面余额为250万元,计提减值准备30万元,公允价值为190万元;乙公司的设备原价为80万元,累计折旧40万元,公允价值为50万元;无形资产账面价值为170万元,公允价值为150万元,甲公司支付给乙公司补价10万元。乙公司发生固定资产清理费用5万元。假设该项交换具有商业实质且换出资产和换入资产的公允价值均能够可靠计量。(假定不考虑设备的增值税。)

根据资料判断换入资产入账价值总额为( )。A. 190

B. 200

C. 250

D. 170答案:B解析:换入资产入账价值总额=190+10=200(万元)。 -

第21题:

下列交易属于非货币性资产交换的是()。Ⅰ甲企业用账面价值100万元的持有至到期投资换取乙公司的无形资产,乙公司的无形资产价值102万元Ⅱ乙公司为甲公司的全资子公司,现甲公司以持有乙公司100%的股权,与丙公司的股东交换其持有的丙公司60%的股权Ⅲ甲公司与乙公司同为丙公司的控股子公司,现甲公司以一台设备与乙公司一项专利交换,设备的公允价值为80万元,甲公司另向乙公司支付补价20万元Ⅳ甲企业用公允价值200万元的房产换取乙公司的机器设备,并收到补价32万元Ⅴ丙公司向红十字会捐赠叉车10辆Ⅵ甲公司年终时将公司存货作为股利发放给股东Ⅶ甲公司发行股票100万股,取得乙公司一项专利权

- A、Ⅱ、Ⅲ

- B、Ⅲ、Ⅳ

- C、Ⅰ、Ⅳ、Ⅴ、Ⅵ

- D、Ⅱ、Ⅲ、Ⅳ、Ⅶ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案:B -

第22题:

单选题2010年1月1日S公司将一项无形资产转让给B公司,作为取得B公司持有的C公司80%的股权的合并对价。该无形资产原值为300万元,已累计摊销120万元,未计提减值准备,其公允价值为210万元。另发生评估费、律师咨询费等2万元,已用银行存款支付。股权购买日C公司可辨认资产的公允价值为450万元,负债公允价值为200万元,可辨认净资产公允价值为250万元。假定S公司、B公司、C公司不存在关联关系。则S公司合并成本为()万元。A360

B212

C202

D200

正确答案: A解析: 暂无解析 -

第23题:

单选题甲公司应收A公司账款230万元不能收回,协议接受A公司以一土地使用权抵债,发生相关税费25万元由甲公司支付。该无形资产的账面原价为200万元,已摊销90万元,未计提减值准备,公允价值为150万元。甲公司已为该项应收账款计提坏账准备40万元。则甲公司取得该无形资产时的入账价值是()万元。A110

B175

C150

D190

正确答案: A解析: -

第24题:

单选题A公司以一项无形资产与B公司的一项投资性房地产进行资产置换,A公司另向B公司支付银行存款45万元。资料如下:①A公司换出:无形资产——土地使用权,账面原值为450万元,已计提摊销额50万元,公允价值为405万元;②B公司换出:投资性房地产,其中“成本”为310万元,“公允价值变动”为90万元(借方余额),公允价值为450万元。在具有商业实质的情况下,A公司和B公司的会计处理(假定不考虑相关税费)正确的是( )。AA公司换入投资性房地产入账价值为337.5万元

BA公司确认处置损益为112.5万元

CB公司换入无形资产入账价值为405万元

DB公司确认处置损益为10万元

正确答案: B解析: