单选题A、B、C、D四家公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下:甲公司2009年度营业收入超过A公司2009年度营业收入的50%,但未达到100%;乙公司2009年末资产总额超过B公司2009年末资产总额的100%;丙公司2009年度利润总额超过C公司2009年度利润总额的20%,但未达到50%;丁公司2009年度利润总额超过D公司2009年度利润总额的30%,但未达到50%。不考虑其他因素,以下申报IP0的时间正确的有()。A A公司于2010年3月申报B B公司

题目

单选题

A、B、C、D四家公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下:甲公司2009年度营业收入超过A公司2009年度营业收入的50%,但未达到100%;乙公司2009年末资产总额超过B公司2009年末资产总额的100%;丙公司2009年度利润总额超过C公司2009年度利润总额的20%,但未达到50%;丁公司2009年度利润总额超过D公司2009年度利润总额的30%,但未达到50%。不考虑其他因素,以下申报IP0的时间正确的有()。

A

A公司于2010年3月申报

B

B公司于2011年3月申报

C

C公司于2010年3月申报

D

D公司于2010年6月申报

相似考题

更多“A、B、C、D四家公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下:甲公司2009年度营业”相关问题

-

第1题:

A、B、C、D四家公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下:甲公司2009年度营业收入超过A公司2009年度营业收入的50%,但未达到100%;乙公司2009年末资产总额超过B公司2009年末资产总额的100%;丙公司2009年度利润总额超过C公司2009年度利润总额的20%,但未达到50%;丁公司2009年度利润总额超过D公司2009年度利润总额的30%,但未达到50%。不考虑其他因素,以下申报IP0的时间正确的有( )。A:A公司于2010年3月申报

B:B公司于2011年3月申报

C:C公司于2010年3月申报

D:D公司于2010年6月申报答案:D解析:根据《(首次公开发行股票并上市管理办法)第十二条发行人最近3年内主营业务没有发生重大变化的适用意见——证券期货法律适用意见第3号》(证监会公告[2008]22号,以下简称《证券期货法律适用意见第3号》)第3条规定,发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况。发行人应根据影响情况按照以下要求执行:①被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目100%的,为便于投资者了解重组后的整体运营情况,发行人重组后运行1个会计年度后方可申请发行。②被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目50%,但不超过100%的,保荐机构和发行人律师应按照相关法律法规对首次公开发行主体的要求,将被重组方纳入尽职调查范围并发表相关意见。③被重组方重组前1个会计年度末的资产总额或前1个会计年度的营业收入或利润总额达到或超过重组前发行人相应项目20%的,申报财务报表至少须包含重组完成后的最近1期资产负债表。A项,指标超过50%(也超过了20%),申报财务报表至少须包含重组完成后的最近1期资产负债表。B项,要运营1个完整会计年度,至少要在2011年12月31日之后才能申报。CD两项,均要申报财务报表至少须包含重组完成后的最近1期资产负债表,即要包括2010年第一季度的财务报表。 -

第2题:

甲公司与乙公司重组后,两家公司设立新公司丙公司,原有甲、乙两家公司均解散,此次重组的方式是( )。A.新设合并

B.吸收合并

C.收购

D.回购答案:A解析:本题考查收购与兼并。

两个以上公司合并设立一个新的公司为新设合并,合并各方解散。根据题目信息可知合并的原有两家公司均解散,并且成立了一个新的丙公司,可知符合新设合并的概念。一个公司吸收其他公司为吸收合并,被吸收的公司解散。企业收购是指一个企业用现金、有价证券等方式购买另一家企业的资产或股权,以获得对该企业控制权的一种经济行为。 -

第3题:

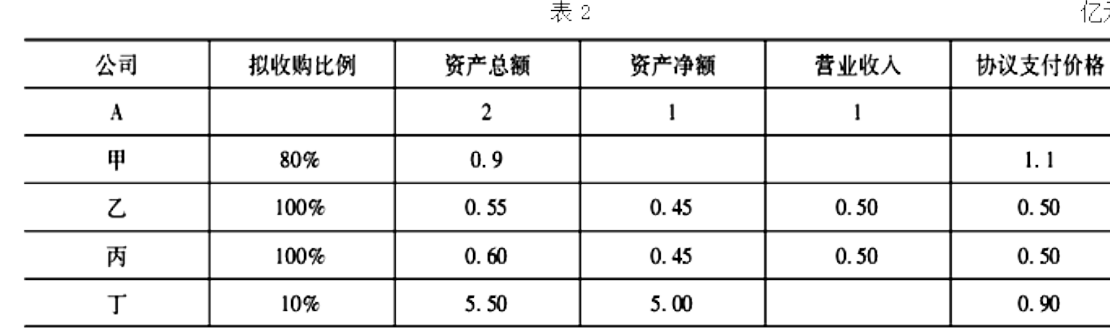

A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有( )

单位:亿元

A.对甲的收购

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

E.对戊的收购答案:A,D,E解析:《上市公司重大资产重组管理办法》第十二条:“上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;

(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上:

(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。”

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,0.49÷1<50%,不符合标准(收入无孰高,不能用0.50÷1计算)。C,对丙的收购,max(0.49,0.50)÷1≥50%,但净资产未超过5000万,不符合标准。D,对丁的收购,max(10×10%,0.90)÷2≥50%,符合标准。E,对戊的收购max(0.51,0.5)÷1950%,且净资产为5100万,超过5000万,符合标准。(注意,E选项计算中,不能用0.51×80%与0.5孰高去计算,80%为取得控制权,不需要计算比例)。@## -

第4题:

A、B、C、D四家公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下:

甲公司2009年度营业收入超过A公司2009年度营业收入的50%,但未达到100%;乙公司2009年末资产总额超过8公司2009年末资产总额的100%;丙公司2009年度利润总额超过C公司2009年度利润总额的20%,但未达到50%;丁公司2009年度利润总额超过D公司2009年度利润总额的30%,但未达到50%。

不考虑其他因素,以下申报IP0的时间正确有( )A.A于2010年3月申报;

B.B于2011年3月申报;

C.C于2010年3月申报;

D.D于2010年6月申报;答案:D解析: -

第5题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )

单位:亿元

{图}A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购答案:A,C,D解析:《非上市公众公司重大资产重组管理办法》第二条:“公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(二)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末狰资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,总资产指标max(0.55,0.50)+2=27.5%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,但总资产指标max(0.55,0.50)÷2=27.5%<30%,也不符合标准。C,对丙的收购,

总资产指标max(0.60,0.50)÷2=30%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,总资产指标max(0.60,0.50)÷2=30%,符合标准。D,对丁的收购,总资产指标max(5.50×10%,0.90)÷2=45%<50%,不符合标准:净资产指标max(5×10%,0.90)÷1/>50%,总资产指标max(5.50×10%,0.90)÷2=45%≥30%,符合标准。 -

第6题:

Ⅰ.Ⅱ.Ⅲ.Ⅳ四公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下甲收入超过Ⅰ50%;乙总资产超过Ⅱ100%;丙利润总额超过Ⅲ20%;丁利润总额超过Ⅳ30%;不考虑其他因素,以下申报IPO的时间正确有( )。A、Ⅰ于2010年3月申报

B、Ⅱ于2011年3月申报

C、Ⅲ于2010年3月申报

D、Ⅳ于2010年6月申报答案:D解析:D

根据《首次公开发行股票并上市管理办法》第十二条发行人最近3年内主营业务。 没有发生重大变化的适用意见——证券期货法律适用意见第3号 第三条 发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况。发行人应根据影响情况按照以下要求执行:具体指标:被重组方/发行人(前一会计年度的资产总额、营业收入、利润总额) -

第7题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据如下表,根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )

单位:亿元

A.对甲公司的收购

A.对甲公司的收购

B.对乙公司的收购

C.对丙公司的收购

D.对丁公司的收购

E.对戊公司的收购答案:C解析:根据《非上市公众公司重大资产重组管理办法》的规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(1)购买出售资产总额占比≥50%

购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(2)购买出售资产净额占比≥50%∧资产总额占比≥30%

购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题中总资产指标的标准甲、乙、丙、丁、戊均未达到标准。净资产指标中丙公司和戊公司达到了标准,但戊公司没有同时符合总资产占比≥30%的规定。 -

第8题:

甲公司拟与乙公司合并,丙公司是甲公司直接控制的公司,丁公司是直接控制甲公司的公司,戊公司是丙公司和丁公司共同控制的公司。根据反垄断法律制度的规定,在确定甲公司的营业额时,下列表述中,不正确的是( )。A.丙公司的营业额应计入

B.丁公司的营业额应计入

C.戊公司的营业额应计入

D.丙公司和丁公司之间发生的营业额应计入答案:D解析: -

第9题:

甲公司下有乙、丁两个子公司,丙公司下面有戊、庚两个子公司,下面合并属于同一控制下合并的是()

- A、甲合并乙

- B、乙合并丁

- C、丙合并丁

- D、乙合并庚

正确答案:B -

第10题:

单选题假如不考虑其它因素,以下关于上市公司重大资产重组后再融资的说法正确的有()。 Ⅰ甲公司2008年不符合公开发行条件,2009年1月进行重大资产重组,2010年12月可以公开发行公司债券 Ⅱ乙公司2009年1月进行重大资产重组,2010年12月可以进行配股 Ⅲ丙公司2007年2月进行重大资产重组,2009年可以进行公开增发股票 Ⅳ丁公司2008年1月进行重大资产重组,2009年12月可以非公开发行股票AⅠ

BⅡ、Ⅲ

CⅢ、Ⅳ

DⅡ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: B解析: 根据《上市公司重大资产重组管理办法》(2016年修订)第51条第2款规定,Ⅰ项,甲公司最早可在2011年1月申请公开发行公司债券(运行2010年1个完整会计年度)。Ⅱ项,配股属于公开发行,如果乙公司在重组前不符合公开发行证券条件或本次重组导致实际控制人发生变化,则最早要到2011年1月方可进行配股(运行2010年1个完整会计年度)。Ⅲ项,不管重组前是否符合公开发行证券条件及本次重组是否导致实际控制人发生变化,已经运行了1个完整会计年度后(2008年度),到2009年公开增发股票,不再构成障碍。Ⅳ项,不管重组前是否符合公开发行证券条件及本次重组是否导致实际控制人发生变化,非公开发行没有时间限制。 -

第11题:

单选题甲公司与乙公司是两个彼此独立的公司,甲公司拥有丙、丁两个子公司,乙公司拥有戊子公司。下列合并中,属于同一控制下企业合并的是()A甲合并乙

B甲合并戊

C丙合并丁

D乙合并丙

正确答案: A解析: 暂无解析 -

第12题:

问答题甲公司、乙公司和丙公司拟订的资产重组方案,该资产重组是否构成重大资产重组?并说明理由。正确答案:解析: -

第13题:

2013年,甲公司应收乙公司货款125万元(未计提坏账准备),由于乙公司发生财务困难,双方于2013年12月31日进行债务重组,甲公司同意债务延期2年,免除债务25万元,利息按年支付,利率5%(与实际利率相同),同时约定:债务重组后,如乙公司第2年(2015)有盈利,则额外支付甲公司2万元。本次重组谈判,甲公司发生律师费用1万元。预计2015年乙公司很可能盈利,则说法正确的有( )。

Ⅰ.甲公司重组债务的入账价值100万元

Ⅱ.甲公司确认的债务重组损失23万元

Ⅲ.乙公司重组债务的入账价值102万元

Ⅳ.乙公司确认的债务重组利得23万元A:Ⅰ、Ⅳ

B:Ⅰ、Ⅱ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅲ、Ⅳ、Ⅴ答案:A解析:或有事项,甲公司不确认或有资产,由于很可能发生,乙公司应确认预计负债;甲公司发生的律师费用应当计入管理费用。Ⅱ、V两项,甲公司应确认债务重组损失25万元;Ⅲ项,乙公司重组债务的入账价值为100万元。甲公司相关会计处理如下:借:应收账款——债务重组100

营业外支出——债务重组损失25

管理费用1

贷:应收账款125

银行存款1

乙公司相关会计处理如下:

借:应付账款125

贷:应付账款——债务重组100

预计负债2

营业外收入——债务重组利得23 -

第14题:

A、B、C、D四家公司于2010年1月分别对甲、乙、丙、丁公司进行同一控制下的重组,重组情况如下:

甲公司2009年度营业收入超过A公司2009年度营业收入的50%,但未达到100%;乙公司2009年末资产总额超过B公司2009年末资产总额的100%;丙公司2009年度利润总额超过C公司2009年度利润总额的20%,但未达到50%;丁公司2009年度利润总额超过D公司2009年度利润总额的30%,但未达到50%。

不考虑其他因素,以下申报IP0的时间正确有( )A.A于2010年3月申报;

B.B于2011年3月申报;

C.C于2010年3月申报;

D.D于2010年6月申报。答案:D解析: -

第15题:

A为一家非上市公众公司,2017年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2016年相应指标的数据见表2。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购A、Ⅰ、Ⅱ

B、Ⅰ、Ⅱ、Ⅲ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ答案:C解析:《非上市公众公司重大资产重组管理办法》第2条第3款的规定,Ⅰ项,对甲的收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,总资产指标为:max{0.55,0.50}÷2=27.5%<50%,不符合标准;净资产指标为:

max{0.45,0.50}÷1=50%,但总资产指标为:max{0.55,0.50}÷2=27.5%<30%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:max{0.60,0.50}÷2=30%<50%,不符合标准;净资产指标为:max{0.45,0.50}÷1=50%,总资产指标为:max{0.60,0.50}÷2=30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:max{5.50×10%,0.90}÷2=45%<50%,不符合标准;净资产指标为:max{5.00×10%,0.90}÷1≥50%,总资产指标为:

max{5.50×10%,0.90}÷2=45%>30%,符合标准。 -

第16题:

以下收购构成重大资产重组的有( )5000万;对甲乙丙公司的收购均达到100%控股。参股丁公司,参股比例10%,丁公司资产总额10亿,协议支付金额9000万。金额1.1亿;收购乙公司,乙公司营业收入4900万,协议支付金额5000万;收购丙公司,丙公司净资产4900万,协议支付金额A为一家上市公司,2008年资产总额2亿,营业收入1亿,资产净额1亿。2009年收购甲公司,甲公司资产总额0.9亿,协议支付A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购答案:A,D解析: -

第17题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据见表3。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年11月真题]

表3 亿元

Ⅰ.对甲公司的收购

Ⅱ.对乙公司的收购

Ⅲ.对丙公司的收购

Ⅳ.对丁公司的收购

Ⅴ.对戊公司的收购A.Ⅰ、Ⅱ、Ⅲ

B.Ⅲ、Ⅳ

C.Ⅲ

D.Ⅲ、Ⅳ、Ⅴ答案:C解析:《非上市公众公司重大资产重组管理办法》第2条第3款规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;②购买、出告的资产净额占公众公司最近1个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上.本题中,工项,对甲的收购,总资产指为:2÷5=40%<50%,不符合标准;净资产指标为:0.8÷2=40%<50%,不符合标准。II项,对乙的收购,总资产乡旨际为:1.9÷5=38%<50%,不符合标准;净资产指标为: 0.7÷2=35% < 50%,不符合标准.III项,对丙的收购,总资产指标为: 1.8÷5=36% < 50%,不符合标准;净资产指标为:1.2÷2=60%>50%,总资产指标为: 1.8÷5=36%>30%,符合标准.IV项,对丁的收购,总资产指标为:2.3÷5=46%<50%,不符合标准;净资产指标为: 0.9÷2=45%<50%,不符合标准.V项,对戊的收购,总资产指标为: 1.4÷=÷5=28%<50%,不符合标准;净资产指标为:1.1=2=55%>50%,总资产指标为: 1.4÷5=28%<30%,不符合标准。 -

第18题:

A为一家非上市公众公司,2017年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2016年末经审计的合并报表的相应指标的数据见表1。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

Ⅰ.对甲公司的收购Ⅱ.对乙公司的收购Ⅲ.对丙公司的收购Ⅳ.对丁公司的收购Ⅴ.对戊公司的收购A、Ⅱ

B、Ⅲ

C、Ⅰ、Ⅳ

D、Ⅳ、Ⅴ答案:B解析:《非上市公众公司重大资产重组管理办法》第2条第3款规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;②购买、出售的资产净额占公众公司最近1个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近

1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。本题中,Ⅰ项,对甲的收购,总资产指标为:2÷5=40%<50%,不符合标准;净资产指标为:

0.8÷2=40%<50%,不符合标准。Ⅱ项,对乙的收购,总资产指标为:

1.9÷5=38%<50%,不符合标准;净资产指标为:0.7÷2=35%<50%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:1.8÷5=36%<50%,不符合标准;净资产指标为:

1.2÷2=60%>50%,总资产指标为:1.8÷5=36%>30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:2.3÷5=46%<50%,不符合标准;净资产指标为:0.9÷2=45%<50%,不符合标准。Ⅴ项,对戊的收购,总资产指标为:1.4÷5=28%<50%,不符合标准;净资产指标为:1.1÷2=55%>50%,总资产指标为:1.4÷5=28%<30%,不符合标准。 -

第19题:

甲公司拟与乙公司合并,丙公司是甲公司和乙公司共同控制的公司。根据反垄断法律制度的规定,下列表述中,正确的有( )。A.丙公司与第三方丁公司之间的营业额应计入甲公司或者乙公司的营业额,该营业额只计算一次

B.在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额应计入

C.在计算甲公司与乙公司的合计营业额时,乙公司与丙公司之间发生的营业额应计入

D.在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额以及乙公司与丙公司之间发生的营业额均不计入答案:A,D解析: -

第20题:

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的一家全资子公司,其主营业务是生产和销售钢铁。(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系,但是,丁公司与X集团公司同属某省国有资产管理部门控制。假定不考虑其他因素,要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。答案:解析:(1)甲公司并购乙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和乙公司在合并前均受X集团公司控制的时间不足1年。(2)甲公司并购丙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丙公司在合并前不存在关联方关系。(3)甲公司并购丁公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丁公司在合并前不存在关联方关系。 -

第21题:

甲公司为乙公司和丙公司的母公司,丙公司为丁公司的主要原材料供应商。在不考虑其他因素的情况下,下列公司之间,不构成关联方关系的是()。

- A、丙公司与丁公司

- B、甲公司与丙公司

- C、甲公司与乙公司

- D、乙公司与丙公司

正确答案:A -

第22题:

单选题甲公司下有乙、丁两个子公司,丙公司下面有戊、庚两个子公司,下面合并属于同一控制下合并的是()A甲合并乙

B乙合并丁

C丙合并丁

D乙合并庚

正确答案: B解析: 该题考查的是同一控制下合并的定义。同一控制下企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。一般是指子子之间的合并。本题中选项B中乙、丁同时受母公司甲公司的控制,已合并丁属于同一控制下企业合并。其余选项ACD两两之间没有关系,不属于同一控制下企业合并。 -

第23题:

单选题甲公司拟与乙公司合并(经营者集中),丙公司为甲公司直接控制的公司,丁公司为间接控制甲公司的公司。在确定甲公司的营业额时,根据反垄断法律制度的规定,下列表述中,不正确的是()。A丙公司的营业额应计入甲公司的营业额

B丁公司的营业额应计入甲公司的营业额

C丙公司和丁公司共同控制的戊公司的营业额应计入甲公司的营业额

D丙公司和丁公司之间发生的营业额应计入甲公司的营业额

正确答案: A解析: 参与集中的单个经营者的营业额应当为下述经营者的营业额总和:(1)该单个经营者;(2)第(1)项所指经营者直接或间接控制的其他经营者(选项A);(3)直接或间接控制第(1)项所指经营者的其他经营者(选项B);(4)第(3)项所指经营者直接或间接控制的其他经营者;(5)第(1)至(4)项所指经营者中两个或两个以上经营者共同控制的其他经营者(选项C)。参与集中的单个经营者的营业额不包括上述(1)至(5)项所列经营者之间发生的营业额(选项D)。