单选题Monahan公司在年2,5月31日和年3,5月31日的债券的信息组合如下显示。所有债券都是Monahan在年1的6月购买的。年1的6月前,Monahan没有债券投资。 假设证券都恰当地分类为持有至期,按照财务会计准则声明,115号(SFAS115),"债务和权益证券的某些投资的会计",5月31日,年3的未实现的持有利得或损失是多少?()A不确认B在损益表上确认$8,005的未实现持有利得C确认为股东权益的单独部分,在未实现利得/损失帐户的年底贷方余额$8,005D确认为股东权益的单独部分,在未实

题目

不确认

在损益表上确认$8,005的未实现持有利得

确认为股东权益的单独部分,在未实现利得/损失帐户的年底贷方余额$8,005

确认为股东权益的单独部分,在未实现利得/损失帐户的年底借方余额$8,005

相似考题

参考答案和解析

更多“Monahan公司在年2,5月31日和年3,5月31日的债券的信息组合如下显示。所有债券都是Monahan在年1的6月购”相关问题

-

第1题:

某企业发行债券融资,在年名义利率相同的情况下,对投资者比较有利的复利计息期是( )。A.1年

B.半年

C.1季

D.1月答案:D解析:

-

第2题:

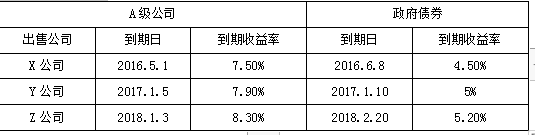

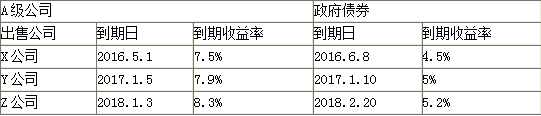

甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

2012年7月1日,甲公司发行该债券,该债券每年6月30日付息一次,2017年6月30日到期,发行当天的风险投资市场报酬率为10%。

要求:

(1)计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。

(2)计算2012年7月1日,甲公司债券的发行价格。

(3)2014年7月1日,A投资人在二级市场上以970元的价格购买了甲公司债券,并计划持有至到期。投资当天等风险投资市场报酬率为9%,计算A投资人的到期收益率,并据此判断该债券价格是否合理。答案:解析:(1)平均信用风险补偿率=[(7.5%-4.5%)+(7.9%-5%)+(8.3%-5.2%)]/3=3%

拟发行债券的票面利率=5%+3%=8%

注:站在2012年1月1日时点看,同期限的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率。

(2)发行价格

=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)

=80×3.7908+1000×0.6209 =924.16(元)

(3)假设A投资人的到期收益率为i,则:

1000×8%×(P/A,i,3)+1000×(P/F,i,3)=970

i=10%,80×2.4869+1000×0.7513=950.252

i=9%,80×2.5313+1000×0.7722=974.704

i=9%+(10%-9%)×(974.704-970)/(974.704-950.252)=9.19%

到期收益率大于等风险投资市场报酬率,因此该债券价格是合理的,值得投资。 -

第3题:

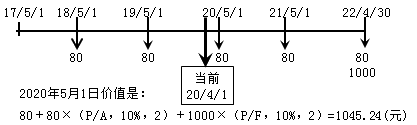

某公司于2017年5月1日发行一面值为1000元的债券,票面利率为8%,2022年4月30日到期。甲投资者拟于2020年4月1日购买该债券。

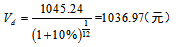

要求:(1)如果该债券每年5月1日支付一次利息,假设年折现率为10%。计算2020年4月1日的债券价值。

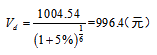

要求:(2)如果该债券每年5月1日和11月1日支付两次利息,假设年折现率为10.25%。计算2020年4月1日的债券价值。答案:解析:1.

2020年4月1日价值是:

2.半年期折现率=(1+10.25%)^(1/2)-1=5%

2020年5月1日价值是:

40+40×(P/A,5%,4)+1000×(P/F,5%,4)=1004.54(万元)

2020年4月1日价值是:

-

第4题:

甲公司债券投资的相关资料如下:

资料一:2015年1月1日,甲公司以银行存款2030万元购入乙公司当日发行的面值总额为2000万元的4年期公司债券,该债券的票面年利率为4.2%。债券合同约定,未来4年,每年的利息在次年1月1日支付,本金于2019年1月1日一次性偿还,乙公司不能提前赎回该债券,甲公司将该债券投资划分为以摊余成本计量的金融资产。

资料二:甲公司在取得乙公司债券时,计算确定该债券投资的实际年利率为3.79%,甲公司在每年年末对债券投资的利息收入进行会计处理。

资料三:2017年1月1日,甲公司在收到乙公司债券上年利息后,将该债券全部出售,所得款项2025万元收存银行。

假定不考虑增值税等相关税费及其他因素。

要求(“债权投资”科目应写出必要的明细科目):

(1)编制甲公司2015年1月1日购入乙公司债券的相关会计分录。

(2)计算甲公司2015年12月31日应确认的债券利息收入,并编制相关会计分录。

(3)编制甲公司2016年1月1日收到乙公司债券利息的相关会计分录。

(4)计算甲公司2016年12月31日应确认的债券利息收入,并编制相关会计分录。

(5)编制甲公司2017年1月1日出售乙公司债券的相关会计分录。答案:解析:(1)

借:债权投资——成本 2 000

——利息调整 30

贷:银行存款 2 030

(2)甲公司2015年12月31日应确认的利息收入=2030×3.79%=76.94(万元)。

借:应收利息 84(2 000×4.2%)

贷:投资收益 76.94

债权投资——利息调整 7.06

(3)

借:银行存款 84

贷:应收利息 84

(4)2016年12月31日应确认的利息收入=(2 030-7.06)×3.79%=76.67(万元)。

借:应收利息 84

贷:投资收益 76.67

债权投资——利息调整 7.33

(5)

借:银行存款 84

贷:应收利息 84

借:银行存款 2 025

贷:债权投资——成本 2 000

——利息调整 15.61(30-7.06-7.33)

投资收益 9.39 -

第5题:

(2017年)甲公司债券投资的相关资料如下:

资料一:2015年1月1日,甲公司以银行存款2 030万元购入乙公司当日发行的面值总额为2 000万元的4年期公司债券,该债券的票面年利率为4.2%,债券合同约定,未来4年,每年的利息在次年1月1日支付,本金于2019年1月1日一次性偿还,乙公司不能提前赎回该债券,甲公司根据其管理该债券的业务模式和合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。

资料二:甲公司在取得乙公司债券时,计算确定该债券投资的实际年利率为3.79%,甲公司在每年年末对债券投资的利息收入进行会计处理。

资料三:2017年1月1日,甲公司在收到乙公司债券上年利息后,将该债券全部出售,所得款项2 025万元收存银行。

假定不考虑增值税等相关税费及其他因素。

要求:

(1)编制甲公司2015年1月1日购入乙公司债券的相关会计分录。

(2)计算甲公司2015年12月31日应确定的债券利息收入,并编制相关会计分录。

(3)编制甲公司2016年1月1日收到乙公司债券利息的相关会计分录。

(4)计算甲公司2016年12月31日应确认的债券利息收入,并编制相关会计分录。

(5)编制甲公司2017年1月1日出售乙公司债券的相关会计分录。答案:解析:(1) 2015年1月1日:

借:债权投资——成本 2000

——利息调整 30

贷:银行存款 2030

(2)甲公司2015年应确认的利息收入=2030×3.79%=76.94(万元)

借:应收利息 (2000×4.2%)84

贷:投资收益 76.94

债权投资——利息调整 7.06

(3)2016年1月1日:

借:银行存款 84

贷:应收利息 84

(4)甲公司2016年应确认的利息收入=(2030-7.06)×3.79%=76.67(万元)

借:应收利息 84

贷:投资收益 76.67

债权投资——利息调整 7.33

(5)2017年1月1日:

借:银行存款 2025

贷:债权投资——成本 2000

——利息调整 (30-7.06-7.33)15.61

投资收益 9.39 -

第6题:

甲股份有限公司为上市公司(以下简称“甲公司”),有关购人、持有和出售乙公司发行的不可赎回债券的资料如下: (1)2016年1月1日,甲公司支付价款2200万元(含交易费用),从活跃市场购入乙公司当日发行的面值为2000万元、5年期的不可赎回债券。该债券票面年利率为10%,利息按单利计算,到期一次还本付息,实际年利率为6.4%。当日,甲公司将其划分为持有至到期投资,按年确认投资收益。2016年12月31日,该债券未发生减值迹象。 (2)2017年1月1日,该债券公允价值为2400万元。当日,为筹集生产线扩建所需资金,甲公司出售该债券的80%,将扣除手续费后的款项1910万元存入银行;将该债券剩余的20%部分重分类为可供出售金融资产。 编制2016年1月1日甲公司购入该债券的会计分录。

正确答案: 借:持有至到期投资2200

贷:银行存款2200 -

第7题:

2002年7月1RA公司以每张900元的价格购人B公司2002年1月1日发行的面值1000元、票面利率3%,3年期、到期一次还本付息的债券50张。不考虑所支付的相关税费,该项债券投资的折价金额应为()。

正确答案:5750元 -

第8题:

在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()

- A、$1.07

- B、$1.18

- C、$1.12

- D、$1.23

正确答案:B -

第9题:

问答题账务处理题:甲股份有限公司(以下简称甲公司)为上市公司。甲公司持有的债券投资准备持有到期,于每年年末计提债券利息,并采用实际利率法摊销债券溢折价。甲公司发生的有关债券投资业务如下: (1)2001年12月31日,以21909.2万元的价格购入乙公司于2001年l月1日发行的5年期一次还本、分期付息债券,债券面值总额为20000万元,付息日为每年1月1日,票面年利率为6%,实际年利率为5%。未发生其他相关税费。 (2)2002年1月1日,收到乙公司发放的债券利息,存入银行。 (3)2002年12月31日,计提债券利息并摊销债券溢价。 (4)2003年1月l日,收到乙公司发放的债券利息,存入银行。 (5)2003年12月31日,计提债券利息,并摊销债券溢价。 (6)2004年1月1日,收到乙公司发放的债券利息,存入银行。 (7)2004年12月31日,计提债券利息,并摊销债券溢价。 (8)2005年1月1日,收到乙公司发放的债券利息,存入银行。 (9)2005年12月31日,计提债券利息,并摊销债券溢价。 (l0)2006年1月1日,该债券到期,收到乙公司发放的债券本金和利息,存入银行。 假定各年实际利率均为5%,不考虑其他因素。 要求: (1)计算该债券年票面利息。 (2)计算各年的投资收益和溢价摊销额。 (3)逐笔编制上述各项业务的会计分录。正确答案: (1)该债券年票面利息=20 000 ×6%= 1200(万元)

(2)持有至到期投资初始确认金额与到期日金额之间的差额=21 909.2-20 000×6%-20 000=709.2(万元)

2002年投资收益=(20 000+709.2)×5%= 1035.46(万元)

2002年初始确认金额与到期日金额之间差额的摊销额=20 000×6%-(2 000+709.2)×5%=164.54(万元)

2003年投资收益=(20 000+709.2-164.5)×5%=1027.23(万元)

2003年初始确认金额与到期日金额之间差额的摊销额

=20 000×6%-(20 000+709.2-164.5)×5%=172.77(万元)

2004年投资收益=(2 000+709.2-164.5-172.77)×5%=1018.60(万元)

2004年初始确认金额与到期日金额之间差额的摊销额

=20 000×6%-(20 000+709.2-164.5-172.77)×5%=181.40(万元)

2005年初始确认金额与到期日金额之间差额的摊销额=709.2-164.5-172.77-181.40 =190.53(万元)

2005年投资收益=1200-190.53=1009.47(万元)

(因为以前年度的数据保留了小数位数,不是精确数据,最后一年如果再按上述公式来计算,各年摊销的差额之和就会与初始确认金额与到期日金额之间的总差额有误差,所以最后一年的数据倒挤)

(3)①借:持有至到期投资—成本 20 000

应收利息 1200

持有至到期投资—利息调整 709.2

贷:银行存款 21 909.2

②借:银行存款 1200

贷:应收利息 1200

③借:应收利息 1200

贷:持有至到期投资—利息调整 164.54

投资收益 1035.46

④借:银行存款 1200

贷:应收利息 1200

⑤借:应收利息 1200

贷:持有至到期投资——利息调整 172.77

投资收益 1027.23

⑥借:银行存款 1200

贷:应收利息 1200

⑦借:应收利息 1200

贷:持有至到期投资—利息调整 181.40

投资收益 1018.60

⑧借:银行存款 1200

贷:应收利息 1200

⑨借:应收利息 1200

贷:持有至到期投资—利息调整 190.53

投资收益 1009.47

⑩借:银行存款 21 200

贷:应收利息 1 200

持有至到期投资——成本 20 000解析: 暂无解析 -

第10题:

单选题甲公司2015年1月1日发行100000份公司债券,债券的面值总额为1000万元,期限为5年,票面年利率为6%(等于实际年利率)。筹集资金用于生产线建设,该生产线于2015年2月1日正式开工(符合资本化条件),工程在年末尚未结束。则当年债券的利息支出应计入财务费用的金额为()万元。A0

B60

C5

D55

正确答案: A解析: 暂无解析 -

第11题:

单选题(2012)某项目拟发行1年期债券。在年名义利率相同的情况下,使年实际利率较高的复利计息期是:()A1年

B半年

C1季度

D1个月

正确答案: D解析: 年名义利率相同的情况下,一年内计息次数较多的,年实际利率较高。 -

第12题:

单选题Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()A1000000和1117500

B1117500和117500

C1000000和1080000

D1080000和1117500

正确答案: B解析: 暂无解析 -

第13题:

某项目拟发1年期债券。在年名义利率相同的情况下,使年实际利率较高的复利计息期是:A.1年

B.半年

C.1季度

D.1个月答案:D解析:提示:年名义利率相同的情况下,一年内计息次数较多的,年实际利率较高。 -

第14题:

(2015节选)甲公司是一家制造业企业,信用级别为A级,目前没有上市的债券,为投资新产品项目,公司拟通过发行面值1000元的5年期债券进行筹资,公司采用风险调整法估计拟发行债券的税前债务资本成本,并以此确定该债券的票面利率。

2012年1月1日,公司收集了当时上市交易的3种A级公司债券及与这些上市债券到期日接近的政府债券的相关信息如下:

要求:计算2012年1月1日,A级公司债券的平均信用风险补偿率,并确定甲公司拟发行债券的票面利率。答案:解析:平均信用风险补偿率

以2012年1月1日为评估基准日,同期限(到期日相同或相近)的政府债券到期收益率可以使用2017年1月10到期的政府债券的到期收益率5%。

则:拟发行债券的票面利率=5%+3%=8% -

第15题:

(2017年)甲公司债券投资的相关资料如下:

资料一:2015年1月1日,甲公司以银行存款2 030万元购入乙公司当日发行的面值总额为2 000万元的4年期公司债券,该债券的票面年利率为4.2%,债券合同约定,未来4年,每年的利息在次年1月1日支付,本金于2019年1月1日一次性偿还,乙公司不能提前赎回该债券,甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将该债券分类为以摊余成本计量的金融资产。

资料二:甲公司在取得乙公司债券时,计算确定该债券投资的实际年利率为3.79%,甲公司在每年年末对债券投资的利息收入进行会计处理。

资料三:2017年1月1日,甲公司在收到乙公司债券上年利息后,将该债券全部出售,所得款项2 025万元收存银行。

假定不考虑增值税等相关税费及其他因素。(“债权投资”科目应写出必要的明细科目)

要求:

(1)编制甲公司2015年1月1日购入乙公司债券的相关会计分录。

(2)计算甲公司2015年12月31日应确定的债券利息收入,并编制相关会计分录。

(3)编制甲公司2016年1月1日收到乙公司债券利息的相关会计分录。

(4)计算甲公司2016年12月31日应确认的债券利息收入,并编制相关会计分录

(5)编制甲公司2017年1月1日出售乙公司债券的相关会计分录。答案:解析:(1)编制甲公司2015年1月1日购入乙公司债券的相关会计分录。

借:债权投资——成本 2000

——利息调整 30

贷:银行存款 2030

(2)计算甲公司2015年12月31日应确定的债券利息收入,并编制相关会计分录。

甲公司2015年应确认的利息收入=2030×3.79%=76.94(万元)

借:应收利息 (2000×4.2%)84

贷:投资收益 76.94

债权投资——利息调整 7.06

(3)编制甲公司2016年1月1日收到乙公司债券利息的相关会计分录。

借:银行存款 84

贷:应收利息 84

(4)计算甲公司2016年12月31日应确认的债券利息收入,并编制相关会计分录

2016年年末应确认的实际利息收益=(2030-7.06)×3.79%=76.67(万元)

借:应收利息 84

贷:投资收益 76.67

债权投资——利息调整 7.33

(5)编制甲公司2017年1月1日出售乙公司债券的相关会计分录。

借:银行存款 2 025

贷:债权投资——成本 2 000

——利息调整(30-7.06-7.33) 15.61

投资收益 9.39 -

第16题:

甲公司债券投资的相关资料如下:

资料一:2015年1月1日,甲公司以银行存款2 030万元购入乙公司当日发行的面值总额为2 000万元的4年期公司债券,该债券的票面年利率为4.2%,债券合同约定,未来4年,每年的利息在次年1月1日支付,本金于2019年1月1日一次性偿还,乙公司不能提前赎回该债券,甲公司将该债券投资分类为以摊余成本计量的金融资产。

资料二:甲公司在取得乙公司债券时,计算确定该债券投资的实际年利率为3.79%,甲公司在每年年末对债券投资的利息投资收益进行会计处理。

资料三:2017年1月1日,甲公司在收到乙公司债券的上年利息后,将该债券全部出售,所得款项2 025万元收存银行。

假定不考虑增值税等相关税费及其他因素。

要求:

(1)编制甲公司2015年1月1日购入乙公司债券的相关会计分录。

(2)计算甲公司2015年12月31日应确定的债券利息投资收益,并编制相关会计分录。

(3)编制甲公司2016年1月1日收到乙公司债券利息的相关会计分录。

(4)计算甲公司2016年12月31日应确认的债券利息投资收益,并编制相关会计分录。

(5)编制甲公司2017年1月1日出售乙公司债券的相关会计分录。

(“债权投资”科目应写出必要的明细科目)答案:解析:(1)借:债权投资——成本 2 000

——利息调整 30

贷:银行存款 2 030

(2)甲公司2015年年末应确认的利息投资收益=2 030×3.79%=76.94(万元)

借:应收利息 84(2 000×4.2%)

贷:投资收益 76.94

债权投资——利息调整 7.06

(3)借:银行存款 84

贷:应收利息 84

(4)甲公司2016年年末应确认的利息投资收益=(2 030-7.06)×3.79%=76.67(万元)

借:应收利息 84

贷:投资收益 76.67

债权投资——利息调整 7.33

(5)借:银行存款 2 025

贷:债权投资——成本 2 000

——利息调整 15.61(30-7.06-7.33)

投资收益 9.39 -

第17题:

甲股份有限公司为上市公司(以下简称“甲公司”),有关购人、持有和出售乙公司发行的不可赎回债券的资料如下: (1)2016年1月1日,甲公司支付价款2200万元(含交易费用),从活跃市场购入乙公司当日发行的面值为2000万元、5年期的不可赎回债券。该债券票面年利率为10%,利息按单利计算,到期一次还本付息,实际年利率为6.4%。当日,甲公司将其划分为持有至到期投资,按年确认投资收益。2016年12月31日,该债券未发生减值迹象。 (2)2017年1月1日,该债券公允价值为2400万元。当日,为筹集生产线扩建所需资金,甲公司出售该债券的80%,将扣除手续费后的款项1910万元存入银行;将该债券剩余的20%部分重分类为可供出售金融资产。 计算2017年1月1日甲公司出售该债券的损益,并编制相应的会计分录。

正确答案: 2017年1月1日甲公司出售该债券形成的损益=1910-(2200140.8)×80%=37.36(万元)。

会计分录如下:

借:银行存款1910

贷:持有至到期投资1872.64

投资收益37.36 -

第18题:

Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()

- A、1,080,000和1,117,500.

- B、1,000,000和1,117,500.

- C、1,117,500和,117,500.

- D、1,000,000和1,080,000

正确答案:A -

第19题:

Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()

- A、1000000和1117500

- B、1117500和117500

- C、1000000和1080000

- D、1080000和1117500

正确答案:D -

第20题:

某企业发行债券融资,在年名义利率相同的情况下,对投资者比较有利的复利计息期是()。

- A、1年

- B、半年

- C、1季

- D、1月

正确答案:D -

第21题:

单选题某企业发行债券融资,在年名义利率相同的情况下,对投资者比较有利的复利计息期是()。A1年

B半年

C1季

D1月

正确答案: C解析: 暂无解析 -

第22题:

单选题Windsor公司在年1的事2月底1日有720,000股发行在外的普通股。年2的4月1日又发行了240,000股,年2的7月1日在发行360,000股。年2的10月1日,Windsor发行了5,000份$1,000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是多少?()A1,080,000和1,117,500.

B1,000,000和1,117,500.

C1,117,500和,117,500.

D1,000,000和1,080,000

正确答案: C解析: 每股基本收益(EPS)的发行在外的加权平均普通股股数(W)计算方法如下:W=(720,000股有3个月)+(720,000+240,000股有3个)+(960,000+360,000有6个月)=(3/12)(720,000)+(3/12)(960,000)+(6/12)(1,320,000)=180,000+240,000+660,000=1,080,000股。当计算完全稀释每股收益的发行在外的加权平均普通股股数(W)时,假设可转换证券和/或期权和权证的兑现已经在最早的日期里发生了。对Windsor来说,5,000张债券,每张债券换30股(总计150,000股)假设在年2的10月1日发生。这样就产生额外的150,000股,存在3个月或加权平均股数(3/12)(150,000股)=37,500股。因此,W=1,080,000股+37,500=1,117,500股。1,080,000股用于计算基本EPS,1,117,500股用于计算完全稀释EPS。 -

第23题:

单选题某项目拟发行1年期债券,在年名义利率相同的情况下,使年实际利率较高的复利计息期是( )。[2012年真题]A1年

B半年

C1季度

D1个月

正确答案: D解析:

年名义利率相同的情况下,每年计息次数越多,实际利率越大。