单选题A不确定的现金流出B证券交易成本C有价证券的回报率D年度现金需求

题目

单选题

A

不确定的现金流出

B

证券交易成本

C

有价证券的回报率

D

年度现金需求

相似考题

参考答案和解析

正确答案:

D

解析:

更多“单选题A 不确定的现金流出B 证券交易成本C 有价证券的回报率D 年度现金需求”相关问题

-

第1题:

下列关于有价证券的表述中,不正确的是( )。A、有价证券是企业现金的一种转换形式

B、有价证券可以作为现金的替代品

C、获取长期投资收益是持有有价证券的原因

D、企业有多余现金时,常将现金转换成有价证券答案:C解析:有价证券是企业现金的一种转换形式。有价证券变现能力强,可以随时兑换成现金。企业有多余现金时,常将现金转换成有价证券,现金流出量大于流入量需要补充现金时,再出让有价证券换回现金。在这种情况下,有价证券就成了现金的替代品。由此可知,有价证券投资仅仅是短期投资,因此,选项C的说法不正确。

【考点“现金管理的方法”】 -

第2题:

下列关于随机模式中现金最优返回线的表述中,正确的是( )。A、当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

B、有价证券的每次固定转换成本上升,会导致现金最优返回线上升

C、现金最优返回线的确定与企业最低现金每日需求量无关

D、有价证券利息率增加,会导致现金最优返回线上升答案:B解析:根据计算最佳现金持有量的随机模式的原理,如果现金的持有量在上下限之内,则不需要购入或售出有价证券,选项A错误;根据R=

其中:b表示有价证券的每次固定转换成本,由此公式可知,有价证券的每次固定转换成本与现金最优返回线同向变动,选项B正确;下限L与企业现金最优返回线有关,选项C错误;i表示有价证券的日利息率,由此公式可知,有价证券利息率与现金最优返回线反向变动,选项D错误。 -

第3题:

下列关于现金返回线的表述中,正确的是( )。A.现金返回线的确定与企业最低现金每日需求量无关

B.有价证券利息率增加,会导致现金返回线上升

C.有价证券的每次固定转换成本上升,会导致现金返回线上升

D.当现金的持有量高于或低于现金返回线时,应立即购入或出售有价证券答案:C解析:企业最低现金每日需求量影响下限,根据现金返回线的公式,下限影响现金返回线,选项A错;有价证券利息率增加,会导致现金返回线下降,选项B错误;有价证券的每次固定转换成本上升,会导致现金返回线上升,选项C正确;当现金的持有量达到上限或下限时,应立即购入或出售有价证券,选项D错误。 -

第4题:

某公司现金收支比较稳定,预计全年(按360天计算)现金需要量为25万元,现金与有价证券的交易成本为每次500元,机会成本率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(3)计算最佳现金持有量下全年持有现金的总成本、全年交易成本和全年持有现金的机会成本。答案:解析:

(2)全年有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)

(3)全年现金持有的总成本=

=50000×10%=5000(元)

全年交易成本=5×500=2500(元)

全年持有现金的机会成本=50000/2×10%=2500(元)

或:全年交易成本=全年持有现金的机会成本=5000/2=2500(元) -

第5题:

企业在利用存货模式计算现金持有量,通常不需要考虑的因素是( )。A.有价证券报酬率

B.全年现金需求总量

C.每次出售有价证券以补充现金所需的交易成本

D.单位缺货成本答案:D解析:最佳现金持有量 ,其中,R表示有价证券的报酬率;T表示全年现金需求总量;F表示每次出售有价证券以补充现金所需的交易成本。选项D不正确。

,其中,R表示有价证券的报酬率;T表示全年现金需求总量;F表示每次出售有价证券以补充现金所需的交易成本。选项D不正确。 -

第6题:

A公司2月的现金需求总量为800000元,每次出售有价证券以补充现金所需的交易成本为100元,持有现金的机会成本率为10%。下列说法中正确的是( )。A.最佳现金持有量是4000元

B.最佳现金持有量下现金持有总成本为4000元

C.最佳现金持有量下机会成本为20000元

D.最佳现金持有量下交易成本为20000元答案:B解析:

-

第7题:

问答题已知:某公司现金收支平稳,预计全年(按360天计算)现金需要量为156250元,现金与有价证券的交易成本为每次400元,有价证券年利率为5%。 要求: (1)计算最佳现金持有量; (2)计算达到最佳现金持有量的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本; (3)计算达到最佳现金持有量的全年有价证券交易次数和有价证券交易间隔期; (4)若企业全年现金管理的相关总成本想控制在2000元以内,想通过控制现金与有价证券的转换成本达到此目标,则每次转换成本的限额为多少?正确答案:

最佳现金持有量=[(2×156250×400)/5%]1/2=50000(元)

(2)最低现金管理总成本=(2×156250×400×5%)1/2=2500(元)

交易成本=156250/50000×400=1250(元)

机会成本=50000/2×5%=1250(元)

(3)有价证券交易次数=现金需要量/最佳现金持有量=156250/50000=3.125(次)

有价证券交易间隔期=360/3.125=115.2(天)

(4)2000=(2×156250×F×5%)1/2

每次转换成本的限额F=256(元/次)解析: 暂无解析 -

第8题:

单选题根据《个人所得税法实施条例》的规定,“个人取得的应纳税所得”包括下列哪一项?( )[2006年真题]A现金、实物

B现金、有价证券

C现金、实物、有价证券

D现金、实物、有价证券和期权

正确答案: A解析:

根据《个人所得税法实施条例》(2018年修订)第8条规定,个人所得的形式,包括现金、实物和有价证券和其他形式的经济利益。所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额;所得为有价证券的,根据票面价格和市场价格核定应纳税所得额;所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。期权属于其他形式的经济利益。 -

第9题:

多选题企业在利用存货模式计算持有现金总成本时,通常应考虑的因素有()。(2015年)A有价证券报酬率

B全年现金需求总量

C每次出售有价证券以补充现金所需的交易成本

D现金持有量

E持有现金的机会成本

正确答案: C,A解析: -

第10题:

判断题有价证券换回现金所付出的代价,被称为现金的交易成本。()A对

B错

正确答案: 对解析: 有价证券换回现金所付出的代价(如支付手续费),被称为现金的交易成本。 -

第11题:

单选题甲企业2017年全年现金需求量为22500元,每次出售有价证券以补充现金所需的交易成本为20元,有价证券的报酬率为10%,则该企业的最佳现金持有量应该为()元。A40

B200

C3000

D6000

正确答案: D解析: -

第12题:

单选题某企业现金收支状况比较稳定,全年的现金需要量为200000元,每次转换有价证券的交易成本为400元,有价证券的年利率为10%。达到最佳现金持有量的全年交易成本是( )元。A1000

B2000

C3000

D4000

正确答案: A解析: -

第13题:

甲企业全年的现金需求总量为5000万元,按照存货模型确定的最佳现金持有量为200万元,相关总成本为12000元,则每次出售有价证券以补充现金所需的交易成本为( )元。A、120

B、240

C、480

D、600答案:B解析:在存货模型下,最佳现金持有量的交易成本=机会成本,相关总成本=2×交易成本,所以交易成本=12000/2=6000(元)。由于交易次数=5000/200=25(次),所以,每次的交易成本=6000/25=240(元)。 -

第14题:

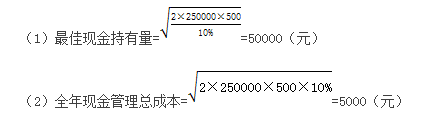

已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)使用存货模式计算最佳现金持有量。

(2)使用存货模式计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

全年现金交易成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)全年有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)。 -

第15题:

某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

-

第16题:

某公司全年现金总需求200万元,每次平均交易成本为900元,有价证券投资报酬率9%。要求:计算最佳现金持有量和最低现金持有成本。答案:解析:

-

第17题:

根据《个人所得税法实施条例》的规定,“个人取得的应纳税所得”包括下列哪一项?A、现金、实物

B、现金、有价证券

C、现金、实物、有价证券

D、现金、实物、有价证券和期权答案:C解析:《个人所得税法实施条例》第10条规定,个人取得的应纳税所得,包括现金、实物、有价证券和其他形式的经济利益。故本题答案为C。 -

第18题:

企业每次以有价证券转换回现金是要付出代价的(如支付经纪费用),这被称为现金的()

- A、占用成本

- B、管理成本

- C、短缺成本

- D、交易成本

正确答案:D -

第19题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料二计算以下内容:①该企业的最佳现金持有量。②最佳现金持有量下的全年现金管理相关总成本、全年现金交易成本和全年现金持有机会成本。③最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案: 全年现金交易成本=(250000/50000)×500=2500(元)全年现金持有机会成本=(50000/2)×10%=2500(元)③有价证券交易次数=250000/50000=5(次)有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第20题:

单选题下列关于有价证券的表述中,不正确的是()。A有价证券是企业现金的一种转换形式

B有价证券可以作为现金的替代品

C获取长期投资收益是持有有价证券的原因

D企业有多余现金时,常将现金转换成有价证券

正确答案: C解析: -

第21题:

单选题甲企业本年度共需要现金6400元,已知有价证券的报酬率为10%,最佳现金持有量为1600元,则甲企业每次出售有价证券以补充现金所需的交易成本为()元。A10

B20

C30

D40

正确答案: C解析: -

第22题:

单选题根据《个人所得税法实施条例》的规定,“个人取得的应纳税所得”包括下列哪一项?A现金、实物

B现金、有价证券

C现金、实物、有价证券

D现金、实物、有价证券和期权

正确答案: B解析: 《个人所得税法实施条例》第10条规定:“个人所得的形式,包括现金、实物、有价证券和其他形式的经济利益。

所得为实物的,应当按照取得的凭证上所注明的价格计算应纳税所得额;无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定应纳税所得额。所得为有价证券的,根据票面价格和市场价格核定应纳税所得额。所得为其他形式的经济利益的,参照市场价格核定应纳税所得额。”。

2005年财政部、国家税务总局发布的《关于个人股票期权所得征收个人所得税问题的通知》中明文规定:“实施股票期权计划企业授予该企业员工的股票期权所得,应按《中华人民共和国个人所得税法》及其实施条例有关规定征收个人所得税。”所以本题应选D.

注意:因为2008年《个人所得税法实施条例》进行了修改,把“其他形式的经济利益”也作为个人所得税的应纳税所得中,且根据《关于个人股票期权所得征收个人所得税问题的通知》的规定,期权也是需要缴纳个人所得税的。

本题出在《个人所得税法实施条例(2008年修订)》之后,因此,按照原《条例》的规定选C,本题在当年司法考试后公布的参考答案也是C,但因为《条例》的修订,根据新法规的规定,答案需要变更为D. -

第23题:

单选题下列关于随机模式中现金最优返回线的表述中,正确的是()。A当现金的持有量高于或低于现金最优返回线时,应立即购入或出售有价证券

B有价证券的每次固定转换成本上升,会导致现金最优返回线上升

C现金最优返回线的确定与企业最低现金每日需求量无关

D有价证券利息率增加,会导致现金最优返回线上升

正确答案: D解析: 暂无解析