单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80 000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()。A 0.34B 0.362C 0.4D 0.425

题目

0.34

0.362

0.4

0.425

相似考题

参考答案和解析

更多“单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80 000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()。A 0.34B 0.362C 0.4D 0.425”相关问题

-

第1题:

红日公司2007年的销售额为50 000元,全部为赊销,信用期限为30天,红日公司现决5 将信用期限延长至60天,预计销售会增长30%,坏账损失增加3 000元,应收账款的资金成本i 8%,销售的变动成本率为60%,则红日公司延长信用期限的净收益为( )元A.2 680

B.2 456

C.1 548

D.2313答案:A解析:原收款政策下,边际收益=50 000 x ( 1 - 60% ) = 20 000 (元);应收账款机会成 本=50 000 x 30/360 x 60% x 8% = 200 (元);净收益=20 000 - 200 = 19 800 (元)。 新政策下边际收益=50 000 x ( 1 + 30% ) x ( 1 - 60% ) = 26 000 (元);应收账款机会成 本=50 000 x ( 1 + 30% ) x 60/360 x 60% x 8% = 520 (元);增加的坏账成本=3 000 (元);新 政策下净收益=26 000 - 520 - 3 000 = 22 480 (元);新增加的净收益=22 480 - 19 800 = 2 680 (元)。 -

第2题:

共用题干

甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行‘‘5/10、2/30、n/50"新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30"的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。根据上述资料,回答以下各题:在新的信用政策下,甲公司现金折扣成本为()万元。

A:1324.80

B:1497.50

C:1684.48

D:1722.24答案:D解析:在新的信用政策下,应收账款平均收款期=10*40%+30*30%+50*20%+80*10%=31(天)。

在新的信用政策下,应收账款余额=160*360*(1+15%)*31/360=5704(万元),应收账款机会成本=5704*8%=456.32(万元)。

在新的信用政策下,应收账款现金折扣金额=160*360*(1+15%)*40%*5%+160*360*(1+15%)*30%*2%=1722.24(万元)。

采用旧信用政策下:应收账款的机会成本=160*360*50/360*8%=640(万元),应收账款的坏账损失=160*360*40%*4.5%=1036.8(万元),应收账款的收账费用=160*360*40%*3%=691.2(万元),利润总额=(160-120)*360-640-1036.8-691.2=12032(万元)。采用新信用政策下:应收账款平均收账时间=40%*10+30%*30+20%*50+10%*80=31(天),应收账款的机会成本=160*360*(1+15%)*31/360*8%=456.32(万元),现金折扣金额=160*360*(1+15%)*40%*5%+160*360*(1+15%)*30%*2%=1722.24(万元),应收账款的坏账损失、收账费用=160*360*(1+15%)*10%*10%=662.4(万元),利润总额=160*360*(1+15%)-120*360*(1+15%)-456.32-1722.24-662.4=13719.04(万元)。实行新政策能增加的利润总额=13719.04-12032=1687.04(万元)。79页计算题1题,均与本考题基本一致。 -

第3题:

某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。

正确答案: (1)信用政策变化影响销售利润=4×30%=1.2(万元)

(2)信用政策变化影响机会成本=4×30/360×15%=0.05(万元)

(3)信用政策变化影响坏账损失成本=4×5%=0.2(万元)

(4)信用政策变化产生折扣成本=14×70%×2%=0.20(万元)

(5)信用政策的变化增加利润总额=1.2–(0.05+0.2+0.20)=0.75(万元)

放宽信用条件后,增加了利润总额0.75万元。 -

第4题:

长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司继续保持目前的信用政策,平均收账时间为()天。

- A、9

- B、12.8

- C、21.8

- D、24.6

正确答案:C -

第5题:

长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司采用新的信用政策,企业的利润为()万元。

- A、125.13

- B、72.67

- C、132.67

- D、240

正确答案:B -

第6题:

甲公司主要生产销售医疗设备,年销售量为200万台,每台单价10000元,企业销售利润率(税前利润÷销售收入)为25%,为了扩大销售,准备下一年度实行新的信用政策,新政策的信用条件为"2/20,n/60",这样销量可增加50万台。客户中,享受现金折扣的为30%,其余享受商业信用,商业信用管理成本占销售收入的2%,坏账损失率为销售收入的8%,收账成本占销售收入的7%,如果甲公司预计在下一年度里销售利润率保持不变,有价证券的报酬率为6%,如果实行新的信用政策,甲公司实现的利润是()万元。

- A、165000

- B、148000

- C、160000

- D、120000

正确答案:A -

第7题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。 根据上述资料,回答以下各题:在新的信用政策下,甲公司现金折扣成本为()万元。A1324.80

B1497.50

C1684.48

D1722.24

正确答案: A解析: 在新的信用政策下,应收账款现金折扣金额=160×360×(1+15%)×40%×5%+160×360×(1+15%)×30%×2%=1 722.24(万元)。 -

第8题:

单选题计算机服务公司主要销售计算机硬件、软件并从事相关的服务,该公司正在考虑改变其现有的信用政策,这种改变不会影响当前客户的支付模式。为了确定这样的改变是否是有益的,该公司已经分析了新的信用条款、预期的销售额和销售预期的边际贡献、预期的坏账损失、应收账款资金占用和时间。相比于现有的信用政策,为确定新政策的盈利性,公司还需要哪些额外的信息?()A资金的机会成本

B现有的信用标准

C不需要额外的信息

D新的信用标准

正确答案: D解析: 暂无解析 -

第9题:

单选题甲公司主要生产销售医疗设备,年销售量为200万台,每台单价10000元,企业销售利润率(税前利润÷销售收入)为25%,为了扩大销售,准备下一年度实行新的信用政策,新政策的信用条件为"2/20,n/60",这样销量可增加50万台。客户中,享受现金折扣的为30%,其余享受商业信用,商业信用管理成本占销售收入的2%,坏账损失率为销售收入的8%,收账成本占销售收入的7%,如果甲公司预计在下一年度里销售利润率保持不变,有价证券的报酬率为6%,如果实行新的信用政策,甲公司实现的利润是()万元。A165000

B148000

C160000

D120000

正确答案: A解析: 销售产品的利润=(200+50)×10000×25%=625000(万元)应收账款的平均收款时间=20×30%+60×70%=48(天)应收账款的平均余额=(200+50)×10000×48/360=333333.33(万元)应收账款的机会成本=333333.33×6%=20000(万元)现金折扣成本=(200+50)×10000×30%×2%=15000(万元)坏账成本=(200+50)×10000×8%=200000(万元)管理成本=(200+50)×10000×2%=50000(万元)收账成本=(200+50)×10000×7%=175000(万元)实现的利润=625000-20000-15000-200000-50000-175000=165000(万元) -

第10题:

单选题长江公司生产和销售甲种产品。相关资料如下。(1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。(2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。(3)有价证券的报酬率为10%。根据上述资料回答下列问题。(计算结果保留两位小数)假设公司采用新的信用政策,企业的利润为()万元。A125.13

B72.67

C132.67

D240

正确答案: B解析: 暂无解析 -

第11题:

单选题长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 在目前的信用政策下,企业的利润为()万元。A131.94

B171.94

C188.12

D200

正确答案: D解析: 暂无解析 -

第12题:

单选题Computer Services公司是一家行业内知名的销售计算机硬件、软件并提供相关服务的公司。该公司正在考虑改变信用政策。信用政策的改变不会影响当前客户的付款方式。为了确定改变信用政策是否有利,公司已经识别出新信用政策的折扣条件、预计的增量销售额、预计的销售收入贡献毛利、预计的坏账损失,以及增量应收账款所需的投资以及投资期。如果公司需要确定新的信用政策与现有的信用政策相比是否盈利,则公司需要下列哪项额外的信息()。A已有的信用标准

B新的信用标准

C筹资的机会成本

D无需额外信息

正确答案: B解析: -

第13题:

共用题干

甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行‘‘5/10、2/30、n/50"新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30"的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。根据上述资料,回答以下各题:在新的信用政策下,甲公司应收账款平均收款期为()天。

A:23

B:26

C:30

D:31答案:D解析:在新的信用政策下,应收账款平均收款期=10*40%+30*30%+50*20%+80*10%=31(天)。

在新的信用政策下,应收账款余额=160*360*(1+15%)*31/360=5704(万元),应收账款机会成本=5704*8%=456.32(万元)。

在新的信用政策下,应收账款现金折扣金额=160*360*(1+15%)*40%*5%+160*360*(1+15%)*30%*2%=1722.24(万元)。

采用旧信用政策下:应收账款的机会成本=160*360*50/360*8%=640(万元),应收账款的坏账损失=160*360*40%*4.5%=1036.8(万元),应收账款的收账费用=160*360*40%*3%=691.2(万元),利润总额=(160-120)*360-640-1036.8-691.2=12032(万元)。采用新信用政策下:应收账款平均收账时间=40%*10+30%*30+20%*50+10%*80=31(天),应收账款的机会成本=160*360*(1+15%)*31/360*8%=456.32(万元),现金折扣金额=160*360*(1+15%)*40%*5%+160*360*(1+15%)*30%*2%=1722.24(万元),应收账款的坏账损失、收账费用=160*360*(1+15%)*10%*10%=662.4(万元),利润总额=160*360*(1+15%)-120*360*(1+15%)-456.32-1722.24-662.4=13719.04(万元)。实行新政策能增加的利润总额=13719.04-12032=1687.04(万元)。79页计算题1题,均与本考题基本一致。 -

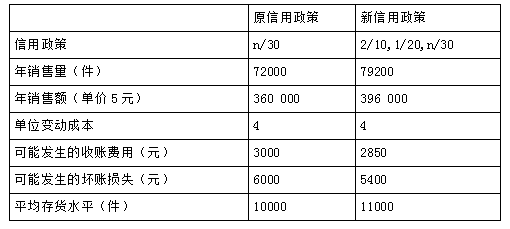

第14题:

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下:

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的最低报酬率为10%;一年按360天计算。

20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

要求:

(1)计算信用政策改变后的收益增加;

(2)计算原信用政策下应收账款占用资金应计利息;

(3)计算新信用政策下应收账款占用资金应计利息;

(4)计算改变信用政策后应收账款占用资金应计利息增加;

(5)计算改变信用政策后存货占用资金应计利息增加;

(6)计算改变信用政策后收账费用增加;

(7)计算改变信用政策后坏账损失增加;

(8)计算改变信用政策后现金折扣成本增加;

(9)计算改变信用政策后税前损益的增加;

(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。答案:解析:1.收益增加 =(79200-72000)×(5-4)=7200(元)(0.5分)

2.原信用政策下应收账款占用资金应计利息 =360000/360×30×4/5×10%=2400(元)(0.5分)

3.新信用政策下:

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=396000/360×23×4/5×10%=2024(元)(0.5分)

4.改变信用政策后应收账款占用资金应计利息增加=2024-2400=-376(元)(0.5分)

5.改变信用政策后存货占用资金应计利息增加

=(11000-10000)×4×10%=400(元)(0.5分)

6.改变信用政策后收账费用增加 =2850-3000=-150(元)(0.5分)

7.改变信用政策后坏账损失增加 =5400-6000=-600(元)(0.5分)

8.改变信用政策后现金折扣成本增加

=396000×20%×2%+396000×30%×1%=2772(元)(0.5分)

9.改变信用政策后税前损益的增加

=7200-(-376)-400-(-150)-(-600)-2772

=5154(元)(0.5分)

10.由于改变信用政策后增加了企业的税前损益,因此,企业应该采用新信用政策。(0.5分) -

第15题:

计算机服务公司主要销售计算机硬件、软件并从事相关的服务,该公司正在考虑改变其现有的信用政策,这种改变不会影响当前客户的支付模式。为了确定这样的改变是否是有益的,该公司已经分析了新的信用条款、预期的销售额和销售预期的边际贡献、预期的坏账损失、应收账款资金占用和时间。相比于现有的信用政策,为确定新政策的盈利性,公司还需要哪些额外的信息?()

- A、资金的机会成本

- B、现有的信用标准

- C、不需要额外的信息

- D、新的信用标准

正确答案:A -

第16题:

某公司估计在目前的营运政策下,今年赊销净额将达100万元。该公司销售的变动成本率为0.8,资本成本为16%。目前的信用政策为N/25,即无现金折扣。由于部分客户经常拖欠货款,平均收现期为30天,坏账成本为1%。该公司的财务主管拟改变信用政策,信用条件为2/10,N/40,预期影响如下:销售额增加10万元;增加部分的坏账成本比率为4%;全部销售的平均收现期为45天;估计占赊销额50%的客户会享受折扣,此外由于销售规模增加,企业需每年追加存货资本占用5万元。 (1)计算改变信用政策预期相关资本变动额。 (2)计算改变信用政策预期利润变动额。 (3)若信用期延长为40天,销售额增加10万元,增加部分的坏账成本比率为4%;全部销售的平均收现期为45天,估计占赊销额50%的客户会享受折扣,企业所能提供的最高折扣率为多少。

正确答案: (1)改变信用政策预期相关资本变动额:

应收帐款增加额=((110×45)/360)×0.8-((100×30)/360)×0.8=4.333万元

改变信用政策后资本额=4.333+5=9.333(万元)

(2)改变信用政策后预期利润变动额:

销售收入增加=10-110×50%×2%=8.9(万元)

变动成本增加=10×0.8=8(万元)

信用政策前收益增量=8.9-8=0.9(万元)

应收账款机会成本增加额=9.333×16%=1.4933万元

坏账增加额=10×4%=0.4万元

信用政策后利润变动额=0.9-(1.4933+0.4)=-0.9933(万元)

改变信用政策后利润变动额小于零,因此不应改变政策。

(3)10×(1-0.8)-110×50%×X=0.4+1.4933

X.0.2% -

第17题:

Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()

- A、34%

- B、36.20%

- C、40%

- D、42.50%

正确答案:A -

第18题:

长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司采用新的信用政策,增加的现金折扣为()万元。

- A、10

- B、20

- C、30

- D、40

正确答案:C -

第19题:

单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()A34%

B36.20%

C40%

D42.50%

正确答案: D解析: 暂无解析 -

第20题:

单选题长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司继续保持目前的信用政策,平均收账时间为()天。A9

B12.8

C21.8

D24.6

正确答案: D解析: 1.目前信用政策下的平均收账时间=60%×15+40%×(80%×30+20%×40)=21.8(天) 2.销售产品的利润=1000×20%=200(万元)应收账款的平均余额=日赊销额×平均收账时间=1000/360×21.8=60.56(万元)应收账款的机会成本=应收账款的平均余额×机会成本率=60.56×10%=6.06(万元)现金折扣金额=赊销额×享受折扣的客户比率×现金折扣率=1000×60%×2%=12(万元)收账成本=赊销额×预计收账成本率=1000×5%=50(万元)信用条件下的利润=销售产品的利润-应收账款的机会成本-现金折扣金额-收账成本=200-6.06-12-50=131.94(万元) 3.增加的现金折扣=1200×70%×5%-1000×60%×2%=30(万元)4.销售产品的利润=1200×20%=240(万元)改变信用政策的平均收账时间=70%×10+30%×50%×20+30%×50%×40=16(天)应收账款的平均余额=日赊销额×平均收账时间=1200/360×16=53.33(万元)应收账款的机会成本=应收账款的平均余额×机会成本率=53.33×10%=5.33(万元)现金折扣金额=赊销额×享受折扣的客户比率×现金折扣率=1200×70%×5%=42(万元)收账成本=赊销额×预计收账成本率=1200×10%=120(万元)信用条件下的利润=销售产品的利润-应收账款的机会成本-现金折扣金额-收账成本=240-5.33-42-120=72.67(万元) -

第21题:

问答题某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。正确答案: (1)信用政策变化影响销售利润=4×30%=1.2(万元)

(2)信用政策变化影响机会成本=4×30/360×15%=0.05(万元)

(3)信用政策变化影响坏账损失成本=4×5%=0.2(万元)

(4)信用政策变化产生折扣成本=14×70%×2%=0.20(万元)

(5)信用政策的变化增加利润总额=1.2–(0.05+0.2+0.20)=0.75(万元)

放宽信用条件后,增加了利润总额0.75万元。解析: 暂无解析 -

第22题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。根据上述资料,回答以下各题:在新的信用政策下,甲公司应收账款平均收款期为()天。A23

B26

C30

D31

正确答案: A解析: 在新的信用政策下,应收账款平均收款期=10×40%+30×30%+50×20%+80×10%=31(天)。 -

第23题:

单选题长江公司生产和销售甲种产品。相关资料如下。 (1)目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的销售额中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。目前的销售收入为1000万元,销售利润率为20%。收账成本占销售收入的5%。 (2)如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价,而销售额将增加到1200万元,销售利润率不变。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的销售额中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。收账成本占销售收入的10%。 (3)有价证券的报酬率为10%。 根据上述资料回答下列问题。(计算结果保留两位小数) 假设公司采用新的信用政策,增加的现金折扣为()万元。A10

B20

C30

D40

正确答案: D解析: 暂无解析