单选题Computer Services公司是一家行业内知名的销售计算机硬件、软件并提供相关服务的公司。该公司正在考虑改变信用政策。信用政策的改变不会影响当前客户的付款方式。为了确定改变信用政策是否有利,公司已经识别出新信用政策的折扣条件、预计的增量销售额、预计的销售收入贡献毛利、预计的坏账损失,以及增量应收账款所需的投资以及投资期。如果公司需要确定新的信用政策与现有的信用政策相比是否盈利,则公司需要下列哪项额外的信息()。A 已有的信用标准B 新的信用标准C 筹资的机会成本D 无需额外信息

题目

已有的信用标准

新的信用标准

筹资的机会成本

无需额外信息

相似考题

参考答案和解析

更多“单选题Computer Services公司是一家行业内知名的销售计算机硬件、软件并提供相关服务的公司。该公司正在考虑改变信用政策。信用政策的改变不会影响当前客户的付款方式。为了确定改变信用政策是否有利,公司已经识别出新信用政策的折扣条件、预计的增量销售额、预计的销售收入贡献毛利、预计的坏账损失,以及增量应收账款所需的投资以及投资期。如果公司需要确定新的信用政策与现有的信用政策相比是否盈利,则公司需要下列哪项额外的信息()。A 已有的信用标准B 新的信用标准C 筹资的机会成本D 无需额外信息”相关问题

-

第1题:

某公司2018年采用“2/30,n/40”的信用政策,该年度赊销收入为5000万元,变动成本率为40%,已知占赊销额40%的客户会利用2%的折扣,其余客户在信用期内付款,收账费用为90万元。某公司预计的2019年度将更改信用政策,信用条件是“2/10,1/20,n/45”,预计年赊销收入将提高至6000万元,变动成本率不变,资本成本为10%,收账费用为150万元。预计占赊销额60%的客户会利用2%的现金折扣,占赊销额30%的客户会利用1%的现金折扣,其余客户在信用期内付款。一年按360天计算。

要求:

(1)计算改变信用政策前后的平均收账期。

(2)计算改变信用政策前后的应收账款平均余额。

(3)计算改变信用政策前后的应收账款机会成本。

(4)计算改变信用政策前后的现金折扣成本。

(5)计算改变信用政策增加的税前损益。答案:解析:(1)改变信用政策前的平均收账期=30×40%+40×60%=36(天)

改变信用政策后的平均收账期=60%×10+30%×20+10%×45=16.5(天)

(2)改变信用政策前的应收账款平均余额=5000/360×36=500(万元)

改变信用政策后的应收账款平均余额=6000/360×16.5=275(万元)

(3)改变信用政策前的应收账款机会成本=500×40%×10%=20(万元)

改变信用政策后的应收账款机会成本=275×40%×10%=11(万元)

(4)改变信用政策前的现金折扣成本=5000×40%×2%=40(万元)

改变信用政策后的现金折扣成本=6000×60%×2%+6000×30%×1%=90(万元)

(5)增加的收益=(6000-5000)×(1-40%)=600(万元)

增加的成本费用=(11-20)+(90-40)+(150-90)=101(万元)

增加的税前损益=600-101=499(万元)。 -

第2题:

C公司生产和销售甲、乙两种产品。自前的信用政策为“2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本对0元。

如果明年将信用政策改为"5/10, n/20",预计木会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后2O天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。

该公司应收账款的资金成本为12%。

计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。(一年按360天计算,计算结果以万元为单位,保留小数点后四位)。答案:解析:每年损益变动额:

增加的收入=1200-(4x100+2x300) =200 (万元)

增加的变动成本=(1200 X40% X60/100-4 x60) + (1200 x 60% x240/300 -2 x240)= 144 (万元)

增加的现金折扣=1200 x70% X5% -(4x100 +2x300) x60% x2% =30 (万元)

增加的应收账款应计利息=4. 608 -5. 2? = -0. 624 _(万元)

增加的收账费用=1200x30% X50% X 10% - (4 x 100 +2 x300) x40% x20% x 10% = 10 (万元)

增加的收益额=200 -144 - 30 - (-0. 624) -10 =16. 624 (万元)

由于信用政策改变后增加的收益额大于零,所以,公司应该改变信用政策。 -

第3题:

C公司生产和销售甲、乙两种产品。目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。

如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。

假设等风险投资的必要报酬率为12%。

要求:(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。答案:解析:(1)平均收现期=60%×15+40%×80%×30+40%×20%×40=21.8(天)

应收账款应计利息=(4×100/360)×21.8×(60/100)×12%+(2×300/360)×21.8×(240/300)×12%=5.2320(万元)

(2)平均收现期=70%×10+30%×50%×20+30%×50%×40=16(天)

应收账款应计利息=(1200×40%/360)×16×(60/100)×12%+(1200×60%/360)×16×(240/300)×12%=4.6080(万元)

(3)增加的收入=1200-(4×100+2×300)=200(万元)

增加的变动成本=(1200×40%×60/100-4×60)+(1200×60%×240/300-2×240)=144(万元)

增加的现金折扣=1200×70%×5%-(4×100+2×300)×60%×2%=30(万元)

增加的应收账款应计利息=4.6080-5.2320=-0.6240(万元)

增加的收账费用=1200×30%×50%×10%-(4×100+2×300)×40%×20%×10%=10(万元)

增加的收益额=200-144-30-(-0.6240)-10=16.6240(万元)

由于信用政策改变后增加的收益额大于零,所以,公司应该改变信用政策。 -

第4题:

乙公司 2017年采用 “N/30”的信用条件,全年销售额(全部为赊销) 10000万元,平均收现期为 40天。 2018年初,乙公司为了尽早收回货款,提出了 “2/10, N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少 200万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第 10天付款,不享受现金折扣的客户,平均付款期为 40天。该公司的资本成本为 15%,变动成本率为 60%。假设一年按 360天计算,不考虑增值税及其他因素的影响。

要求:

( 1)计算信用条件改变引起的现金折扣成本的增加额;

( 2)计算信用条件改变后的平均收账期;

( 3)计算信用条件改变引起的应收账款机会成本增加额;

( 4)计算信用政策改变后税前利润的增加额。答案:解析:( 1)现金折扣成本的增加额 =10000×50%×2%-0=100(万元)

( 2)应收账款的平均收账期 =10×50%+40×50%=25(天)

( 3)信用条件改变引起的应收账款占用资金的机会成本增加额 =10000/360×( 25-40)×60%×15%=-37.5(万元)

( 4)信用政策改变后税前利润的增加额 =-100+200+37.5=137.5(万元)。 -

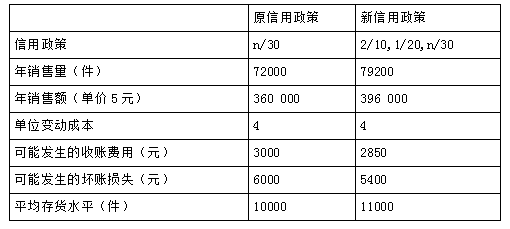

第5题:

东方公司目前采用30天按发票金额付款的信用政策。为了扩大销售,公司拟改变现有的信用政策(2/10,1/20,n/30),有关数据如下:

如果采用新信用政策,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设等风险投资的最低报酬率为10%;一年按360天计算。

20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

要求:

(1)计算信用政策改变后的收益增加;

(2)计算原信用政策下应收账款占用资金应计利息;

(3)计算新信用政策下应收账款占用资金应计利息;

(4)计算改变信用政策后应收账款占用资金应计利息增加;

(5)计算改变信用政策后存货占用资金应计利息增加;

(6)计算改变信用政策后收账费用增加;

(7)计算改变信用政策后坏账损失增加;

(8)计算改变信用政策后现金折扣成本增加;

(9)计算改变信用政策后税前损益的增加;

(10)根据以上计算结果,为该企业作出信用政策是否改变的决策。答案:解析:1.收益增加 =(79200-72000)×(5-4)=7200(元)(0.5分)

2.原信用政策下应收账款占用资金应计利息 =360000/360×30×4/5×10%=2400(元)(0.5分)

3.新信用政策下:

2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com

平均收现期=10×20%+20×30%+30×50%=23(天)

应收账款占用资金应计利息=396000/360×23×4/5×10%=2024(元)(0.5分)

4.改变信用政策后应收账款占用资金应计利息增加=2024-2400=-376(元)(0.5分)

5.改变信用政策后存货占用资金应计利息增加

=(11000-10000)×4×10%=400(元)(0.5分)

6.改变信用政策后收账费用增加 =2850-3000=-150(元)(0.5分)

7.改变信用政策后坏账损失增加 =5400-6000=-600(元)(0.5分)

8.改变信用政策后现金折扣成本增加

=396000×20%×2%+396000×30%×1%=2772(元)(0.5分)

9.改变信用政策后税前损益的增加

=7200-(-376)-400-(-150)-(-600)-2772

=5154(元)(0.5分)

10.由于改变信用政策后增加了企业的税前损益,因此,企业应该采用新信用政策。(0.5分) -

第6题:

某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。

正确答案: (1)信用政策变化影响销售利润=4×30%=1.2(万元)

(2)信用政策变化影响机会成本=4×30/360×15%=0.05(万元)

(3)信用政策变化影响坏账损失成本=4×5%=0.2(万元)

(4)信用政策变化产生折扣成本=14×70%×2%=0.20(万元)

(5)信用政策的变化增加利润总额=1.2–(0.05+0.2+0.20)=0.75(万元)

放宽信用条件后,增加了利润总额0.75万元。 -

第7题:

Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()

- A、34%

- B、36.20%

- C、40%

- D、42.50%

正确答案:A -

第8题:

单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()A34%

B36.20%

C40%

D42.50%

正确答案: D解析: 暂无解析 -

第9题:

问答题某公司的信用条件为30天付款,无现金折扣,平均收现期为60天,销售收入10万元。预计下年的销售利润率与上年相同,仍保持30%。该企业拟改变信用政策,信用条件为:“2/10,n/30”。预计销售收入增加4万元,所增加的销售额中,坏账损失率为5%,客户获得现金折扣的比率为70%,平均收现期为30天。要求:如果应收账款的机会成本为15%,测算信用政策变化对利润的综合影响。正确答案: (1)信用政策变化影响销售利润=4×30%=1.2(万元)

(2)信用政策变化影响机会成本=4×30/360×15%=0.05(万元)

(3)信用政策变化影响坏账损失成本=4×5%=0.2(万元)

(4)信用政策变化产生折扣成本=14×70%×2%=0.20(万元)

(5)信用政策的变化增加利润总额=1.2–(0.05+0.2+0.20)=0.75(万元)

放宽信用条件后,增加了利润总额0.75万元。解析: 暂无解析 -

第10题:

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。等风险投资的必要报酬率为15%,一年按360天计算。要求计算改变信用政策引起的以下项目的变动额:(1)边际贡献变动额。(2)现金折扣成本变动额。(3)应收账款占用资金的应计利息变动额。(4)收账费用的变动额。(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。正确答案:解析: -

第11题:

单选题应收账款赊销效果的好坏,依赖于企业的信用政策。公司在对是否改变信用政策进行决策时,不考虑的因素是()。A等风险投资的最低报酬率

B产品变动成本率

C应收账款坏账损失率

D公司的所得税税率

正确答案: D解析: 在进行应收账款信用政策决策时,按照差量分析法只要改变信用政策所增加的税前损益大于0,信用政策的改变就可行,所以不用考虑所得税税率,本题答案为选项D。 -

第12题:

单选题Snug-fit公司是保龄球手套制造商,正在研究公司放宽信用政策的可行性。Snug-fit公司当前采用的是“货到即收现”的政策。在新的信用政策下,公司的销售额将增加$80 000,公司毛利率为40%,预计在增加的销售额中坏账率为6%。忽略资金成本,则在新信用政策下的税前销售利润率为()。A0.34

B0.362

C0.4

D0.425

正确答案: C解析: -

第13题:

(2006年)C公司生产和销售甲、乙两种产品。目前的信用政策为“2/15,n/30”,有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。

如果明年将信用政策改为“5/10,n/20”,预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。

该公司应收账款的资金成本为12%。

要求:

(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。答案:解析:(1)不改变信用政策的平均收现期和应收账款应计利息:

平均收现期=60%×15+40%×80%×30+40%×20%×40=21.8(天)

应收账款应计利息=(4×100)/360×21.8×60/100×12%+(2×300)/360×21.8×240/300×12%=5.2320(万元)

(2)改变信用政策后的平均收现期和应收账款应计利息:

平均收现期=70%×10+30%×50%×20+30%×50%×40=16(天)

甲产品销售额占总销售额的比重

=4×100/(4×100+2×300)=40%

乙产品销售额占总销售额的比重=1-40%=60%

应收账款应计利息

=(1200×40%)/360×16×60/100×12%+(1200×60%)/360×16×240/300×12%

=4.6080(万元)

(3)每年损益变动额:

增加的收入=1200-(4×100+2×300)=200(万元)

增加的变动成本=(1200×40%×60/100-4×60)+(1200×60%×240/300-2×240)=144(万元)

增加的收益=200-144=56(万元)

增加的现金折扣=1200×70%×5%-(4×100+2×300)×60%×2%=30(万元)

增加的应收账款应计利息=4.6080-5.2320=-0.6240(万元)

增加的收账费用=1200×30%×50%×10%-(4×100+2×300)×40%×20%×10%=10(万元)

增加的税前损益=56-30-(-0.6240)-10=16.6240(万元)

由于信用政策改变后增加的税前损益大于零,所以,公司应该改变信用政策。 -

第14题:

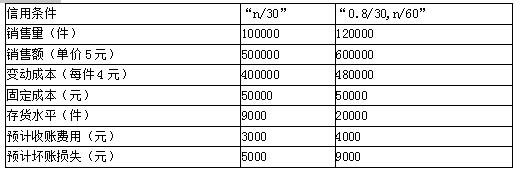

某公司现在采用“n/30”的信用政策,拟将信用条件改为“0.8/30,n/60”,估计会有一半顾客(按销售额计算)将享受现金折扣优惠。等风险投资的必要报酬率为15%,相关资料如下表所示:

要求:(1)计算信用条件改变前后的边际贡献、应收账款应计利息、存货应计利息以及信用条件改变后的现金折扣成本。

(2)计算信用条件改变前后的税前损益,并分析应否改变信用政策。答案:解析:(1)信用条件改变前的边际贡献:

100000×(5-4)=100000(元)

信用条件改变后的边际贡献:

120000×(5-4)=120000(元)

信用条件改变前的应收账款应计利息:

500000/360×30×(4/5)×15%=5000(元)

信用条件改变后的应收账款应计利息:

平均收现期=30×50%+60×50%=45(天)

600000/360×45×(4/5)×15%=9000(元)

信用条件改变前的存货应计利息:

9000×4×15%=5400(元)

信用条件改变后的存货应计利息:

20000×4×15%=12000(元)

信用条件改变后的现金折扣成本:

600000×50%×0.8%=2400(元)

(2)税前损益=边际贡献-固定成本-应收账款应计利息-存货应计利息-收账费用-坏账损失-现金折扣成本

信用条件改变前的税前损益=100000-50000-5000-5400-3000-5000-0=31600(元)

信用条件改变后的税前损益=120000-50000-9000-12000-4000-9000-2400=33600(元)

改变信用条件后税前损益更高,可以改变信用政策。 -

第15题:

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量18000件,产品单价10元,单位变动成本6元,年平均存货周转次数为3(按销售成本计算)。为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为2/10、n/30,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款。

逾期应收账款的收回需要支出占逾期账款3%的收账费用,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为15%,一年按360天计算。

要求:

(1)计算改变信用政策引起的以下项目的变动额:边际贡献、现金折扣成本、应收账款占用资金的应计利息、收账费用、存货占用资金的应计利息、应付账款资金来源的利息节约。

(2)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)改变信用政策后销售收入增加额=18000×12%×10=21600(元)

变动成本率=单位变动成本/单价=6/10=60%

边际贡献率=1-变动成本率=40%

边际贡献增加额=销售收入增加额-变动成本增加额=销售收入增加额×边际贡献率=21600×40%=8640(元)

现金折扣成本增加额=18000×(1+12%)×10×50%×2%=2016(元)。

改变信用政策后的平均收账天数=50%×10+40%×30+10%×(30+20)=22(天)

改变信用政策后的应收账款应计利息=

×平均收账天数×变动成本率×资本成本

=

×22×60%×15%=1108.8(元)

应收账款应计利息增加额=1108.8-0=1108.8(元)

收账费用增加额=18000×(1+12%)×10×10%×3%-0=604.8(元)

平均存货占用资金=销售成本/存货周转次数

由于存货周转次数不变,所以,平均存货占用资金增加=销售成本增加/存货周转次数,而固定销售成本不变,销售成本增加=变动销售成本增加

存货占用资金的应计利息增加额=18000×12%×6/3×15%=648(元)

应付账款资金来源的利息节约=(110000-90000)×15%=3000(元)

(2)改变信用政策后的税前损益增加=销售收入增加额-变动成本增加额-收账费用增加额-应收账款应计利息增加额-存货应计利息增加额-现金折扣成本增加额+应付账款资金来源的利息节约=边际贡献增加额-收账费用增加额-应收账款应计利息增加额-存货应计利息增加额-现金折扣成本增加额+应付账款资金来源的利息节约=8640-604.8-1108.8-648-2016+3000=7262.4(元)

由于改变信用政策后增加的税前损益大于零,所以,甲公司改变信用政策是可行的。 -

第16题:

某公司为了扩大销售,拟将信用政策由原来的“N/30”改为“1/30,N/45”,销售量由原来的1000件增加为1200件。单价为100元,单位变动成本为60元,均不受信用政策的影响。原信用政策下,所有顾客均在信用期内付款。新信用政策下,70%的顾客选择第30天付款,30%的顾客选择第45天付款。假设等风险投资的最低收益率为10%,一年按360天计算。则以下说法中错误的是( )。A.改变信用政策后的平均收现期为34.5天

B.改变信用政策后应收账款占用资金应计利息为1150元

C.改变信用政策增加的盈利为8000元

D.改变信用政策导致应收账款占用资金应计利息增加190元答案:B解析:改变信用政策后的平均收现期=30×70%+45×30%=34.5(天),选项A正确。改变信用政策后应收账款占用资金应计利息=1200×100/360×34.5×60/100×10%=690(元),选项B错误。改变信用政策增加的盈利=1200×(100-60)-1000×(100-60)=8000(元),选项C正确。改变信用政策前应收账款占用资金应计利息=1000×100/360×30×60/100×10%=500(元),改变信用政策导致应收账款占用资金应计利息增加=690-500=190(元),选项D正确。 -

第17题:

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,

为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,

改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。

等风险投资的必要收益率为15%,一年按360天计算。

要求:计算改变信用政策引起的以下项目的变动额:

(1)边际贡献变动额。

(2)现金折扣成本变动额。

(3)应收账款占用资金的应计利息变动额。

(4)收账费用的变动额。

(5)计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。答案:解析:(1)边际贡献变动额=180000×12%×(10-6)=86400(元)

(2)现金折扣成本变动额=180000×(1+12%)×10×2%×50%=20160(元)

(3)平均收账天数=10×50%+30×40%+50×10%=22(天)

应收账款占用资金的应计利息变动额=[180000×(1+12%)×10/360]×22×60%×15%=11088(元)

(4)增加的收账费用=180000×(1+12%)×10×10%×3%=6048(元)

(5)改变信用政策引起的税前损益变化=86400-20160-11088-6048=49104(元)

税前损益变化大于0,因此该信用政策改变是可行的。 -

第18题:

计算机服务公司主要销售计算机硬件、软件并从事相关的服务,该公司正在考虑改变其现有的信用政策,这种改变不会影响当前客户的支付模式。为了确定这样的改变是否是有益的,该公司已经分析了新的信用条款、预期的销售额和销售预期的边际贡献、预期的坏账损失、应收账款资金占用和时间。相比于现有的信用政策,为确定新政策的盈利性,公司还需要哪些额外的信息?()

- A、资金的机会成本

- B、现有的信用标准

- C、不需要额外的信息

- D、新的信用标准

正确答案:A -

第19题:

为了确保公司能一致性地运用信用和保证公平性,公司必须保持恰当的信用政策,信用政策必须明确地规定()。

- A、信用标准

- B、信用条件

- C、收账政策

- D、商业折扣

正确答案:A,B,C -

第20题:

单选题计算机服务公司主要销售计算机硬件、软件并从事相关的服务,该公司正在考虑改变其现有的信用政策,这种改变不会影响当前客户的支付模式。为了确定这样的改变是否是有益的,该公司已经分析了新的信用条款、预期的销售额和销售预期的边际贡献、预期的坏账损失、应收账款资金占用和时间。相比于现有的信用政策,为确定新政策的盈利性,公司还需要哪些额外的信息?()A资金的机会成本

B现有的信用标准

C不需要额外的信息

D新的信用标准

正确答案: D解析: 暂无解析 -

第21题:

问答题根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关资料,并据此判断改变信用条件是否对公司有利。正确答案:解析: -

第22题:

问答题甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元,年平均存货周转次数(按销售成本计算)为3次,为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,n/30”,改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在30天内付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%,存货周转次数保持不变,应付账款年平均余额将由目前的90000元增加至110000元。等风险投资的必要报酬率为l5%,一年按360天计算。计算改变信用政策引起的税前损益变化,并说明该信用政策改变是否可行。正确答案: 改变信用政策引起的税前损益变化=86400-20160-11088-6048-6480+3000=45624(元)

因为增加的税前损益大于0,所以该信用政策改变是可行的。解析: 暂无解析 -

第23题:

问答题(3)根据资料一和资料三,计算嘉华公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对该公司有利。正确答案:解析: