单选题苏珊·海因斯利用以下内容估计其公司下年的每股收益(EPS)。销售额为20 000 000美元。销货成本为销售额的70%一般及管理费用为300 000美元 销售费用100 000美元加上销售额的10%5 000 000美元利率为8%的未偿债务实际税率35%普通流通股为2 000 000股 她现在对销售预测变化时每股收益的敏感性感兴趣,销售增长10%将增加每股收益()。A每股13美分B每股10.4美分C每股20美分D每股7美分

题目

每股13美分

每股10.4美分

每股20美分

每股7美分

相似考题

参考答案和解析

更多“单选题苏珊·海因斯利用以下内容估计其公司下年的每股收益(EPS)。销售额为20 000 000美元。销货成本为销售额的70%一般及管理费用为300 000美元 销售费用100 000美元加上销售额的10%5 000 000美元利率为8%的未偿债务实际税率35%普通流通股为2 000 000股 她现在对销售预测变化时每股收益的敏感性感兴趣,销售增长10%将增加每股收益()。A 每股13美分B 每股10.4美分C 每股20美分D 每股7美分”相关问题

-

第1题:

某企业发行10 000股新股,每股面值为1元,发行价为每股5元,则计人资本公积的数额为( )。

A.10 000元

B.50 000元

C.40 000元

D.20 000元

正确答案:C

-

第2题:

某公司发行股票60 000股,每股面值1元,每股发行价格3元,不考虑其他因素,该公司应计入股本的金额为( )元。

A 180 000

B、60 000

C、120 000

D、 240 000

正确答案:B

-

第3题:

已知:甲公司上年销售收入为10 000万元,上年年末的资产负债表(简表)如下:

单位:万元

资 产 期末余额

负债及所有者权益

期末余额

货币资金

1 000

应付账款

1 500

应收账款

4 000

应付票据

2 500

存货

7 000

长期借款

9 000

普通股股东(每股面值2元)

1 000

固定资产

6 000

资本公积

5 500

无形资产

2 000

留存收益

500

资产总计

20 000

负债与所有者权益合计

20 000

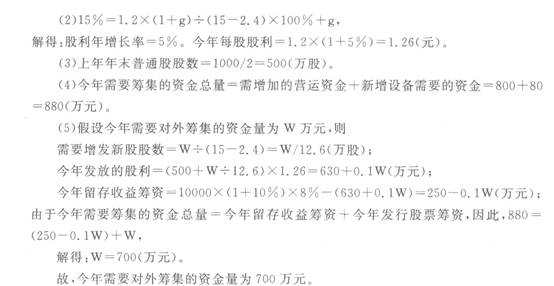

该公司今年计划销售收入比上年增长10%,为实现这一目标,公司需新增一台设备,需要80万元资金。据历年财务数据分析,公司流动资产与流动负债随销售额同皆妻’掌减。公司如需对外筹资,可通过发行新股解决,股票的发行费用为2?4元/股,发行竺芝望15元;刚刚发放的股利为每股1.2元,普通股筹资成本为15 0A,预计普通股每股股利年增长率固定,今年销售净利率为8%。

要求:

(1)计算今年公司需增加的营运资金;

(2)计算每股股利年增长率以及今年每股股利;

(3)计算上年年末的普通股股数;

(4)计算今年需要筹集的资金总量;

(5)预测今年需要对外筹集的资金量。

正确答案:

-

第4题:

某公司年末总资产为160 000万元,流动负债为40 000万元,长期负债为60 000万元。该公司发行在外的股份有20 000万股,每股股价为24元。则该公司每股净资产为( )元/股。

A. 10 B. 8

C. 6 D.3答案:D解析:年末净资产=年末总资产-流动负债-长期负债=160 000 -40 000 - 60 000 = 60 000(万元),因此根据每股净资产的计算公式可得:每股净资产=

-

第5题:

某公司总的资产周转率为5,总债务对总资产的比率为60%。如果该公司的销售额为4,500,000美元,那么,该公司的总债务是:()

- A、13,500,000美元

- B、1,500,000美元

- C、540,000美元

- D、37,500,000美

正确答案:C -

第6题:

某公司拥有在外流通的普通股5,000,000股,优先股1,000,000股,以及面值$100利率为6%的可转换债券20,000张,企业税率40%。每张债券可转换成1股普通股。如果该公司本年净利润为$50,000,000,发放普通股股利$8,000,000,优先股股利$2,000,000,则该企业的基本每股收益和稀释后每股收益分别为多少?()

- A、$9.6;$9.58;

- B、$9.6;$9.71;

- C、$10;$9.71;

- D、$10;$9.6;

正确答案:A -

第7题:

单选题Ray公司年末发行在外的普通股为530 000股。12月31日,为了计算基本每股收益,Ray公司计算了加权平均股数,为500 000股。在年末发布年度财务报表之前,Ray将其股票进行1拆为2的分割。则用于计算年度每股收益的加权平均股数应当为()。A500 000

B530 000

C1 000 000

D1 060 000

正确答案: B解析: -

第8题:

单选题7月30日,某套利者卖出10手堪萨斯交易所12月份小麦期货合约,同时买入10手芝加哥期货交易所12月份小麦期货合约,成交价格分别为1250美分/蒲式耳和1260美分/蒲式耳。9月10日,该投资者同时将两个交易所的小麦期货合约平仓,平仓价格分别为1 240美分/蒲式耳、1255美分/蒲式耳。则该套利者( )。(1手=5 000蒲式耳)A盈利5 000美元

B亏损5 000美元

C盈利2 500美元

D盈利250 000美元

正确答案: D解析: -

第9题:

单选题某公司总的资产周转率为5,总债务对总资产的比率为60%。如果该公司的销售额为4,500,000美元,那么,该公司的总债务是:()。A13,500,000美元;

B1,500,000美元;

C540,000美元;

D37,500,000美

正确答案: D解析: 暂无解析 -

第10题:

单选题Collins公司年度净利润为$350 000。公司持有10 000股面值为$100、股利率为6%的非累积优先股,以及100 000股面值为$10的发行在外的普通股。且该年公司拥有5 000股库藏股。Collins公司宣布并支付了当年的优先股股利以及普通股每股$1的现金股利。则Collins公司当年普通股的每股收益为()。A3.5

B3.33

C2.9

D2.76

正确答案: A解析: -

第11题:

单选题Devlin公司持有250 000股发行在外的普通股,每股面值$10。本年度,Devlin公司支付每股$3.50的现金股利,每股收益为$4.80。Devlin公司现行股价为$34。则公司的市盈率为()。A2.08

B2.85

C7.08

D9.71

正确答案: D解析: -

第12题:

单选题Old Fenske公司的管理层一直在审查公司的筹资安排。当前,公司的筹资组合为:普通股筹资$750 000,优先股筹资$200 000 (每股面值$50),债务筹资$300 000。OldFenske公司当前普通股现金股利为每股$2,普通股市价为每股$38,股利增长率为每年10%。公司债务的到期收益率为12%。优先股的股利率为9%,收益率为11%。新证券的发行费用约为3%。OldFenske公司拥有满足权益要求的留存收益。公司的有效所得税税率为40%。基于以上信息,则留存收益的资本成本为()。A0.095

B0.142

C0.158

D0.16

正确答案: C解析: -

第13题:

某公司2006年销售商品12 000件,单价为240元,单位变动成本为180元,全年发生固定成本总额320 000元。该企业拥有总资产5 000 000元,资产负债率为40%,债务资金的利率为8%,权益资金中有50%普通股,普通股每股面值为20元。企业的所得税税率为33%。

要求:分别计算

(1)单位贡献边际

(2)贡献边际总额

(3)息税前利润EBIT

(4)利润总额

(5)净利润

(6)普通股每股收益EPS

(7)经营杠杆系数DOL

(8)财务杠杆系数DFL

(9)复合杠杆系数DCL

正确答案:

(1)单位边际贡献=240-180=60(元)

(2)边际贡献总额=12000×60=720 000(元)

(3)息税前利润EBIT=720000–320000=400 000(元)

(4)利润总额=息税前利润-利息=EBIT–I

=400 000–5 000 000×40%×8%

=400 000–160 000=240 000(元)

(5)净利润=利润总额(1–所得税%)=(EBIT–I)(1–T)

=240000×(1-33%)=160 800(元)

(6)普通股每股收益EPS=[(EBIT–I)(1–T)-D]/N

=160800/75000=2.144(元/股)

(7)经营杠杆系数DOL=边际贡献/息税前利润=720 000/400 000=1.8

(8)财务杠杆系数DFL=EBIT/(EBIT-I)=400 000/240 000=1.67

(9)复合杠杆系数DCL=DOL×DFL=1.8×1.67=3.01 -

第14题:

甲公司的记账本位币为人民币。20×7年12月5日以每股2美元的价格购人A公司10 000股作为交易性金融资产,当日汇率为1美元=7.6元人民币,款项已经支付, 20×7年12月31日,当月购入的A公司股票市价变为每股2.1美元,当日汇率为1美元:7.4元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期损益的金额为( )元人民币。

A.3 400

B.800

C.10 000

D.4 600

正确答案:A

交易性金融资产应以公允价值计量,由于该交易性金融资产是以外币计价的,在资产负债表日,不仅应考虑美元股票市价的变动,还应一并考虑美元与人民币之间汇率变动的影响。甲公司期末应计入当期损益的金额=2.1×10 000×7.4—2×10 000×7.6:155 400—152 000=3 400(元人民币)。 -

第15题:

甲公司的记账本位币为人民币。2011年1月6日,甲公司以每股9美元的价格购入乙公司B股10 000股作为交易性金融资产,当日即期汇率为1美元-6.8元人民币。2011年12月31日,乙公司股票市价为每股10美元,当日即期汇率为1美元-6.5元人民币。假定不考虑相关税费。2011年12月31日,甲公司应确认的公允价值变动损益金额为( )。

A.-38 000元

B.38 000元

C.-78 000元

D.78 000元

正确答案:B

由于该项交易性金融资产以外币计价,在资产负债表日,不仅应考虑8股股票市价的波动,还应一并考虑美元与人民币之间汇率变动的影响。上述交易性金融资产在资产负债表日应按650 000元人民币(10?10 000?6.5)入账,与原账面价值612 000元人民币(9?10 000?6.8)的差额为38 000元人民币应直接计人公允价值变动损益。这38 000元人民币,的差额实际上既包含了甲公司所购乙公司8股股票公允价值(股价)变动的影响,又包含了人民币与美元之间汇率变动的影响。 -

第16题:

甲公司的记账本位币为人民币。2018 年 12 月 6 日,甲公司以每股 9 美元的价格购入乙公司 B 股 10 000 股作为以公允价值计量且其变动计入当期损益的金融资产,当日即期汇率为 1 美元=7.5 元人民币。2018 年 12 月 31 日,乙公司股票市价为每股 10 美元,当日即期汇率为 1 美元=6.8 元人民币。假定不考虑相关税费。2018 年 12 月 31 日,甲公司应确认的损益影响额为( )元。A.-5 000

B.5 000

C.-59 000

D.59 000答案:B解析:甲公司应确认的损益影响额=10×10 000×6.8-9×10 000×7.5=5 000(元) -

第17题:

某公司经营杠杆系数为1.2,财务杠杆系数为2,普通股每股收益为1元。若公司的销售额增加10%,则普通股每股收益将()

- A、增加20%

- B、增加24%

- C、增加0.20元

- D、增加0.24元

正确答案:B,D -

第18题:

在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()

- A、$1.07

- B、$1.18

- C、$1.12

- D、$1.23

正确答案:B -

第19题:

单选题年底,阿帕斯德公司报告了588 000美元的净利润。公司拥有10 000股面值为100美元,年收益为6%的优先股、120 000股面值为10美元的普通流通股和5 000的股库存普通股,该公司优先股息没有拖欠,年末普通股每股市价为40美元。该公司市盈率(P/E)是:()。A8.16

B8.5

C9.47

D9.09

正确答案: B解析: -

第20题:

单选题A公司2009年1月5日用银行存款购入B公司股票20 000股,每股买人价4.60元,其中,每股含0.10元的已宣告但尚未发放的现金股利,3月5日,收到现金股利。3月10日,出售B公司股票10 000股,每股售价5.00元。假定不考虑手续费,出售B公司股票获得的投资收益是A5 000元

B6 000元

C8 000元

D10 000元

正确答案: A解析: -

第21题:

单选题去年,Mayson公司报告净所得为350,000美元。该公司已发行了100,000股面值10美元的普通股,去年持 有5,000股普通股库藏股票。Mayson公司宣告并发放了普通股股利1美元/股。去年年末普通股每股市场价 格为30美元。该公司去年的股利收益率为:A30.03%

B28.57%

C11.11%

D3.33%

正确答案: C解析: -

第22题:

单选题某公司拥有在外流通的普通股5,000,000股,优先股1,000,000股,以及面值$100利率为6%的可转换债券20,000张,企业税率40%。每张债券可转换成1股普通股。如果该公司本年净利润为$50,000,000,发放普通股股利$8,000,000,优先股股利$2,000,000,则该企业的基本每股收益和稀释后每股收益分别为多少?()A$9.6;$9.58;

B$9.6;$9.71;

C$10;$9.71;

D$10;$9.6;

正确答案: C解析: 暂无解析 -

第23题:

单选题在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()A$1.07

B$1.18

C$1.12

D$1.23

正确答案: B解析: 每股收益(EPS)=(净利润–优先股股利)/(发行在外的加权平均普通股股数)。计算完全稀释EPS要求调整可转换债券和/或期权或权证的兑现对分子和分母的影响。Boyd的基本EPS=(净利润)/(80,000股)=($107,000)/(80,000股)完全稀释的EPS要求将转换之后消除的利息费用的税后效果在分子中进行调整,将转换来的20,000股股票在分母中进行调整。这个转换假设发生在最早的可能日期上,在这个案例中是年1的7月1日。利息费用的税后效果=(1–税率)(利息费用)=(1-0.34)(0.08)($200,000)=(0.66)($16,000)=$10,560。Boyd的完全稀释EPS=($107,000+$10,560)/(80,000股+20,000股)=($117,560)/(100,000股)=$1.18/股。