单选题Sahara公司利润表的摘要信息如下所示:销售额$15,000,000 销货成本9000000营业费用3000000利息费用800000所得税880000净利润$1,320,000 根据以上信息,Sahara公司的财务杠杆系数为( )。A 0.96B 1.36C 1.61D 2.27

题目

单选题

Sahara公司利润表的摘要信息如下所示:销售额$15,000,000 销货成本9000000营业费用3000000利息费用800000所得税880000净利润$1,320,000 根据以上信息,Sahara公司的财务杠杆系数为( )。

A

0.96

B

1.36

C

1.61

D

2.27

相似考题

参考答案和解析

正确答案:

A

解析:

更多“Sahara公司利润表的摘要信息如下所示:销售额$15,000,000 销货成本9000000营业费用3000000利息”相关问题

-

第1题:

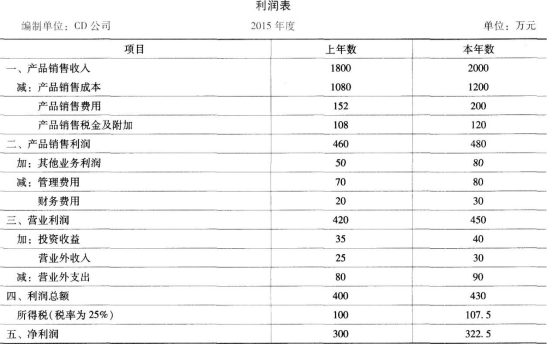

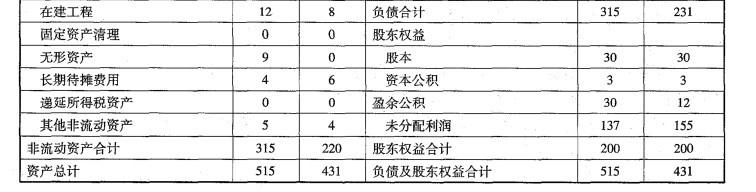

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度总资产周转率为( )。查看材料A.0.476

B.0.91

C.0.95

D.1答案:C解析:本题考查资产管理效率分析。总资产周转率=销售收入÷平均资产总额=2000÷[(2000+2200)÷2]=0.95(次)。 -

第2题:

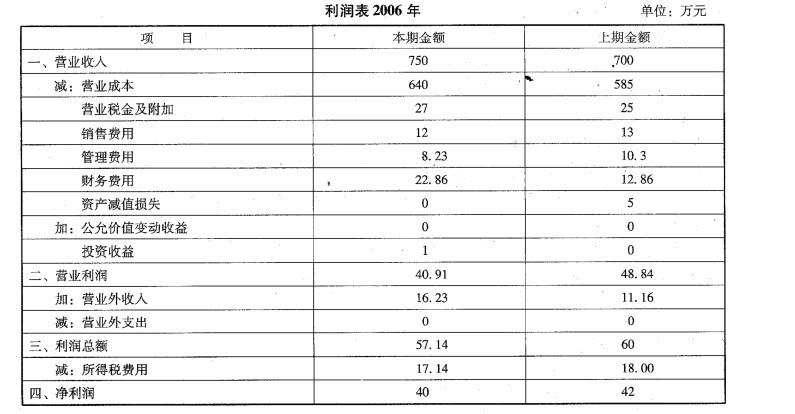

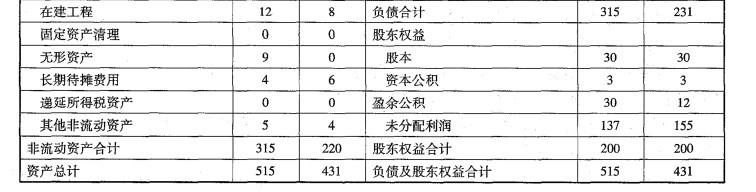

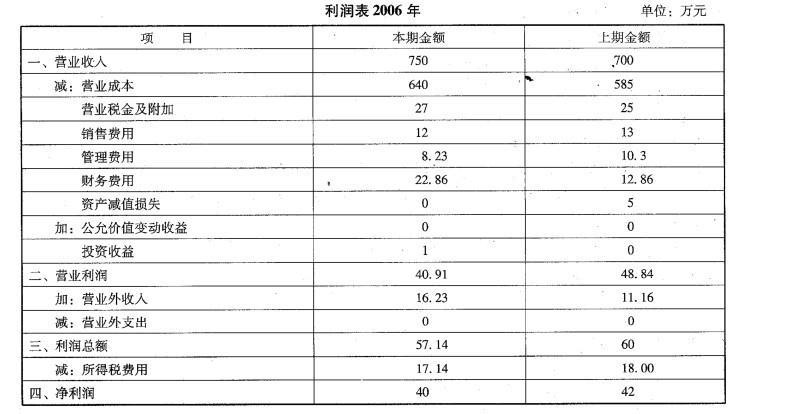

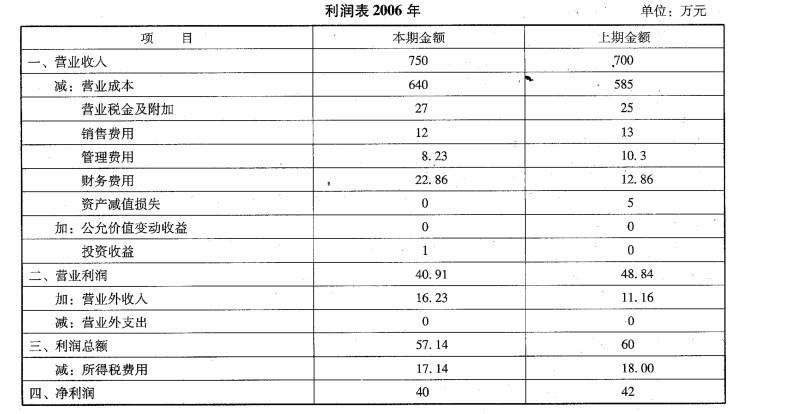

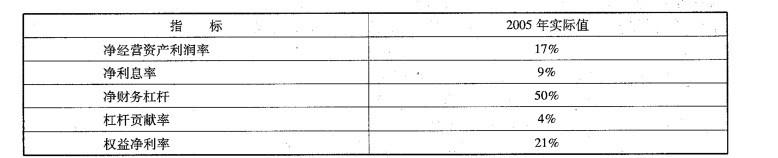

(1)A公司2006年的资产负债表和利润表如下所示:

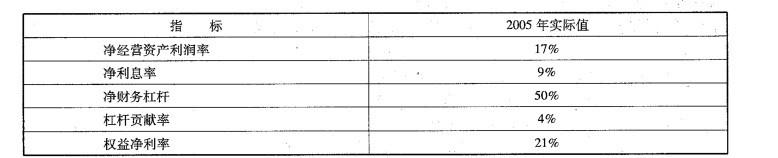

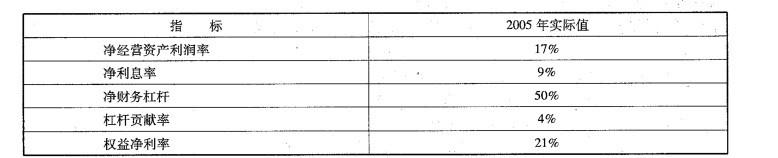

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产、净金融负债和经营利润。答案:解析:经营资产=515 -(10+5) =500 (万元)

经营负债=315 -(30 + 105 +80) =100 (万元)

净经营资产= 500 - 100 = 400 (万元)

净金融负债=净经营资产-股东权益=400-200 =200 (万元)

平均所得税税率=17. 14/57. 14 = 30%

净利息费用=22.86 X (1 - 30% ) =16 (万元)

经营利润=净利润+净利息费用=40 +16 = 56 (万元) -

第3题:

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

对2006年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润 率、净利息率和净财务杠杆的变动对2006年权益净利率变动的影响。答案:解析:2006年权益净利率-2005年权益净利率=20% -21% = -1%2005 年权益净利率=17% + (17% -9% ) X 50% =21%

替代净经营资产利润率:14% + (14% -9%) X 50% = 16. 5%

替代净利息率:14% +(14% -8%) X 50% =17%

替代净财务杠杆:14% +(14% -8%) X100% =20%

净经营资产利润率变动影响=16. 5% -21% = -4. 5%

净利息率变动影响=17% - 16.5% =0.5%

净财务杠杆变动影响=20% -17% =3%

由于净经营资产利润率降低,使权益净利率下降4.5%;由于净利息率下降,使权益净利率上升0.5%;由于净财务杠杆上升,使权益净利率上升3%。三者共同作用使权益净利率下降1%,其中净经营资产利润率下降是主要影响因素。 -

第4题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的净资产收益率为( )。查看材料A.20.54%

B.21.29%

C.28.38%

D.55.13%答案:B解析:本题考查盈利能力分析。净资产收益率=净利润÷平均净资产×100%=322.5÷[(1460+1570)÷2]×100%=21.29%。 -

第5题:

某零售公司近5个月来的销售额如下所示:

用上期销售量法预测第6个月的销售额()万元。A:50

B:53

C:47

D:48答案:C解析:上期销售量法是把上一期的实际销售量作为下一期销售量的预测值,其公式表示为:Ft=Dt-1;式中,Ft为第t期的预测销售量,Dt-1为第t-1期的实际销售量,即上期实际销售量。根据题意,第6个月的销售额为:F6=D5=47(万元)。 -

第6题:

Tech公司实现销售额$15,000,000,产品销售成本$6,000,000,毛利率是净销售的45%,经营费用是$4,500,000。营业利润率是()

- A、40%

- B、35%

- C、30%

- D、25%

正确答案:C -

第7题:

某公司的毛利率从去年的26%提高到今年的28%,据此可以推论,该公司()

- A、销售额增加了

- B、产品销货成本减少了

- C、净利润增加了

- D、产品销货成本与销售额的比减少了

正确答案:D -

第8题:

单选题博维克公司运用销售百分比法编制预制财务报表。基于历史财务报表,几个项目与销售额之间的关系如下:产品销售成本(COGS)是销售额的70%,销售及管理(S&A)费用是销售额的10%,现金及现金等价物是销售额的4%,应收账款是销售额的20%,存货是销售额的23%,固定资产净值是销售额的32%,应付账款是销售额的15%,应计项目是销售额的10%。公司计划下年销售收入增长15%。公司目前拥有15 000股普通流通股,计划继续实行其将净利润的35%作为股息进行支付的红利政策。目前支付应付票据($4 000 )7%的利息,支付长期债务($17 500 的债券)10%的利息。公司的税率为35%。基于上述信息,假设本年度销售额为$100 000 ,下列选项中将是在下年预制利润表中的营业利润的是( )。A$23 000

B$34 500

C$20 970

D$13 630

正确答案: B解析: -

第9题:

单选题Garland公司刚刚过去的一年的利润表如下所示:净销售额$900,000 销货成本存货(年初)$125,000 当期采购额540000可供销售产品665000存货(年末)138000527000毛利373000营业费用175000营业利润$198,000 则Garland公司的存货周转率为( )。A6.84

B6.52

C4.01

D3.82

正确答案: C解析: -

第10题:

单选题Cornwall公司应收账款净额的年初、年末值分别为$68 000、$47 000,Cornwall公司利润表的摘要信息如下所示:净销售额$900,000 销货成本527000 营业费用175000 营业利润$198,000 所得税79000 净利润$119,000 则Cornwall公司应收账款周转天数为( )(以一年360天计算)。A8天

B13天

C19天

D23天

正确答案: A解析: -

第11题:

问答题A公司和B公司分别是各自行业的领导者。两公司2009年的利润表如下表所示: A公司和B公司利润表(单位:万元) A公司B公司销售净额647119536已售商品成本390714101销售和行政管理费用15893846利息费用3916其他费用3738所得税费用346597净收益553938A、B两家公司2009年平均总资产分别是15890万元和12080万元。 要求:计算盈利能力的相关指标,以此为依据比较哪家公司的盈利能力更强,并说明理由。正确答案:解析: -

第12题:

问答题请根据某事业单位××年发生的如下经济业务编制会计分录:用财政拨入的某工程专款9000000元中的3000000元预付工程材料款,以银行存款支付该工程其他相关费用300000元。正确答案: 借:专款支出—某工程 3300000

贷:银行存款 3300000解析: 暂无解析 -

第13题:

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

如果企业2007年要实现权益净利率为21%的目标,在不改变净利息率和净财务杠杆的情况下,净经营资产利润率应该达到什么水平?答案:解析:令2007年净经营资产利润率为X,则

X+ (X-8%) X 100% =21%

解得,X = 14. 5% -

第14题:

(1)A公司2006年的资产负债表和利润表如下所示:

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(2) A公司2005年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。 (3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

(3)计算财务比率时假设:“货币资金”全部为金融资产;“应收票据”、“应收账款”、 “其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支 付利息;财务费用全部为利息费用。

要求:

计算2006年的净经营资产利润率、净利息率、净财务杠杆、杠杆贡献率和权益净利率。

按(29)、(30)的要求计算各项指标时,均以2006年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。答案:解析:净经营资产利润率=经营利润/净经营资产=56/400= 14%

净利息率=净利息/净金融负债=16/200 = 8%

净财务杠杆=净金融负债/股东权益=200/200 = 100%

杠杆贡献率=(净经营资产利润率-净利息率)X净财务杠杆

=( 14% -8%) X 100% = 6%

权益净利率=净经营资产利润率+杠杆贡献率=14% + 6% = 20% -

第15题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度的存货周转天数为( )天。查看材料A.1.33

B.2.67

C.135

D.270答案:C解析:本题考查资产管理效率分析。存货周转率(次数)=销售成本÷平均存货余额=1200÷[(400+500)÷2]=2.67(次),存货周转天数=360÷存货周转率=360÷2.67=135(天)。 -

第16题:

CD公司是一家农业企业,该公司2015年12月31日的资产负债表、利润表如下所示。

CD公司2015年度资本保值增值率为( )。查看材料A.107%

B.107.53%

C.110%

D.116.7%答案:B解析:本题考查盈利能力分析。资本保值增值率=期末所有者权益÷期初所有者权益×100%=1570÷1460×100%=107.53%。 -

第17题:

请根据某事业单位××年发生的如下经济业务编制会计分录:用财政拨入的某工程专款9000000元中的3000000元预付工程材料款,以银行存款支付该工程其他相关费用300000元。

正确答案: 借:专款支出—某工程 3300000

贷:银行存款 3300000 -

第18题:

Caper公司的年度财务报表显示,公司年度销售额为$3000000固定资产净值为$1300000,总资产为$2000000,则公司的固定资产周转率为()

- A、1.5

- B、43.30%

- C、2.3

- D、65%

正确答案:C -

第19题:

下列所示的财务信息选自Roxy公司12月31日未调整的试算平衡表。借方:应收账款$1000000,坏账准备$8000。贷方:应收账款净额$3000000。Roxy公司假设3%的应收账款无法收回,调整12月31的会计信息后,坏账准备的贷方余额为()

- A、$90000

- B、$82000

- C、$38000

- D、$30000

正确答案:D -

第20题:

单选题Peggy Monahan是Lampasso公司的财务主管,收集了公司的如下信息:年初年末存货$6,400 $7,600 应收账款21403060应付账款33203680该年的销售额为$85 900,其中$62 400为赊销,销货成本为$24 500。则Lampasso公司该年 的存货周转率为( )。A3.2

B3.5

C8.2

D8.9

正确答案: A解析: -

第21题:

单选题A公司2018年度“财务费用”科目的发生额如下所示:银行长期借款利息支出合计10万元,银行短期借款利息支出3万元,银行存款利息收入1万元,银行手续费支出合计0.5万元,则A公司2018年度利润表中“财务费用”项目“本期金额”的列报金额为( )万元。A12

B13.5

C12.5

D11

正确答案: A解析: -

第22题:

单选题某公司的毛利率从去年的26%提高到今年的28%,据此可以推论,该公司()A销售额增加了

B产品销货成本减少了

C净利润增加了

D产品销货成本与销售额的比减少了

正确答案: C解析: 暂无解析 -

第23题:

单选题B.G.巴恩斯股份有限公司使用销售百分比法来编制公司预计财务报表。根据历史财务报表,建立的项目与销售额之间的关系如下:产品销售成本(COGS)占销售额的65%,销售及管理(S&A)费用占销售额的15%,现金及现金等价物是销售额的6%,应收账款占销售额的8%,存货是销售额的24%,固定资产净值是销售额的32%,应付账款是销售额的15%,应计利润是销售额的10%。B.G.巴恩斯公司计划下年度销售收入增长13%。公司现有20000股普通股,并且计划保持支付净利润的30%作为股息的分红政策。应付票据支付6%的利息($3000票据),长期债务支付8%的利息($17 500债务)。公司税率为40%。基于以上信息,假设年销售额为$125 000 ,以下选项中为下一年预计利润表中的营业利润的是( )。A$35 312

B$15 680

C$28 249

D$28 429

正确答案: B解析: