单选题A62 000单位B70 200单位C80 000单位D90 000单位

题目

单选题

A

62 000单位

B

70 200单位

C

80 000单位

D

90 000单位

相似考题

参考答案和解析

正确答案:

C

解析:

更多“Carson公司只生产一种产品,基于下列信息编制下一年的预算:如果Carson公司下一年想要实现$130万的净利润,则销”相关问题

-

第1题:

某公司只生产一种产品,2018年度销售量为2000件,单位售价为180元,固定成本总额56000元,公司当年实现净利润45000元,适用企业所得税税率为25%,假定不存在纳税调整事项,则该公司产品的单位边际贡献为( )元A.47.0

B.50.0

C.50.5

D.58.0答案:D解析:边际贡献总额=固定成本+利润=56000+45000/(1-25%)=116000(元)

单位边际贡献=边际贡献总额/销售数量=116000/2000=58(元) -

第2题:

甲公司正在编制下一年度的生产预算,期末产成品存货按照下季度销售量的10%安排。预计下一年第一季度和第二季度的销售量分别为150件和200件,则下一年第一季度的预计生产量是( )件。A.145

B.150

C.155

D.170答案:C解析:预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货=150+200×10%-150×10%=155(件)。下年第一季度的期初产成品存货就是本年第四季度的期末产成品存货,本年第四季度期末的产成品存货为下年第一季度销售量的10%,即150×10%。 -

第3题:

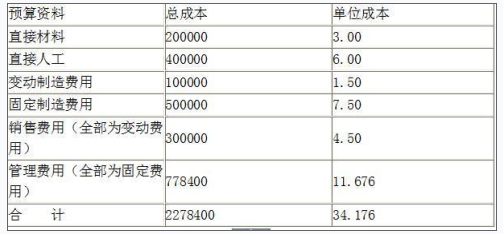

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。

要求:

<1>?、计算保本销售量(取整数);

<2>?、计算边际贡献率;

<3>?、计算下一年的预计利润;

<4>?、计算安全边际率;

<5>?、判断甲公司的经营安全程度;

<6>?、计算甲公司利润对销售量和单价的敏感系数。答案:解析:<1>、单位变动成本=3+6+1.5+4.5=15(元)

设保本销售量为Q,则有:

(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)(0.5分)

<2>、边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%(0.5分)

<3>、预计利润=120000×(30-15)-(500000+778400)=521600(元)(1分)

<4>、安全边际率=(120000-85227)/120000=28.98%(0.5分)

<5>、甲公司的安全边际率为20%~30%,比较安全。(0.5分)

<6>、销量为120000件时利润为521600,销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45(1分)

单价提高10%:

单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90(1分) -

第4题:

公司发展规划的编制每()年一次,第()年开始下一规划周期的编制工作。

正确答案:五;五 -

第5题:

甲公司下一年度预算销量为6300件,在下一年年底将会有590件库存商品。期初存货为470件。公司根据以往经验,所生产产品中,有10%最终通不过质检,必须被销毁。请问公司下一年度应该计划生产产品()。

- A、6890件

- B、7062件

- C、7133件

- D、7186件

正确答案:C -

第6题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:5.判断甲公司的经营安全程度;正确答案:解析: -

第7题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:6.计算甲公司利润对销售量和单价的敏感系数。正确答案:解析: -

第8题:

单选题某公司只生产一种产品,2012年度销量为2000件,单位售价为180元,固定成本总额56000元,公司当年实现净利润45000元,适用企业所得税税率为25%,假定不存在纳税调整事项,则该公司产品的单位边际贡献为()元。A47

B50

C55

D58

正确答案: D解析: 利润=单位边际贡献×2000-56000=45000/(1-25%),单位边际贡献=[45000/(1-25%)+56000]/2000=58(元) -

第9题:

单选题在确定下一年的间接费用分摊率,一个公司希望关注生产能力,而不是产品的产出需求。为了获得一个现实的分摊率,标准作业水平应该基于()。A实际产能

B最大产能

C正常产能

D总预算(期望年度)产能

正确答案: D解析: 最大的产能是在没有干扰下发生的,但这是根本不可能的。总预算产能关注产出需求。因此,实际产能,也就是企业可以在通常的干扰水平下达到的最大产能。它是在考虑了各种情况下产生的最佳分摊率。 -

第10题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。确定E公司乙材料采购预算表中用字母表示的项目数值。正确答案: A=16000+1200=17200(千克)B=预计年生产需要量+年末库存量=70000+1300=71300(千克)C=1200千克D=17000-2000=15000(千克)E=71300-2000=69300(千克)或:E=693000/10=69300(千克)解析: 暂无解析 -

第11题:

单选题甲公司在生产经营过程中,预算编制都是以前一年的花费金额为基数,结合预算年度的支出变动和总体规划,在基期数据的基础上调整得到下一年度的预算报表。甲公司采用的预算类型为( )A零基预算

B滚动预算

C增量预算

D定期预算

正确答案: A解析: 本题考核增量预算。这种预算是指新的预算使用以前期间的预算或者实际业绩作为基础来编制,在此基础上增加相应的内容。资源的分配是基于以前期间的资源分配情况。甲公司在前一年度基数上进行调整,因此采用的是增量预算的方法。 -

第12题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:3.计算下一年的预计利润;正确答案:解析: -

第13题:

甲公司只生产一种运动鞋,2019年实现净利润54000元,全年的销量为2500双,单位售价是200元,固定成本总额是60000元,假设甲公司适用的企业所得税税率为25%,则甲公司产品的单位边际贡献为( )元。A.48.5

B.52.8

C.58.2

D.50.5答案:B解析:税前利润=边际贡献-固定成本,所以边际贡献=固定成本+税前利润=60000+54000/(1-25%)=132000(元)。因为,边际贡献=单位边际贡献×销量,所以单位边际贡献=边际贡献/销量=132000/2500=52.8(元)。 -

第14题:

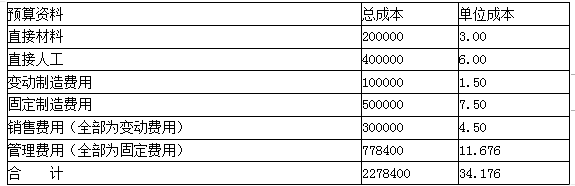

甲公司下一年度某产品预算资料如下(单位:元):

假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元。

要求:(1)计算盈亏平衡销售量(取整数);

(2)计算边际贡献率;(3)计算下一年的预计利润;

(4)计算安全边际率;(5)判断甲公司的经营安全程度;

(6)计算甲公司利润对销售量和单价的敏感系数。答案:解析:(1)单位变动成本=3+6+1.5+4.5=15(元)

盈亏平衡销售量为Q,有:(30-15)×Q-(500000+778400)=0

Q=(500000+778400)/(30-15)=85227(件)

(2)边际贡献率=单位边际贡献/单价=(30-15)/30×100%=50%

(3)预计利润=120000×(30-15)-(500000+778400)=521600(元)

(4)安全边际率=(120000-85227)/120000=28.98%

(5)甲公司的安全边际率为20%~30%,比较安全。

(6)销量增加10%之后增加的利润=(30-15)×120000×10%=180000(元)

利润增长率=180000/521600×100%=34.51%

利润对销售量的敏感系数=34.51%/10%=3.45

单价提高10%:单价增加=30×10%=3(元)

单价增加之后的利润=120000×(33-15)-(500000+778400)=881600(元)

利润增长率=(881600-521600)/521600×100%=69.02%

利润对单价的敏感系数=69.02%/10%=6.90 -

第15题:

(2016年)南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下一年的预算。南汇公司编制预算使用的方法的特征有( )。A.没有降低成本的动力

B.不能拥有启发新观点的动力

C.能够促进更为有效的资源分配

D.能够应对环境的变化答案:A,B解析:每年年底都以当年的实际业绩为基础编制下一年的预算,说明其运用的预算编制方法是增量预算,增量预算的缺点在于:(1)它假设经营活动以及工作方式都以相同的方式继续下去;(2)不能拥有启发新观点的动力;(3)没有降低成本的动力;(4)它鼓励将预算全部用光以便明年可以保持相同的预算;(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。所以选项A、B 正确。选项C、D 属于零基预算的优点。 -

第16题:

Carson公司只生产一种产品,并且基于以下信息编制明年的预算。 单位产品售价 $ 100 单位变动成本 75 固定成本 250,000 有效税率 35% 如果Carson明年想要获得$1,300,000的净利润,那么它必须销售 ()

- A、90,000个

- B、80,000个

- C、62,000个

- D、70,200个

正确答案:A -

第17题:

某公司只产销甲产品,适用的所得税税率为25%,2012年该公司固定成本为400万元,实现息税前利润900万元。2013年该公司若增加固定成本150万元,将使甲产品的边际贡献比2012年度提高30%,则该公司2013年预计能实现的净利润为()万元。

- A、855

- B、1140

- C、900

- D、1000

正确答案:A -

第18题:

单选题Ming公司下一年度预算销量为6,300件,在下一年年底将会有590件库存商品。期初存货为470件。公司根据以往经验,所生产产品中,有10%最终通不过质检,必须被销毁。请问公司下一年度应该计划生产多少单位产品?()A6,890

B7,186

C7,062

D7,133

正确答案: A解析: 下一个财政年度的期望产量包括好的产品和没有通过测试的产品。我们假设期初的那些产品都是好产品。由于废品率在10%,我们必须将销售数量6,300除以1-废品率,或90%,得到需要生产多少来满足预计的销售。期望期末的590也要除以1-废品率,或90%,得到需要生产多少来满足期望期末存货的要求。因此,下一年度的生产量=6,300/0.9+590/0.9–470=7,000+656–470=7,186。 -

第19题:

单选题假设某公司股票当前的市场价格是每股80元;该公司上一年末支付的股利为每股1元,以后每年的股利以一个不变的增长率2%增长;该公司下一年的股息发放率是25%。如果下一年股票市场价格不变,则该公司股票下一年的市盈率为()。A20.88

B19.61

C17.23

D16.08

正确答案: D解析: 依题意,市盈率=每股市价/每股收益=80/[1 ×(1+2%)÷25%]=19.61。 -

第20题:

单选题编制维修费年度预算的依据不包含()。A下一年度检修计划

B上一年度吨产品维修费实绩

C本年度尚不能投产的基建项目

D公司确定的下一年度经营总目标

正确答案: B解析: 暂无解析 -

第21题:

问答题甲公司下一年度某产品预算资料如下(单位:元):预算资料总成本单位成本直接材料2000003.00直接人工4000006.00变动制造费用1000001.50固定制造费用5000007.50销售费用(全部为变动费用)3000004.50管理费用(全部为固定费用)77840011.676合 计227840034.176假设公司该产品生产和销售平衡,预计下一年销售120000件产品,产品售价定为30元,公司适用的所得税率为25%。要求:4.计算安全边际率;正确答案:解析: -

第22题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。正确答案: 实际单价=9元/千克实际产量下实际耗用量=20400千克标准单价=10元/千克实际产量下标准耗用量=3400×5=17000(千克)甲产品消耗乙材料的成本差异=20400×9-17000×10=13600(元)甲产品消耗乙材料价格差异=(9-10)×20400=-20400(元)(节约)甲产品消耗乙材料用量差异=10×(20400-17000)=34000(元)(超支)解析: 暂无解析 -

第23题:

单选题Carson公司只生产一种产品,并且基于以下信息编制明年的预算。 单位产品售价 $ 100 单位变动成本 75 固定成本 250,000 有效税率 35% 如果Carson明年想要获得$1,300,000的净利润,那么它必须销售 ()A90,000个

B80,000个

C62,000个

D70,200个

正确答案: C解析: 试题解析: 目标销售量的计算如下: 目标销售量=(固定成本+目标营业收益)/(单位售价–单位变动成本) 目标营业收益=(目标净利润/(1-税率)=$1,300,000/(1–0.35)=$1,300,000/0.65=$2,000,000目标销售量=($250,000+$2,000,000)/($100-$75)=$2,250,000/$25=90,000个 -

第24题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算乙材料单位标准成本。正确答案: 注:直接材料的标准成本,是由材料的用量标准和价格标准来确定的。因为本题要求计算乙材料的单位标准成本,所以要考虑甲产品所耗费的乙材料的用量标准和价格标准。用量标准=5千克/件价格标准=10元/千克所以乙材料的单位标准成本=5×10=50(元/件)解析: 暂无解析