单选题A0.05B0.12C0.14D0.4

题目

0.05

0.12

0.14

0.4

相似考题

更多“Foster Manufacturing公司正在进行资本投资项目分析,项目预计产生的现金流及净利润如下所示:则项目的内含”相关问题

-

第1题:

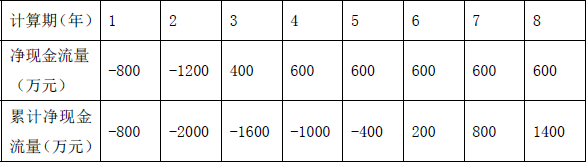

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )

A.8.4

B.8.6

C.7.4

D.7.6

正确答案:D

投资回收期是指从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限。静态投资回收期按现金来进行计算,动态投资回收期按现值进行计算。静态投资回收期=累计净现金流量开始出现正值的年份数–1+|上年累计净现金流量|/当年净现金流量所以静态投资回收期为:8-1+|-300|/500=7.6年动态投资回收期利用现值来进行计算,当动态投资回收期<计算期时,表明项目是可行的。 -

第2题:

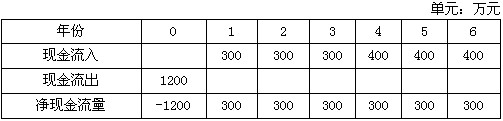

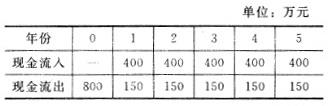

某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为( )。

单位:万元

年份

0

1

2

3

4

5

现金流入

300

300

300

300

300

现金流出

800

50

50

50

50

50

A.-7.5

B.66.3

C.147.7

D.225.0

正确答案:C

-

第3题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是 年。 A.8.4

A.8.4

B.8.6

C.7.4

D.7.6答案:D解析:-1200-1000+300+300+400+500+500=-300

300/500=0.6

8-1+0.6=7.6

动态投资回收期Pt小于计算期n,则数值大于0,该方案可行。 -

第4题:

共用题干

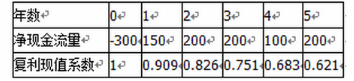

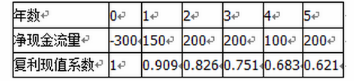

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:该项目的净现值为()万元。

。根据以上资料,回答下列问题:该项目的净现值为()万元。

A:344.25

B:644.25

C:850.00

D:1150.00答案:A解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第5题:

某项目净现金流量如下表所示,则项目的静态投资回收期为( )年。

A. 5.33

B. 5.67

C. 6.33

D. 6.67答案:B解析:本题考查的是静态投资回收期的计算。

静态投资回收期可根据净现金流量计算,其具体计算又可根据技术方案实施后各年的净收益是否相同分为两种情况。本题技术方案实施后各年的净收益不相同,静态投资回收期可根据累计净现金流量求得,计算公式为:

式中,T表示技术方案各年累积净现金流量首次为正或零的年数, 表示技术方案第(T-1)年累积净现金流量的绝对值,

表示技术方案第(T-1)年累积净现金流量的绝对值, 表示技术方案第T年的净现金流量

表示技术方案第T年的净现金流量

本题中静态回收投资期:

综上所述,本题的正确答案为B。@## -

第6题:

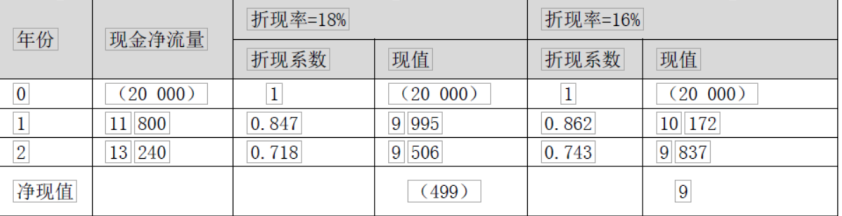

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第7题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元); -

第8题:

共用题干

某公司计划对一新项目进行投资,投资额为1000万元,期限为4年,每年净现金流量分别为400万元、520万元、580万元、470万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。该项目的净现值为()万元。

A:515.4

B:532.84

C:545.6

D:549.71答案:D解析:由于每年的营业净现金流量(NCF)不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=2+80/580=2.14(年)。

企业在进行投资决策时,需要在进行准确的现金流量估算的基础上,用特定的标准,包括贴现指标和非贴现指标对投资方案的可行性进行分析和评价。

净现值=未来报酬的总现值-初始投资=400*0.909+520*0.826+580*0.751+470*0.683-1000=549.71(万元)。

平均报酬率和投资回收期均属于非贴现现金流量指标,故依据题意,B选项不选。A、C、D选项均属于贴现现金流量指标,故依据题意,应选。

获利指数法的决策规则:在只有一个备选方案的采纳与否决策中,获利指数大于或等于1则采纳,否则就拒绝。在有多个方案的互斥选择决策中,应采用利润指数超过1最多的投资项目。 -

第9题:

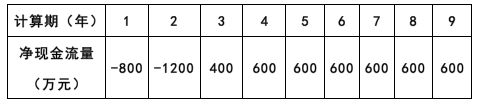

某投资项目的净现金流量及累计净现金流量如下表所示,则该投资项目的静态投资回收期是()年。 A.5.25

A.5.25

B.5.33

C.5.50

D.5.66答案:B解析:Pt =6-1+|-200|/600 =5.33 -

第10题:

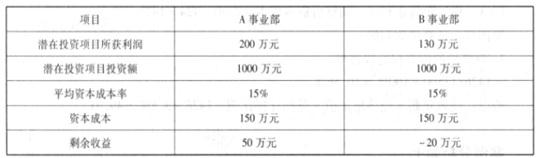

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?答案:解析:A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值 -

第11题:

某公司拟投资一项目,预计现金流量和约当系数如表所示,假设无风险报酬率5%。

要求:根据资料,计算项目净现值,并判断该项目是否可行。答案:解析:

净现值大于零,项目可行。 -

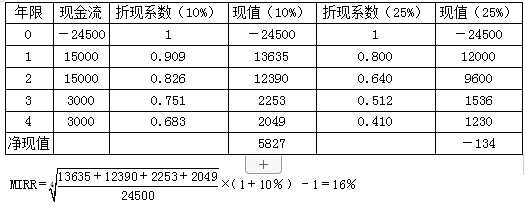

第12题:

假设某项目需要初始投资24500元,预计在第一年和第二年分别产生净现金流15000元,在第三年和第四年分别产生净现金流3000元,项目的资本成本为10%。

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。答案:解析:(1)

(2)

-

第13题:

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

正确答案:C

-

第14题:

已知某投资项目的净现金流量如下表所示。如果投资者目标收益率为12%,则该投资项目的动态投资回收期为( )年。

A.4.84

B.4

C.5.12

D.4.75

正确答案:A

-

第15题:

共用题干

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示: 。根据以上资料,回答下列问题:如果不考虑资金时间价值,该项目的投资回收期为()年。

。根据以上资料,回答下列问题:如果不考虑资金时间价值,该项目的投资回收期为()年。

A:1.75

B:2

C:2.75

D:2.83答案:A解析:由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。投资回收期T=(∑K)/P,式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。T=1+150/200=1.75(年)。

已知每年的净现金流量和复利现值系数,得净现值=150*0.909+200*0.826+200*0.751+100*0.683+200*0.621-300=344.25(万元)。

对投资项目可行性进行评价的指标包括投资回收期、投资收益率、净现值、内涵报酬率等。净现值等于净现金流除以贴现率,贴现率越大净现值越小。

在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。

投资回收期适用于对资金时间价值忽略的静态分析,而且各方案是互斥方案,即只能从中选择一个最优方案。没有考虑资金的时间价值,没有考虑回收期满后的现金流量状况。 -

第16题:

某项目净现金流量如下表所示,则项目的静态投资回收期为( )年。

A:5

A:5

B:5.4

C:5.7

D:6答案:C解析:借助现金流量表计算出各年累计净现金流量:

静态回收期:(6-1)+│-400│/600=5.7 年。 -

第17题:

对投资项目的内含报酬率指标大小不产生影响的因素是( )。A.投资项目的原始投资

B.投资项目的现金流量

C.投资项目的有效年限

D.投资项目的资本成本答案:D解析:资本成本是进行投资决策时需要考虑的,但在计算内含报酬率的时候是不需要考虑的。所以,本题应该选D。 -

第18题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

如果不考虑资金时间价值,该项目的投资回收期为( )年。

A.1.75

B.2

C.2.75

D.2.83答案:A解析:本题考点投资回收期的计算。

由于每年的NCF不相等,所以要根据每年年末尚未回收的投资额加以确定。

投资回收期=1+150/200=1.75年; -

第19题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

若使用净现值法对该项目进行经济可行性分析,则判断该方案是否可行的标准以( )为界限。A、300

B、1

C、0

D、-1答案:C解析:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳。在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者。 -

第20题:

已知一个投资项目要求的回报率和现金流状况是:初始投资5000元,共投资2年,如果贴现率为3%,未来两年每年的现金流如下表所示。

如下表所示。

那么这个投资项目的净现值为( )。A.6428.03

B.4328.03

C.5328.03

D.7328.03答案:A解析:

-

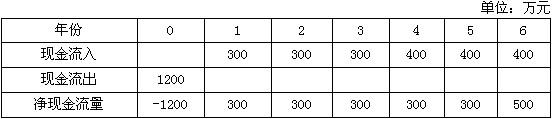

第21题:

某投资项目预计每年的现金流量如下表所示,如基准收益率为10%,则该项目的净现值为()万元。已知(P/A,10%,5)=3.7908 A:-66.3

A:-66.3

B:66.3

C:-147.7

D:147.7答案:D解析:NPV=-800+250*(P/A,10%,5)=-800+250*3.7908=147.7(万元)。 -

第22题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第23题:

某投资项目的资本成本10%,年均收益额300万元。预计现金流量如下(单位:万元)。

要求:根据资料计算该项目的非折现回收期、折现回收期、净现值、现值指数、传统内含报酬率、修正内含报酬率、会计收益率。答案:解析:(1)非折现回收期=2+(100/300)=2.33(年)

折现回收期=2+(214.89/225.39)=2.95(年)

(2)净现值=(454.55+330.56+225.39+68.3)-1000=78.8(万元)

(3)现值指数=(454.55+330.56+225.39+68.3)/1000=1.08

(4)假设传统内含报酬率是IRR,则:

500×(P/F,IRR,1)+400×(P/F,IRR,2)+300×(P/F,IRR,3)+100×(P/F,IRR,4)-1000=0

设折现率为14%,净现值=8.11(万元)

设折现率为15%,净现值=-8.33(万元)

(IRR-14%)/(15%-14%)=(0-8.11)/(-8.33-8.11)

IRR=14.49%

(5)假设修正内含报酬率是MIRR,则:

1000×(F/P,MIRR,4)=500×(F/P,10%,3)+400×(F/P,10%,2)+300×(F/P,10%,1)+100

MIRR=12.11%

(6)会计收益率=300/1000=30% -

第24题:

多选题财务报表分析主要包括()A资产项目分析

B负债及资本项目分析

C利润表项目分析

D现金流量表项目分析

正确答案: C,A解析: 暂无解析