单选题两家公司具有完全相同的资产收益。公司X许多年前购买其大部分资产,当时的价格相对较低。公司Y在最近几年购买其大部分资产,当时的价格相对较高。这两家公司都有相同的债务水平,并以历史成本记录资产。资产回报率最有可能出现以下哪种情况?()A 两家公司都高估B 公司X高估C 公司Y高估D 两家公司都准确

题目

两家公司都高估

公司X高估

公司Y高估

两家公司都准确

相似考题

参考答案和解析

更多“单选题两家公司具有完全相同的资产收益。公司X许多年前购买其大部分资产,当时的价格相对较低。公司Y在最近几年购买其大部分资产,当时的价格相对较高。这两家公司都有相同的债务水平,并以历史成本记录资产。资产回报率最有可能出现以下哪种情况?()A 两家公司都高估B 公司X高估C 公司Y高估D 两家公司都准确”相关问题

-

第1题:

关于“公司资产”与“公司资本”的关系,下列表述正确的( )

A. “公司资产”与“公司资本”无关

B. “公司资产”等于“公司资本”

C. “公司资本”包括“公司资产”和“公司负债”两大部分

D. “公司资产”中除了包含公司资本外,还包括公司的经营收益、资本收益及公司负债等内容

正确答案:D

-

第2题:

A公司比B公司拥有更高的资产收益率,在相同的资产周转率情况下,其销售收益率关系是()A.两家公同的销售收益率相同

B.B公司销售收益率大于A公司销售收益率

C.销售收益率无法进行街量

D.A公司销售收益率大于B公司销售收益率答案:D解析:资产收益率=税后净利润/总资产,资产周转率=销售收入净额平均资产总额,销售净利率=净利润/销售收入。因此可以得出A公司的税后净利润> B公司的税后净利润,同时AB公司的销售收入净额相等,所以A公司的销售收益率>B公司的销售收益率。故答案选择D。 -

第3题:

在计算上市公司重大资产重组比例时,如上市公司同时购买、出售资产的,应当分别 计算购买、出售资产的相关比例,并以二者中比例较低者为准。 ( )答案:错解析:上市公司同时购买、出售资产的,应当分别计算购买、出售资 产的相关比例,并以二者中比例较高者为准。 -

第4题:

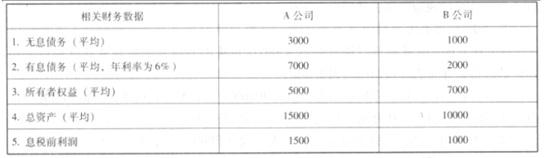

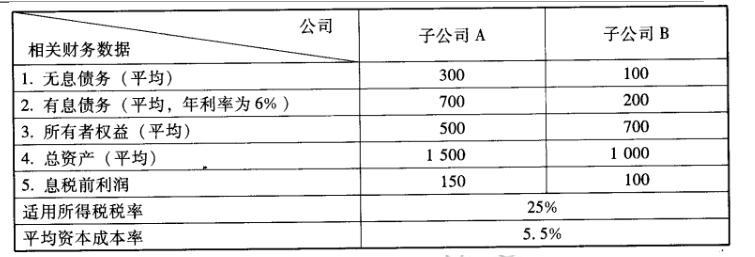

M 公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股 比例分别为52%和 75%。在 M 公司管控系统中,A、B 两家子公司均作为 M 公司的 利润中心。A、B 两家公司 2009年经审计后的基本财务数据如下(金额单位为万 元):

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:根据上述资料,分别计算 A、B 两家公司的经济增加值,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。答案:解析:(1)A 公司经济增加值= 8l +700 x6%*(1- 25%)- (500 +700)*5. 5%=46.5%(万元)

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。 -

第5题:

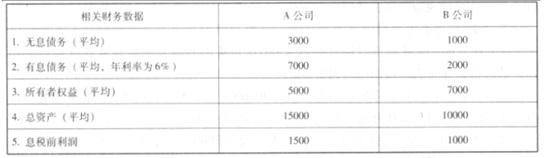

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

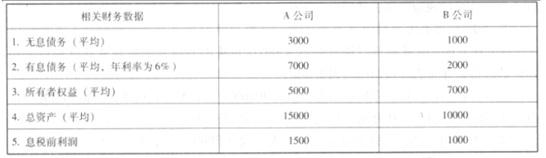

要求:根据上述资料,计算 A、B 两家公司 2016 年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。答案:解析:(1)A 公司净资产收益率=(1500-7000*6%)*(1-25%)/5000=16.2%

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6% -

第6题:

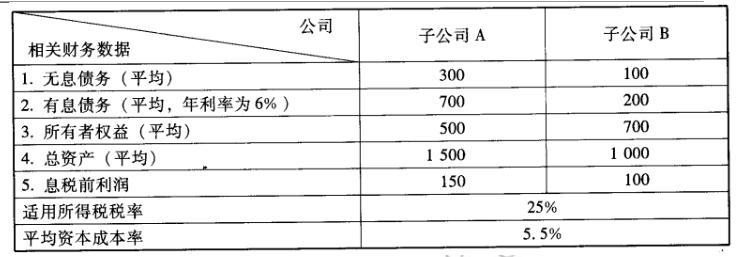

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:根据上述资料,分别计算 A、B 两家公司的经济增加值,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。答案:解析:(1)A 公司经济增加值=税后净营业利润-资本占用*加权平均资本成本率=(1500-

7000*6%)*(1-25%)+7000*6%*(1-25%)-(5000+7000)*5.5%=465(万元)

B 公司经济增加值=660+2000*6%*(1-25%)-(2000+7000)*5.5%=255(万元)

评分说明:列出计算过程,计算结果正确的,得相应分值。未理出计算过程、计算结果正确

的,得相应分值的一半。

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。 -

第7题:

M 公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股 比例分别为52%和 75%。在 M 公司管控系统中,A、B 两家子公司均作为 M 公司的 利润中心。A、B 两家公司 2009年经审计后的基本财务数据如下(金额单位为万 元):

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:简要说明采用经济增加值指标进行业绩评价的优点和不足。答案:解析:(1)采用经济增加值指标进行业绩评价的优点:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。 -

第8题:

当比较两家公司时,如果其他情况都一样,公司有较高的红利支付率意味着()

- A、高的资本成本率

- B、较低的负债率

- C、较高投资机会的考虑

- D、较高的价格/盈余

正确答案:A -

第9题:

公司X和公司Y在所有方面都相同,除了存货评估时公司X采用FIFO而公司Y采用LIFO。最近几年内两个公司都处于价格上涨的环境中,则公司X最可能有较高的()。

- A、税项负债。

- B、存货周转率

- C、营运现金流

正确答案:A -

第10题:

注册会计师在执行股份有限公司的会计报表审计业务时尤其要注意防止出现()。

- A、资产高估和负债低估的现象

- B、资产高估和负债高估的现象

- C、资产低估和负债高估的现象

- D、资产低估和负债低估的现象

正确答案:A -

第11题:

被审计单位X公司多年来因无充分证据而无法向其债务单位Y公司索取欠款,CPA就此情况向Y公司发函询证,Y公司在向CPA的回函中明确承认欠X公司巨额债务,则X公司可以向CPA索取此回函,并以此为证向法院起诉Y公司。

正确答案:错误 -

第12题:

单选题两家公司具有完全相同的资产收益。公司X许多年前购买其大部分资产,当时的价格相对较低。公司Y在最近几年购买其大部分资产,当时的价格相对较高。这两家公司都有相同的债务水平,并以历史成本记录资产。资产回报率最有可能出现以下哪种情况?()A两家公司都高估

B公司X高估

C公司Y高估

D两家公司都准确

正确答案: D解析: 暂无解析 -

第13题:

除红利支付率之外,某两家公司完全相同。几年之后,红利增长率较低的公司很可能具有( )

A.较低的股票价格

B.较高的债务/权益比率

C.每股盈利增长较慢

D.每股盈利增长较快

参考答案:D

-

第14题:

截至2015年12月31日,X保险公司的流动资产为2亿元,流动负债为1.5亿元Y保险公司的流动资产为5亿元,流动负债为3.5亿元。关于两家公司财务状况的说法,正确的是()。A.X保险公司的短期偿债能力比Y保险公司好

B.Y保险公司的短期偿债能力比X保险公司好

C.X.Y两家保险公司的财务稳定性相同

D.X保险公司的财务稳定性更好答案:B解析:流动比率:又称短期偿债能力比率,它是衡量保险公司的流动资产在某一时点可以变现用于偿付即将到期债务的能力,表明保险公司每1元流动负债有多少流动资产作为即将支付的保障。其计算公式是:流动比率=流动资产/流动负债×100%X保险公司的短期偿债能力=2/1.5=4/3=1.33Y保险公司的短期偿债能力=5/3.5=10/7=1.43Y保险公司的短期偿债能力比X保险公司好 -

第15题:

某公司相对于行业平均水平具有更低的资产回报率和更高的净资产回报率,则可以推断()。A.公司股价较高

B.公司盈利能力较好

C.公司拥有较高的资产负债率

D.公司的负债水平低答案:C解析:根据杜邦分析,净资产报酬率=资产报酬率×权益乘数=资产报酬率×(1/(1-资产负债率)),公司的资产回报率较低,但净资产报酬率较高,说明权益乘数较高,则资产负债率高,即公司拥有较多负债。 -

第16题:

M 公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股 比例分别为52%和 75%。在 M 公司管控系统中,A、B 两家子公司均作为 M 公司的 利润中心。A、B 两家公司 2009年经审计后的基本财务数据如下(金额单位为万 元):

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:根据上述资料,分别计算 A、B 两家公司 2009 年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。答案:解析:(1)A 公司净资产收益率= (150 -700*6%)*(1-25%)/500=16.2%

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6% -

第17题:

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:要说明采用经济增加值指标进行业绩评价的优点和不足。答案:解析:(1)采用经济增加值指标进行业绩评价的优点:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。 -

第18题:

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:根据上述资料,计算 A 公司 2016 年息税前利息。答案:解析:A 公司 2016 年息税前利润=1087.5/(1-25%)+50=1500(万元) -

第19题:

某挂牌公司资产总额为人民币2亿元,下列情况可能不构成重大资产重组的是()。

- A、购买X公司80%股权,成交金额人民币1.2亿元,X公司的资产总额为人民币8000万元

- B、出售公司全资子公司Y60%股权,成交金额人民币8000万元,Y公司的资产总额为人民币1.2亿元

- C、购买Z公司20%股权,不构成控股,成交金额人民币1.2亿元,Z公司的资产总额为人民币8000万元

- D、出售公司参股公司S10%股权,成交金额1.2亿元,S公司10%股权的账面价值为人民币8000万元

正确答案:D -

第20题:

两家公司具有完全相同的资产收益。公司X许多年前购买其大部分资产,当时的价格相对较低。公司Y在最近几年购买其大部分资产,当时的价格相对较高。这两家公司都有相同的债务水平,并以历史成本记录资产。资产回报率最有可能出现以下哪种情况?()

- A、两家公司都高估

- B、公司X高估

- C、公司Y高估

- D、两家公司都准确

正确答案:B -

第21题:

以()方式收购,收购公司会承担目标公司的债务责任。

- A、用现金购买资产

- B、用现金购买股票

- C、用股票购买资产

- D、用资产收购资产

正确答案:C -

第22题:

股票价格高于公司价值非增长的部分,被称为()

- A、心理价值

- B、增长价值

- C、高估价值

- D、资产增值

正确答案:B -

第23题:

单选题注册会计师在执行股份有限公司的会计报表审计业务时尤其要注意防止出现()。A资产高估和负债低估的现象

B资产高估和负债高估的现象

C资产低估和负债高估的现象

D资产低估和负债低估的现象

正确答案: B解析: 暂无解析 -

第24题:

单选题当比较两家公司时,如果其他情况都一样,公司有较高的红利支付率意味着()A高的资本成本率

B较低的负债率

C较高投资机会的考虑

D较高的价格/盈余

正确答案: B解析: 暂无解析