单选题ABC公司的资产为1 000 000元,其负债权益比为66.67% (2/ 3)。如果ABC以债务方式购买价值200 000美元的资产,其新的负债权益比是( )。A 100%B 80%C 75%D 66%

题目

100%

80%

75%

66%

相似考题

参考答案和解析

更多“ABC公司的资产为1 000 000元,其负债权益比为66.67% (2/ 3)。如果ABC以债务方式购买价值200 0”相关问题

-

第1题:

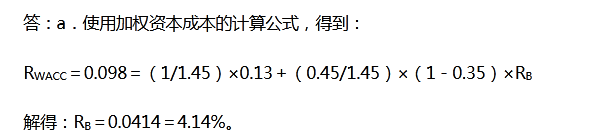

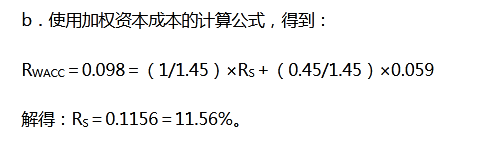

A公司的目标负债-权益比为0.45,其加权资本成本为9.8%,公司税率为35%,那么:(1)如果公司的权益资本成本为13%,则公司税前债务资本成本是多少?(2)如果公司的税后债务资本成本为5.9%,则公司的权益资本成本为多少?正确答案:

-

第2题:

XYZ股份有限公司(以下简称XYZ公司)为一家制造业上市公司。该公司在2002年12月31日的资产总额为100 000万元,负债总额为80 000万元,资产负债率为80%。其中欠T公司购货款8 000万元,欠M公司购货款2 000万元。该公司在2001、2002年连续两年发生亏损,累计亏损额为2 000万元。

ABC股份有限公司(以下简称ABC公司)为一家从事商贸行业的控股公司。S公司、T公司和M公司均为ABC公司的全资子公司。

2003年,XYZ公司为了扭转亏损局面,进行了以下交易:

(1)1月1日,与ABC公司达成协议,以市区200亩土地的土地使用权和两栋办公楼换入ABC公司拥有的S公司30%的股权和T公司40%的股权。

XYZ公司200亩土地使用权的账面价值为4 000万元,公允价值为8 000万元,未曾计提减值准备。两栋办公楼的原价为10 00097元,累计折旧为8 000万元,公允价值为2 000万元,未曾计提减值准备。

ABC公司拥有S公司30%的股权的账面价值及其公允价值均为6 000万元;拥有T公司40%的股权的账面价值及其公允价值均为4 000万元。

(2)3月1日,XYZ公司就其欠T公司的8 000万元债务,与T公司达成债务重组协议。协议规定:T公司首先豁免XYZ公司债务2 000万元,然后XYZ公司以市区另外一块100亩土地使用权偿还剩余债务6 00097元。XYZ公司该土地使用权的账面价值为3 00097元;公允价值为6 00097元;未曾计提减值准备。

(3)3月15日,XYZ公司就其欠M公司的2 000万元债务,与M公司达成债务重组协议。协议规定:XYZ公司以其某项固定资产偿还该项债务。

XYZ公司用于偿还债务的固定资产账面原价为6 000万元,累计折旧3 000万元,已计提减值准备1 000万元,公允价值为2 000万元。

(4)4月1日,XYZ公司与M公司达成一项资产置换协议。XYZ公司为建立一个大型物流仓储中心,以其产成品与M公司在郊区的一块100亩土地的土地使用权进行置换,同时,M公司用银行存款支付给XYZ公司补价800万元。

XYZ公司用于置换的产成品的账面余额为4 500万元,已经计提600万元跌价准备,其公允价值为4 000万元。

M公司用于置换的100亩土地的土地使用权的账面价值为1 000万元,未曾计提减值准备,公允价值为3 200万元。

假定上述与资产转移、股权转让、债务重组等所有相关的法律手续均在2003年4月底前完成。

XYZ公司取得S公司和T公司的股权后,按照S公司和T公司的章程规定,于5月1习向S公司和T公司董事会派出董事,参与S公司和T公司财务和经营政策的制定。至2003年年底,XYZ公司未发生与对外投资和股权变动有关的其他交易或事项。不考虑交易过程中的增值税等相关税费。

要求:

(1)根据上述资料,指出在2003年12月31日与XYZ公司存在关联方关系的公司。

(2)计算确定XYZ公司自ABC公司换入的S公司30%的股权和T公司40%的股权的入账价值。

(3)编制XYZ公司以土地使用权和办公楼自ABC公司换入S公司和T公司股权的相关会计分录。

(4)对XYZ公司与T公司的债务重组,编制XYZ公司的会计分录。

(5)对XYZ公司与M公司的债务重组,编制xYZ公司的会计分录。

(6)计算确定XYZ公司从M公司换入的土地使用权的入账价值。

(7)编制XYZ公司以产成品换入M公司土地使用权的相关会计分录。

(答案中的单位以万元表示)。

正确答案:

(1)与XYZ存在关联方关系的公司:S公司、T公司。

(2)长期股权投资——S公司的入账价值=(8 000+2 000)×6 000÷(6 000+4 000)=6 000(万元)

长期股权投资——T公司的入账价值=(8 000+2 000)×4 000÷(6 000+4 000)=4 000(万元)

(3)借:固定资产清理 2 000

累计折旧8 000

贷:固定资产10 000

借:长期股权投资——S公司 6 000

——T公司 4 000

贷:无形资产 4 000

固定资产清理 2 000

营业外收入 4 000

(4)借:应付账款——T公司8 000

贷:无形资产 3 000

营业外收入 5 000

(5)借:固定资产清理 2 000

累计折旧 3 000

固定资产减值准备 1000

贷:固定资产 6 000

借:应付账款——M公司 2 000

贷:固定资产清理 2 000

(6)从M公司换入的土地使用权的人账价值=4 000-800-3 200(万元)

(7)借:无形资产 3 200

银行存款800

贷:主营业务收入 4 000

借:主营业务成本 4 500

贷:库存商品 4 500

借:存货跌价准备 600

贷:主营业务成本 600 -

第3题:

WhichofthefollowingisavalidrepresentationofthefollowingIPv6address:2001:0000:0000:0abc:0000:0000:000a:000b?Choosetheanswerwiththeleastnumberofdigits.()A.2001:0000:0:abc:0000:0000:a:b

B.2001::abc::a:b

C.2001::abc:0:0:000a:000b

D.2001::0abc:0000:0000:a:b

E.2001:0000:0000:abc::a:b

F.2001::abc:0:0:a:b

参考答案:F

-

第4题:

ABC公司20 ×1年2月1日购买一张面额为1 000元的债券,其票面利率为8%,每年1月31日计算并支付一次利息,并于5年后的2月1日到期。假设该公司持有该债券至到期日。

要求:

(1)如果平价购买该债券,计算其到期收益率;

(2)如果以1 105元购买该债券 ,计算其到期收益率。答案:解析:(1)1 000=1 000×8%×(P/A,i,5)+1 000×(P/F,i,5)

用i=8%试算:80×(P/A,8%,5)+1 000×(P/F,8%,5)=80×3.9927+1 000×0.6806=1 000(元)

可见,平价购买的每年付息一次的债券的到期收益率等于票面利率。

(2)1 105=1 000×8%×(P/A,i,5)+1 000×(P/F,i,5)

用i=6%试算:

80×(P/A,6%,5)+1 000×(P/F,6%,5)=1 083.96(元)

由于折现结果小于1 105,还应进一步降低折现率。

用i=5%试算:

80×(P/A,5%,5)+1 000×(P/F,5%,5)=1 129.86(元)

i=6%,1 083.96;i=5%,1 129.86;到期收益率,1105。

(6%-5%)/(i-5%)=(1083.96-1129.86) /(1105-1129.86)

i=5.54% 如果买价和面值不等,则收益率和票面利率不同。 -

第5题:

ABC公司有$1000000的资产和$300000的负债。如果ABC有销售收入$10000000和净利润5%,那么权益回报率是多少?()

- A、61.4%

- B、71.4%

- C、81.4%

- D、65.3%

正确答案:B -

第6题:

Which of the following is a valid representation of the following IPv6 address: 2001:0000:0000:0abc:0000:0000:000a:000b? Choose the answer with the least number of digits.()

- A、2001:0000:0:abc:0000:0000:a:b

- B、2001::abc::a:b

- C、2001::abc:0:0:000a:000b

- D、2001::0abc:0000:0000:a:b

- E、2001:0000:0000:abc::a:b

- F、2001::abc:0:0:a:b

正确答案:F -

第7题:

某公司有负债的股权资本成本为20%,债务税前资本成本为6%,以市值计算的债务与企业价值的比为1:3。若公司目前处于免税期,则无负债企业的权益资本成本为()。

- A、15.33%

- B、16.5%

- C、27%

- D、21.2%

正确答案:A -

第8题:

ABC公司正在计算当年的剩余收益。该公司的流动资产为$1,000,000,总资产为$10,000,000,流动负债为$890,000,总负债为$8,700,000。ABC公司当期的利润为$1,000,000,企业要求回报率为12%,那么ABC当期的剩余收益应该是多少?()

- A、$3,000

- B、$71,000

- C、-93,000

- D、-$200,000

正确答案:D -

第9题:

单选题ABC公司的资产为1 000 000元,其负债权益比为66.67% (2/ 3)。如果ABC以债务方式购买价值200 000美元的资产,其新的负债权益比是( )。A100%

B80%

C75%

D66%

正确答案: A解析: -

第10题:

单选题ABC公司有$1,000,000的资产和66.67%的负债权益比率。如果ABC用负债购买价值$200,000的资产,它的新负债权益比将是()。A66%

B75%

C80%

D100%.

正确答案: A解析: 暂无解析 -

第11题:

单选题某公司有负债的股权资本成本为20%,债务税前资本成本为6%,以市值计算的债务与企业价值的比为1:3。若公司目前处于免税期,则无负债企业的权益资本成本为()。A15.33%

B16.5%

C27%

D21.2%

正确答案: B解析: 根据无税的MM理论可知:20%=Keu+1/2×(Keu-6%),所以Keu=15.33%。 -

第12题:

单选题某公司的资产总额为3,000,000美元,权益总额为2,000,000美元。如果流动资产占资产总额的40%,流动负债占负债总额的25%,那么企业的净营运资本是多少?()A$950,000

B$1400,000

C$1,150000

D$1,200,000

正确答案: A解析: 暂无解析 -

第13题:

A公司的负债价值为2 000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KsU为15%,A公司的权益成本KsL为( )。

A.17%

B.16.5%

C.16%

D.15.5%

正确答案:C

-

第14题:

2009年3月1日,某企业的资产、负债和所有者权益满足如下关系:资产150 000元=负债50 000元+所有者权益100 000元。当月已发生如下经济业务:①投资者追加投资,投入现金200 0c0元;②向银行借入短期借款50 000元;③用银行存款10 000元采购原材料,则3月31日,该企业三要素之间的关系可以表示为 ( )

A.资产150 000元=负债50 000元+所有者权益100 000元

B.资产350 000元=负债50 000元+所有者权益200 000元

C.资产200 000元=负债50 000元+所有者权益200 000元

D.资产400 000元=负债l00 000元+所有者权益300 000元

正确答案:D

【精析】业务①使资产增加200000元,所有者权益增加200000元;业务②使资产增加50000元,负债增加50000元;业务③引起资产内部一增一减,资产总额不变。据此可以推出期末资产总额是400000元(150000+200000+50000);负债总额是100000元(50000+50000);所有者权益总额是300000元(100000+200000)。所以只有选项D是正确的。 -

第15题:

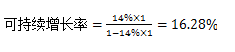

某公司上年营业收入为3 000万元,经营资产为2 000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.18%,税后经营净利润为135万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。

计算该公司能达到的增长率。答案:解析:0=0.6667-0.0617-[(1+增长率)÷增长率]×4.5%×(1-30%)

增长率=5.49% -

第16题:

已知ABC公司的销售净利率为5%,资产周转率为2。

要求:

(1)如果该公司的股利支付率为40%,计算其内部增长率。

(2)如果该公司目标资本结构为债务/权益=0.40,通过计算分析在上述约束条件下(销售净利率、资产周转率不变),该公司能否实现30%的增长?如果不能实现,请问该公司应采取哪些财务策略以实现30%的增长目标?答案:解析:(1)总资产报酬率=5%×2=10%

(2)由债务/权益=0.4,可知权益乘数=1.4,故:

净资产收益率=10%×1.4=14%

如果ABC公司将所有净利润都转作留存收益(留存收益率100%),可得:

因此,在上述约束下,该公司不能实现30%的增长。为实现增长目标,可行的财务策略包括:发售新股、增加借款以提高财务杠杆、剥离无效资产、供货渠道选择、提高产品定价等。 -

第17题:

ABC公司的资产为1000000元,其负债权益比为0.6。如果ABC以债务方式购买价值100000美元的资产,其新的负债权益比是:()

- A、100%

- B、80%

- C、76%

- D、66%

正确答案:C -

第18题:

甲公司20×8年12月31日,资产负债表显示资产总额700 000元,所有者权益总额500 000元,负债总额200 000元。该公司20×9年1月份经济业务如下: (1)购入全新机器一台,价值50 000元,以银行存款支付。 (2)投资者投入原材料,价值10 000元。 (3)将一笔负债50 000元转化为债权人对企业的投资。 (4)从银行提取现金2 000元备用。 (5)以银行存款偿还欠供应商货款10 000元。 (6)以银行存款归还短期借款50 000元。 (7)收到客户所欠货款80 000元,收存银行。 (8)向银行借入短期借款100 000元,存入银行存款户。 (9)收到购买单位所欠货款60 000元,其中50 000元转入银行存款户,10 000元以现金收讫。 计算20×9年1月末甲公司资产、负债和所有者权益总计。

正确答案: 20×9年1月末甲公司资产、负债和所有者权益总计计算如下:

(1)资产总额=期初余额+本期增加额-本期减少额=700 000+(50 000-50 000)+10 000+(20 000-20 000)-10 000-50 000+(80 000-80 000)+100 000+(50 000+10 000-60 000)=750 000(元)

(2)负债总额=200 000-10 000-10 000-50 000+100 000=230 000(元)

(3)所有者权益总额=500 000+10 000+10 000=520 000(元)

-

第19题:

ABC公司2011年的固定制造费用预算为$1,200,000,预算产能为600,000个。当期实际的固定制造费用为$1,300,000,实际的产量为600,000个。那么ABC公司当期的固定制造费用的产量差异应为多少?()

- A、$100,000有利

- B、$100,000不利

- C、$0

- D、无法判断

正确答案:C -

第20题:

ABC公司有$1,000,000的资产和66.67%的负债权益比率。如果ABC用负债购买价值$200,000的资产,它的新负债权益比将是()。

- A、66%

- B、75%

- C、80%

- D、100%.

正确答案:D -

第21题:

单选题ABC公司计算了近两年的关于递延所得税的信息。第一年第二年流动递延所得税资产$3,000 $10,000 非流动递延所得税资产$6,000 $7,000 流动递延所得税负债$8,000 $9,000 非流动递延所得税负债$5,000 $14,000 递延所得税资产可以全额实现。第二年末,ABC公司资产负债表上递延所得税的金额应为:A流动资产$0 非流动资产$1 000 流动负债$5 000 非流动负债$0

B流动资产$7 000 非流动资产$1 000 流动负债$1 000 非流动负债$9 000

C流动资产$10 00 非流动资产$0 流动负债$0 非流动负债$7 000

D流动资产$10 00 非流动资产$7 000 流动负债$9 000 非流动负债$14 000

正确答案: A解析: -

第22题:

单选题ABC公司有销售收入$5000000,净利润是$750000。总资产是$6000000(流动资产是$1500000),总负债是$2500000(流动负债是$500000)。权益是$3500000。其中$500000是优先股权益。ABC公司有1000000股发行在外的股票。ABC公司的每股账面价值是多少?()A$4

B$1

C$2

D$3

正确答案: D解析: 暂无解析 -

第23题:

单选题ABC公司的资产为1000000元,其负债权益比为0.6。如果ABC以债务方式购买价值100000美元的资产,其新的负债权益比是:()A100%

B80%

C76%

D66%

正确答案: A解析: 暂无解析 -

第24题:

单选题ABC公司当年发行了500 000普通股,ABC公司宣告支付30%的股票股利,股票的市场价格是$50/股,票面价值是$10/股,发行的平均价格$30/股,那么宣告支付股利而减少的股东权益的金额是( )。A$0

B$1 500 000

C$4 500 000

D$7 500 000

正确答案: C解析: