单选题AGC公司在考虑一台设备的升级。AGC公司使用现金流量贴现(DCF)法分析资本投资,有效税率为40%。AGC公司的相关数据如下。 基于以上信息,并使用DCF法,该设备升级的初始投资额应该为?()A$92,400B$95,800C$92,800D$96,200

题目

$92,400

$95,800

$92,800

$96,200

相似考题

更多“单选题AGC公司在考虑一台设备的升级。AGC公司使用现金流量贴现(DCF)法分析资本投资,有效税率为40%。AGC公司的相关数据如下。 基于以上信息,并使用DCF法,该设备升级的初始投资额应该为?()A $92,400B $95,800C $92,800D $96,200”相关问题

-

第1题:

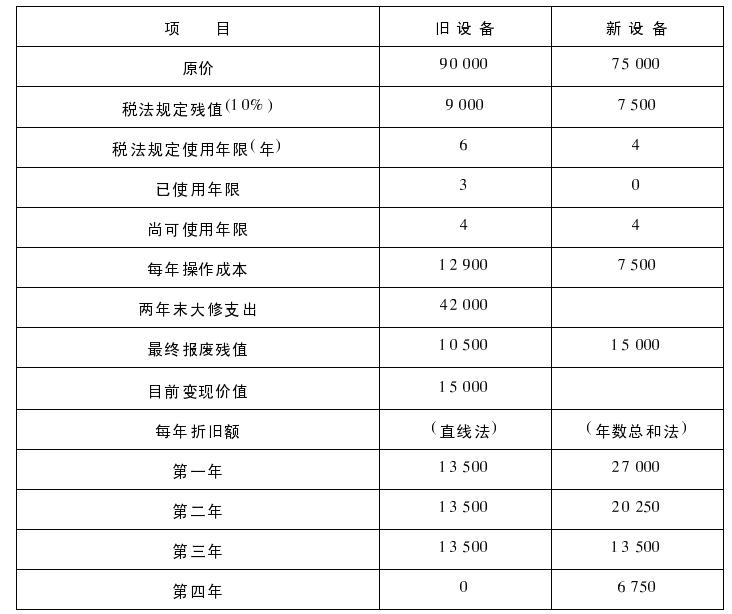

甲公司现有一台设备,该设备购于3年前,现在考虑是否需要更新。该公司所得税税率为40%,该公司要求的最低投资回报率为10%,其他有关资料如下表所示:

要求:

假设新旧设备的生产能力相同,并且未来可使用年限相同,判断是否应当更新该设备。

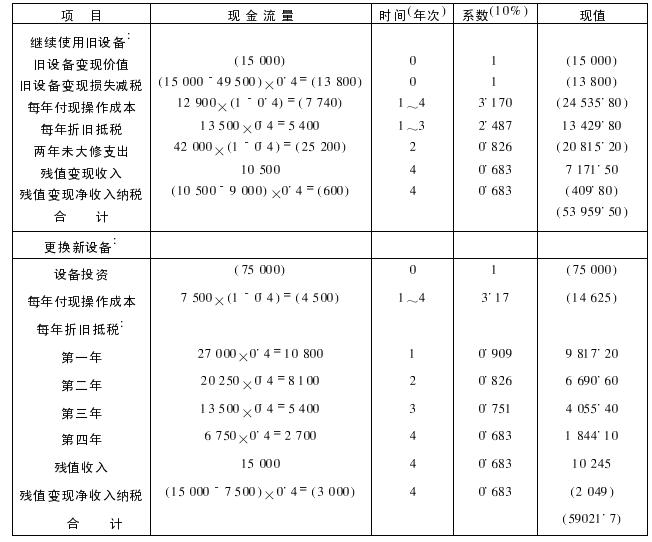

正确答案: 经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

经过计算继续使用旧设备较好。

-

第2题:

甲公司是一家果汁加工企业,可以投资的资本总量为 1000 万元,计划用一台效率更高的新设备取代现有的旧设备,同时将剩余资本用于投资其他项目。相关资料如下:

资料一:

(1) 旧设备账面余值为 120 万元,二手市场上的售价为 70 万元,预计尚可使用 5年,净残值为零。税法规定的折旧年限尚有 5 年,按直线法计提折旧,折旧期满后无残值,预计第三年年初发生修理成本 20 万元。

(2) 购买和安装新设备需要 480 万元,预计可以使用 5 年,净残值 12 万元。新设备属于新型环保设备,按税法规定可分 4 年计提折旧,并采用双倍余额递减法计算折旧额,法定残值为原值的 1/12。由于新设备生产效率高,可以减少半成品存货占用资金 20 万元,每年还可以节约付现运行成本 140 万元。 (3) 公司投资该项目的必要报酬率为 10%,公司所得税税率 25%。除非特别说明,假设该项目的初始现金流量均发生在年初,营业现金流量均发生在以后各年末。

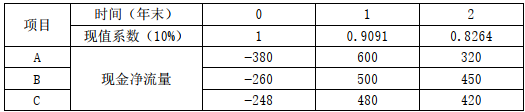

资料二:考虑以上更新项目所需的初始现金流量后,公司计划将剩余资本投资于其他项目。现有三个投资项目,有关数据如下:

单位:万元

要求: (1) 根据资料一,计算甲公司上述设备更新方案的净现值(计算过程及结果填入给定表格中),并分析判断是否应当采纳更新方案。

单位:万元

(2) 简要说明当企业投资项目有总量预算约束的情况下,应当如何选择相互独立的项目;根据资料二,分析甲公司剩余资本的最优投资组合。答案:解析:(1)

单位:万元

根据测算,设备更新方案的净现值大于 0,可以增加股东财富,应予采纳。(4 分)

(2) ① 当企业投资项目有总量预算约束的情况下,首先应当计算各项目的现值指数,并按现值指数从大到小对项目投资优先级进行排序;其次,按照优先级进行投资项目组合,每个组合的投资需要不超过资本总量;最后,计算各项目的净现值以及各组合的净现值,选择净现值最大的组合作为采纳的项目。(1 分)

② 甲公司剩余资本 622.5 万元(1000-377.5=622.5)用于投资其他项目,A、B、C 三个项目的净现值和现值指数计算如下:

单位:万元

按照现值指数对投资项目的优先级进行排序为 B>C>A,不超过资本总量 622.5 万元的投资组合有 A+C 和 B+C,由于 B+C 的组合净现值(1101.89 万元)大于 A+C 的组合净现值(965.37 万元),最优投资组合为投资项目 B 和项目 C。(3 分) -

第3题:

内在价值法分为哪些模型( )

Ⅰ.股利贴现模型(DDM)

Ⅱ.自由现金流量贴现模型(DCF)

Ⅲ.经济附加值模型

Ⅴ.公司自由现金流(FCFF)贴现模型?A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅴ

C.Ⅱ.Ⅲ.Ⅴ

D.Ⅰ.Ⅱ.Ⅲ.Ⅴ答案:D解析:内在价值法,分为股利贴现模型(DDM), 自由现金流量贴现模型(DCF),经济附加值模型,公司自由现金流(FCFF)贴现模型等 -

第4题:

何谓AGC?设备的可调出力?

AGC://自动发电控制的英文缩写,它是能量管理系统的重要组成部分,按照电网调度中心的控制目标将指令发送给有关发电厂或机组,通过电厂或机组的自动控制调节装置,对发电机功率的自动控制。

可调出力:运行和备用设备实际可达到的出力,包括最高出力和最低技术出力。

略 -

第5题:

日本*公司480路微波设备收信机AGC范围为()dB,解调方式是()

正确答案:>50;相干解调 -

第6题:

已知一公司拟于2013年初用自有资金购置一台设备,需一次性投资100万元。经测算,该设备使用寿命为5年,设备投入使用后每年可新增净利润20万元。假定该设备按直线法计提折旧,预计的净残值率为5%,公司适用25%所得税率。计算该设备的静态投资回收期、投资利润率;

正确答案: 静态投资回收期=100/39=2.56年

投资利润率=20/100=20% -

第7题:

已知一公司拟于2013年初用自有资金购置一台设备,需一次性投资100万元。经测算,该设备使用寿命为5年,设备投入使用后每年可新增净利润20万元。假定该设备按直线法计提折旧,预计的净残值率为5%,公司适用25%所得税率。计算使用期内各年净现金流量;

正确答案: NCF0=-100万元

NCF1-4=20+100×(1-5%)÷5=39万元

NCF5=20+100×(1-5%)÷5+100×5%=44万元 -

第8题:

电视机中常采用的AGC电路是()。

- A、峰值式AGC电路

- B、平均值式AGC电路

- C、键控式AGC电路

- D、有效值AGC电路

正确答案:A -

第9题:

Frame公司计划在今年购买A设备,经过计算,预估初始投资为$84,000,该设备可用四年,Frame公司使用直线折旧法,设备无残值,公司预估每年最高税后现金净流入$23,000,贴现率8%,税率30%,Frame购买该设备的净现值为()

- A、-7824

- B、7824

- C、-8000

- D、8000

正确答案:A -

第10题:

NM7000监控器AGC时间调整为:()

- A、在开机状态下,通过调整AGC旋扭,AGC电平为1.9~2.0V,使显示的数据保持稳定。

- B、在关机状态下,通过调整AGC旋扭,AGC电平为1.9~2.0V,使显示的数据保持稳定。

- C、在开、关机状态下,通过调整AGC旋扭,AGC电平为1.9~2.0V,使显示的数据保持稳定。

- D、在开、关机状态下,通过调整AGC旋扭,AGC电平为2.8~3.2V,使显示的数据保持稳定。

正确答案:C -

第11题:

单选题Mintz公司正在考虑购买采用新技术的高效包装设备,价格为$300 000。设备需要立即投资$40 000的营运资本。Mintz公司计划使用该设备五年,公司的所得税税率为40%,在资本投资中使用12%的要求报酬率。公司使用净现值法进行项目分析。营运资本投资对Mintz公司净现值分析的整体影响为()。A$(10 392)

B$(13 040)

C$(17 320)

D$(40 000)

正确答案: C解析: -

第12题:

单选题Frame公司计划在今年购买A设备,经过计算,预估初始投资为$84,000,该设备可用四年,Frame公司使用直线折旧法,设备无残值,公司预估每年最高税后现金净流入$23,000,贴现率8%,税率30%,Frame购买该设备的净现值为()A-7824

B7824

C-8000

D8000

正确答案: D解析: 暂无解析 -

第13题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

正确答案:

(1)计算甲公司可以接受的税前租金的最大值:年折旧=2000×(1—5%)/5=380(万元)

2年后资产账面价值=2000一2×380=1240(万元)2年后资产残值税后流入=1100+(1240—1100)×25%=1135(万元)2年后资产残值税后流入现值=1135×(P/F,12%,2)=904.815(万元)

年折旧抵税=380×25%=95(万元)

年税后营运成本=80×(1—25%)=60(7/元)

税后损益平衡租金=(2000—904.815)/(P/A,12%,2)+60一95=613(万元)

税前损益平衡租金

=613/(1—25%)=817.33(万元)

即甲公司可以接受的税前租金最大值为817.33万元。 -

第14题:

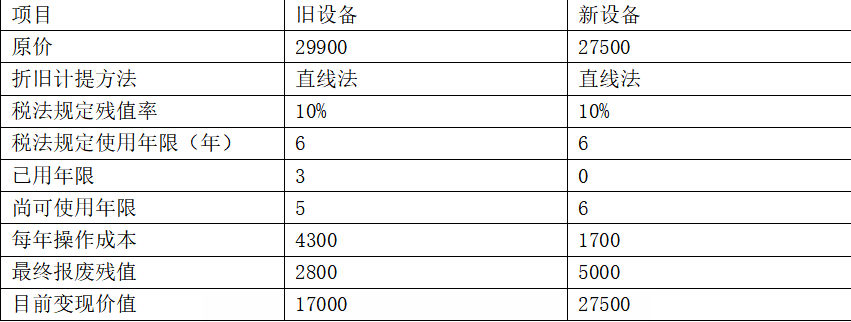

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

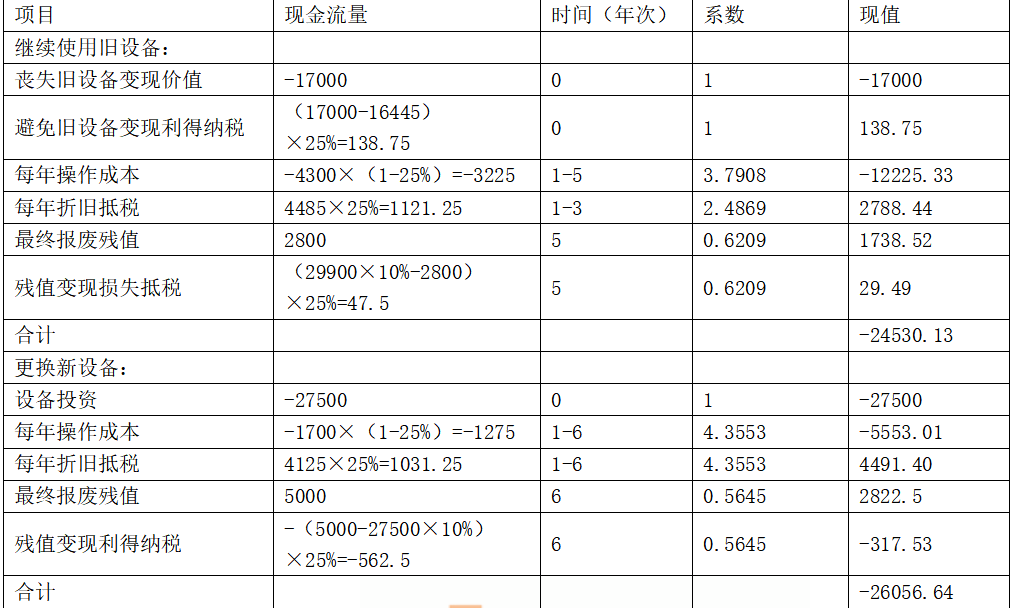

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。 -

第15题:

自由现金流量贴现模型有那些模型( )。A.股利贴现模型(DDM)和公司自由现金流(FCFF)贴现模型

B.公司自由现金流(FCFF)贴现模型和股权资本自由现金流(FCFE)贴现模型

C.自由现金流量贴现模型(DCF)和股权资本自由现金流(FCFE)贴现模型

D.股利贴现模型(DDM)和股权资本自由现金流(FCFE)贴现模型答案:B解析:自由现金流量贴现模型(DCF):公司自由现金流(FCFF)贴现模型、股权资本自由现金流(FCFE)贴现模型 -

第16题:

AGC有几种控制模式?在区域电网中,网、省调AGC控制模式应如何选择?在大区联网中,AGC控制模式应如何选择?

正确答案: AGC有三种控制模式(1)定频率控制模式;(2)定联络线功率控制模式;(3)频率与联络线偏差控制模式;

以上三种都是一次控制模式,AGC还有两种二次控制模式:(1)时间误差校正模式;(2)联络线累积电量误差校正模式

在区域电网中,网调一般担负系统调频任务,其控制模式应选择定频率控制模式;省调应保证按联络线计划调度,其控制模式应选择定联络线控制模式

在大区互联电网中,互联电网的频率及联络线交换功率应由参与互联的电网共同控制,其控制模式应选择频率与联络线偏差控制模式。 -

第17题:

客户端设备信息表记录的资源对象不包括()

- A、IAG

- B、AG

- C、ONU

- D、光收

正确答案:C -

第18题:

电厂按调令投入AGC的操作步骤是()。

- A、AGC允许→AGC禁止

- B、AGC禁止→AGC允许

- C、AGC允许→AGC投入

- D、AGC投入→AGC退出

正确答案:B,C -

第19题:

中继器的自动增益控制电路有()。

- A、AGC检波

- B、AGC控制

- C、AGC滤波

- D、AGC检波和AGC控制

正确答案:D -

第20题:

在干线调试中,带AGC放大器的AGC开关应置于“关”挡。

正确答案:错误 -

第21题:

甲公司为生产制造型企业,相关的业务资料如下: (1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。 (2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。 根据上述资料,回答问题。该设备的入账价值为()元。

- A、320000

- B、310000

- C、300000

- D、290000

正确答案:A -

第22题:

对并网发电机组AGC的考核内容,包括()

- A、AGC可用率

- B、AGC调节容量

- C、AGC调节速率

- D、AGC调节精度和响应时间

正确答案:A,B,C,D -

第23题:

单选题甲公司为生产制造型企业,相关的业务资料如下: (1)甲公司20×6年6月2日购入一台不需要安装设备,购买价格300000元,发生相关税费20000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20000元,甲公司采用年数总和法计提折旧。 (2)20×7年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100000元,可归属于该设备的处置费用为5000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48000元、40000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变,折旧方法改为平均年限法。 根据上述资料,回答问题。该设备的入账价值为()元。A320000

B310000

C300000

D290000

正确答案: C解析: 设备的入账价值=300000+20000=320000(元) 借:固定资产320000 贷:银行存款320000