单选题A产品A:$17.00 产品B:$14.00B产品A:$18.50 产品B:$16.00C产品A:$20.00 产品B:$10.00D产品A:$37.00 产品B:$24.00

题目

单选题

A

产品A:$17.00 产品B:$14.00

B

产品A:$18.50 产品B:$16.00

C

产品A:$20.00 产品B:$10.00

D

产品A:$37.00 产品B:$24.00

相似考题

更多“Cervine公司生产两种类型,可供多种产品使用的发动机。产品的经营数据和单位成本信息如下所示:Cervine公司的可供”相关问题

-

第1题:

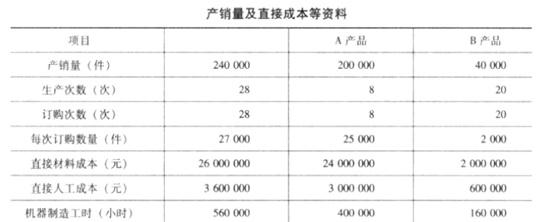

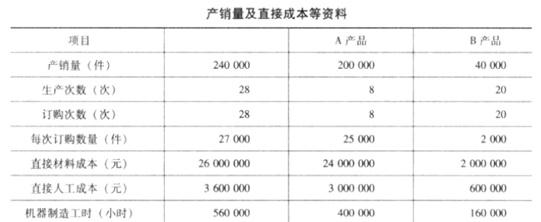

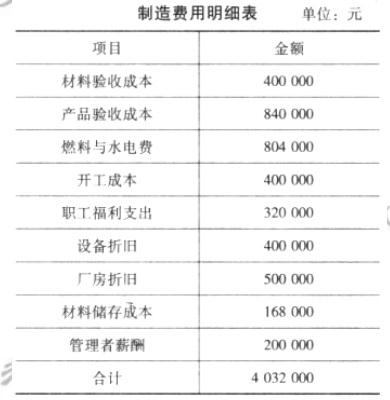

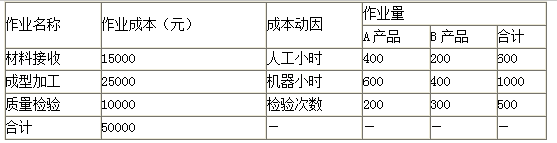

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

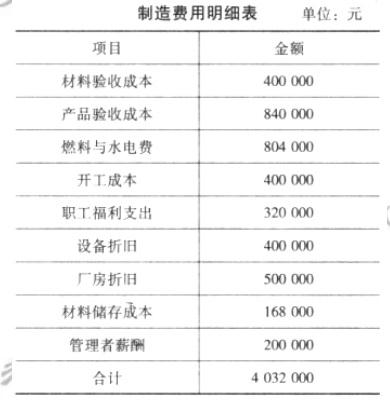

该公司当年制造费用项目与金额如下表所示。

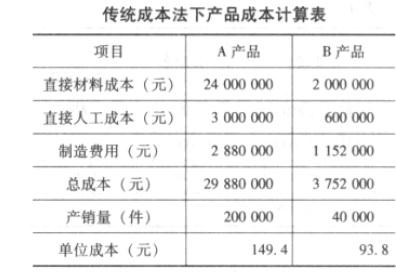

要求:按传统成本法计算成本。答案:解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

-

第2题:

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:简述两种成本计算法的结果有何不同,答案:解析:根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。 -

第3题:

产品责任法中的产品是指由生产者生产并已投入流通领域而可供使用的()。

正确答案:有形物品 -

第4题:

农产品生产经营者可供选择的利润目标分为()、()、()。

正确答案:长期利润目标;最大当期利润目标;固定利润目标 -

第5题:

产品责任法中的产品是指生产者生产并已()而可供使用的有形物品。

正确答案:投入流通领域 -

第6题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算A方案包括建设期的静态投资回收期指标。正确答案: A方案包括建设期的静态投资回收期=3+(1050+50-500-450)/400=3.38(年)解析: 暂无解析 -

第7题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案内含报酬率指标。正确答案: C.方案内含报酬率:275×(P/A,IRR,10)=1100即:(P/A,IRR,10)=4根据(P/A,20%,10)=4.1925(P/A,24%,10)=3.6819可知:(24%-IRR)/(24%-20%)=(3.6819-4)/(3.6819-4.1925)解得:IRR=21.51%解析: 暂无解析 -

第8题:

问答题甲公司只生产和销售A、B两种产品,假设这两种产品的财务和成本数据如下:要求:采用作业成本法,确定两种产品的单位盈利能力。正确答案: 首先,计算每一成本动因的分配率,见下表:解析: 暂无解析 -

第9题:

填空题产品责任法中的产品是指由生产者生产并已投入()而可供使用的有形物品。正确答案: 流通领域解析: 暂无解析 -

第10题:

填空题产品责任法中的产品是指生产者生产并已()而可供使用的有形物品。正确答案: 投入流通领域解析: 暂无解析 -

第11题:

问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。正确答案:解析: -

第12题:

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用传统成本计算法,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。正确答案: 直接人工工时合计=25000+75000=100000(小时)间接成本分配率=20000000/100000=200(元/小时)分配给豪华型的制造费用=200×25000=5000000(元)单位豪华型的制造费用=5000000/5000=1000(元/台)分配给普通型的制造费用=200×75000=15000000(元)单位普通型的制造费用=15000000/15000=1000(元/台)单位:元解析: 暂无解析 -

第13题:

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。答案:解析:A产品的制造费用=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。 -

第14题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第15题:

产品责任法中的产品是指由生产者生产并已投入()而可供使用的有形物品。

正确答案:流通领域 -

第16题:

可供公司经营周转使用的净流动资产叫做()。

正确答案:营运资金 -

第17题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算D方案包括建设期的静态投资回收期指标。正确答案: D方案包括建设期的静态投资回收期=1+(550+550)/275=5(年)解析: 暂无解析 -

第18题:

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。正确答案: 每一作业成本动因的成本动因分配率豪华型(5000台)普通型(15000台)成本及盈利分析:单位:元续表解析: 暂无解析 -

第19题:

单选题Eagle品牌公司生产两种产品。关于这两种产品的数据如下()A100个产品Y

B200个产品X和20个产品Y

C200个产品X和50个产品Y

D250个产品X

正确答案: C解析: 试题解析: Eagle将通过使每磅原材料的贡献最大化来实现边际贡献的最大化。边际贡献=价格–变动成本单位边际贡献是: 边际贡献,产品X=($100–$80)=$20边际贡献,产品Y=($130–$100)=$30每磅原材料的贡献将是 每磅贡献,产品X=$20/4磅=$5/磅每磅贡献,产品Y=$30/10磅=$3/磅 生产产品X的数量=(1,000磅)/(4磅/个)=250个 -

第20题:

填空题农产品生产经营者可供选择的利润目标分为()、()、()。正确答案: 长期利润目标,最大当期利润目标,固定利润目标解析: 暂无解析 -

第21题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算B方案净现值指标。正确答案: B方案净现值=275×(P/A,10%,10)×(P/F,10%,1)-1100=275×6.1446×0.9091-1100=436.17(万元)解析: 暂无解析 -

第22题:

问答题甲公司拟投资建设一条生产线,行业基准贴现率为10%,现有四个方案可供选择,相关的现金净流量数据如下表所示。相关的时间价值系数如下。计算C方案动态投资回收期。正确答案: C.方案动态投资回收期:275×(P/A,10%,n)=1100(P/A,10%,n)=4根据(P/A,10%,5)=3.7908(P/A,10%,6)=4.3553解析: 暂无解析 -

第23题:

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。正确答案:解析: -

第24题:

填空题可供公司经营周转使用的净流动资产叫做()。正确答案: 营运资金解析: 暂无解析

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。