单选题Broomall公司已决定在年末呈报给股东的年度报告中含某些财务比率。该公司最近财报的部分数据如下所示:现金$10,000 应收账款20000预付费用8000存货30000可供出售金融资产-成本9000-年末公允价值12000应付账款15000应付票据(90天到期)25000应付债券(10年内到期)35000年度净赊销额220000销售成本140000并根据数据计算其营运资本为( )。A $40 000B $37 000C $28 000D $10 000

题目

$40 000

$37 000

$28 000

$10 000

相似考题

更多“单选题Broomall公司已决定在年末呈报给股东的年度报告中含某些财务比率。该公司最近财报的部分数据如下所示:现金$10,000 应收账款20000预付费用8000存货30000可供出售金融资产-成本9000-年末公允价值12000应付账款15000应付票据(90天到期)25000应付债券(10年内到期)35000年度净赊销额220000销售成本140000并根据数据计算其营运资本为( )。A $40 000B $37 000C $28 000D $10 000”相关问题

-

第1题:

某公司按照规定转销确实无法支付的应付账款10 000 元,下列会计分录中,正确的是( )。

A、借:应付账款 10 000

贷:主营业务收入 10 000

B、借:应付账款 10 000

贷:其他业务收入 10 000

C、借:应付账款 10 000

贷:资本公积 10 000

D、借:应付账款 10 000

贷:营业外收入 10 000

正确答案:D

-

第2题:

某企业“应付账款”明细账期末余额情况如下:W企业为贷方余额200 000元,Y企业为借方余额180 000元,Z企业为贷方余额300 000元。假如该企业“预付账款”明细账均为借方余额,则根据以上数据计算的反映在资产负债表上应付账款项目的数额为()元。

- A、680 000

- B、320 000

- C、500 000

- D、80 000

正确答案:C -

第3题:

Jubal公司在财年末有以下的数据记录 主要成本: $800,000 变动生产间接费用: 100,000 固定生产间接费用 160,000 变动销售和其它费用 80,000 固定销售和其它费用 40,000 如果生产商使用变动成本法,财年的可存货化的成本是()

- A、$800,000

- B、$900,000

- C、$980,000

- D、$1,060,000

正确答案:B -

第4题:

单选题甲公司“预付账款”科目年末借方余额20000元,其中:“预付账款—丙公司”明细科目借方余额17500元,“预付账款—乙公司”明细科目借方余额2500元;“应付账款”科目年末贷方余额15000元,其中:“应付账款—A工厂”明细科目贷方余额25000元,“应付账款—B工厂”明细科目借方余额10000元。假定不考虑其他因素,甲公司年末资产负债表中“预付款项”项目的金额为()元。A10000

B15000

C20000

D30000

正确答案: D解析: 资产负债表中的“预付款项”项目应根据“应付账款”科目所属明细账借方余额合计数和“预付账款”科目所属明细账借方余额合计数,再减去“坏账准备”科目中有关预付账款计提坏账准备期末余额后的净额(本题中不涉及坏账准备,不用考虑坏账准备问题)填列。所以甲公司年末资产负债表中“预付款项”项目的金额=20000+10000=30000(元)。 -

第5题:

单选题Dedham公司已决定在年末呈报给股东的年度报告中包含某些财务比率。该公司最近财年的部分数据如下所示:现金$10,000 应收账款20000预付费用8000存货30000可供出售金融资产-成本9000-年末公允价值12000应付账款15000应付票据(90天到期)25000应付债券(10年内到期)35000则Dedham公司年末的速动(酸性测试)比率为( )。A22

B1.925

C1.8

D1.05

正确答案: C解析: -

第6题:

单选题Kristina公司当年部分财务信息如下:净利润$2 000 000,应收账款增加$300 000,存货减少$100 000,应付账款增加$200 000,折旧费用$400 000,卖出可供出售金融资产收益$700 000,发行普通股现金流入$800 000,支付股利$80 000,购买土地现金支付$1 500 000,卖出可供出售金融资产现金流入$2 800 000。假设采用间接法,Kristina公司当年经营活动产生的现金流量为( )。A$1 700 000

B$2 000 000

C$2 400 000

D$3 100 000

正确答案: A解析: -

第7题:

单选题ABC公司损益表上的信息如下所示:总销售金额$1 000 000,净销售金额$900 000,运费(运入)$10 000,期末存货金额$200 000,毛利率40%。ABC公司当期可供出售的存货金额为( )。A$550 000

B$560 000

C$740 000

D$800 000

正确答案: C解析: -

第8题:

单选题DoranElectronics公司当年产生如下财务结果:净利润$920 000,折旧费用$110 000,应付账款增加$45 000,应收账款增加$73 000,递延所得税负债增加$16 000。Doran公司经营活动产生的现金流量净额为( )。A$928 000

B$986 000

C$1 018 000

D$1 074 000

正确答案: C解析: -

第9题:

单选题Jubal公司在财年末有以下的数据记录 主要成本: $800,000 变动生产间接费用: 100,000 固定生产间接费用 160,000 变动销售和其它费用 80,000 固定销售和其它费用 40,000 使用吸收成本法(完全)成本法,存货化的成本是()A$800,000

B$900,000

C$1,060,000

D$1,080,000

正确答案: A解析: 吸收成本法是GAAP 所要求的财务报表制定方法。它将所有生产成本记入存货中。主要成本($800,000), 变动生产间接费用 ($100,000),和固定生产间接费用($160,000)都包含在内。它们总计$1,060,000。 -

第10题:

问答题C公司相关财务数据如下表所示: 单位:万元销售收入25000销售成本20000应收账款平均余额2500存货——期初余额2000存货——期末余额2300应付账款平均余额1700要求:(1)计算C公司的存货周转天数; (一年按365天计算,存货采取赊购方式)(2)计算C公司的应收账款周转天数;(3)计算C公司的营业周期;(4)计算C公司的应付账款周转天数;(5)计算C公司的现金周期。正确答案:解析: -

第11题:

单选题Kristina公司当年部分财务信息如下:净利润$2 000 000,应收账款增加$300 000,存货减少$100 000,应付账款增加$200 000,折旧费用$400 000,卖出可供出售金融资产收益$700 000,发行普通股现金流入$800 000,支付股利$80 000,购买土地现金支付$1 500 000,卖出可供出售金融资产现金流入$2 800 000。Kristina公司当年投资活动现金流量为( )。A$(1 500 000)

B$1 220 000

C$1 300 000

D$2 800 000

正确答案: B解析: -

第12题:

单选题Makay公司已决定在呈报给股东的年度报告中含某些财务比率。该公司最近财年的部分数据如下所示:则Makay公司该年的存货周转率为( )现金 现金10,000应收账款(年末) 20,000应收账款(年初) 24,000存货(年末) 30,000存货(年初) 26,000应付票据(90天后到期) 25,000应付债券(10年后到期) 35,000当年净赊销收入 220,000销货成本 140,000A4.7

B5

C5.4

D7.9

正确答案: B解析: -

第13题:

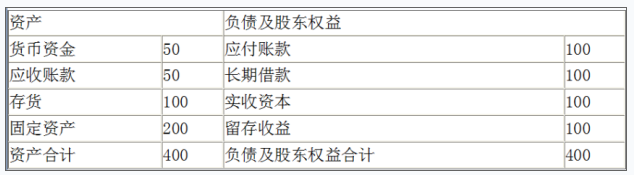

甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与销售收入比率:90%

(3)存货周转率(存货按年末数):9次

(4)应收账款周转天数(按销售收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

(提示:2019年教材将应收账款和应收票据科目合并改为应收票据及应收账款,将应付账款和应付票据科目合并改为应付票据及应付账款)

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)销售收入÷资产总额=销售收入÷400=2.5

销售收入=400×2.5=1000(万元)

销售成本=销售成本率×销售收入=90%×1000=900(万元)

存货周转率=销售成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/销售收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第14题:

Jubal公司在财年末有以下的数据记录 主要成本: $800,000 变动生产间接费用: 100,000 固定生产间接费用 160,000 变动销售和其它费用 80,000 固定销售和其它费用 40,000 使用吸收成本法(完全)成本法,存货化的成本是()

- A、 $800,000

- B、 $900,000

- C、 $1,060,000

- D、 $1,080,000

正确答案:C -

第15题:

营运资金的影响因素()。

- A、现金、存货

- B、现金、应收账款、应付账款

- C、现金、存货、应收账款、应付账款、预收账款

- D、现金、存货、应收账款、应付账款、预收预付账款

正确答案:D -

第16题:

单选题CPZ企业集团有下列的账户信息。应收账款200000美元应付账款8000010年到期的应付债券300000现金1000003个月到期的应付利息10000存货400000土地2500006个月到期的应付票据50000预付账款40000公司的经营周期是五个月。该公司的酸性测试(速动)比率是( )。A1.68 比 1

B2.14 比1

C5.29 比1

D2.31 比 1

正确答案: A解析: -

第17题:

单选题Fortune公司最近资产负债表的部分数据如下所示:有价证券$10,000 应收账款60000存货25000低值易耗品5000应付账款40000短期借款10000应计费用5000则Fortune公司的净营运资本为( )。A$35 000

B$45 000

C$50 000

D$80 000

正确答案: A解析: -

第18题:

单选题母公司持有至到期投资中包含有持有子公司发行的债券20 000元,在编制抵销分录时,应 ( )A借:应付债券 20 000贷:资本公积 20 000

B借:长期股权投资 20 000贷:资本公积 20 000

C借:应付债券 20 000贷:持有至到期投资 20 000

D借:应付票据 20 000贷:应收票据 20 000

正确答案: D解析: 暂无解析 -

第19题:

单选题Grimaldi公司某些账户的期初及期末账户余额如下所示:1月1日12月31日现金$48,000 $62,000 有价证券4200035000应收账款6800047000存货125000138000厂房及设备325000424000应付账款3200084000应计负债1400011000应付债券(7%)9500077000则Grimaldi公司年末的酸性测试比率或速动比率为( )。A0.83

B1.02

C1.15

D1.52

正确答案: C解析: -

第20题:

单选题Lowell公司已决定在年末呈报给股东的年度报告中包含某些财务比率信息。该公司最近财年的部分数据如下所示:现金$10,000 应收账款(年末)20000应收账款(年初)24000存货(年末)30000存货(年初)26000应付票据(90天到期)25000应付债券(10年内到期)35000年度净赊销额220000销售成本 140000以每年365天计算,则Lowell公司的应收账款周转天数为( )。A26.1天

B33.2天

C36.5天

D39.8天

正确答案: B解析: -

第21题:

单选题Broomall公司决定在它给股东的年度报告中包括一定的财务比率。与最期财务年度有关的信息摘录如下 Broomall的营运资本是()A$40,000

B$37,000

C$28,000

D$10,000

正确答案: B解析: 会计师所用的营运资本等于流动资产减去流动负债。营运资本=流动资产-流动负债。流动资产包括现金、应收款、预付费用、存货和可供出售的证券(可供出售的证券用公允价值,不是成本)。流动资产=$10,000+$20,000+$8,000+$30,000+$12,000=$80,000。流动负债包括应付款和90天到期的应付票据。流动负债=$15,000+$25,000=$40,000。营运资本=$80,000–$40,000 =$40,000 -

第22题:

单选题Kristina公司当年部分财务信息如下:净利润$2 000 000,应收账款增加$300 000,存货减少$100 000,应付账款增加$200 000,折旧费用$400 000,卖出可供出售金融资产收益$700 000,发行普通股现金流入$800 000,支付股利$80 000,购买土地现金支付$1 500 000,卖出可供出售金融资产现金流入$2 800 000。Kristina公司当年筹资活动现金流量为( )。A$80 000

B$720 000

C$800 000

D$3 520 000

正确答案: D解析: -

第23题:

单选题Madden公司的财务主管收集了下列信息以编制现金流量表。去年当年现金$39,000 $85,000 应收账款净额4300037000存货93000105000设备360000400000累计折旧设备7000083000应付账款2200019000应付票据100000100000普通股250000250000留存收益93000175000公司当年净利润为$82 000。成本$60 000、账面净值$53 000的旧设备当年以现金结算方式出售,收益$10 000。新设备购买价$100 000。以下是去年和当年报表部分科目期末余额。Madden公司当年经营活动现金流入为( )。A$63 000

B$73 000

C$83 000

D$93 000

正确答案: C解析: