单选题A90天的投资B180天的投资C270天的投资D360天的投资

题目

90天的投资

180天的投资

270天的投资

360天的投资

相似考题

更多“Texas公司正在考虑以下投资机会,各投资的金额、折扣如下表所示()。”相关问题

-

第1题:

某公司现在采用30天按发票金额付款(即无现金折扣)的信用政策,拟将信用期间放宽至60天,仍按发票金额付款。假设等风险投资的最低报酬率为15%,其他有关数据如下表。

要求:分析该公司应否将信用期间改为60天。 答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

答案:解析:1.收益的增加=销售量的增加×单位边际贡献=(120000-100000)×(5-4)=20000(元)

2.应收账款占用资金应计利息增加的计算

30天信用期应计利息=(500000÷360)×30×(400000÷500000)×15%=5000(元)

60天信用期应计利息=(600000÷360)×60×(480000÷600000)×15%=12000(元)

应计利息增加=12000-5000=7000(元)

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

4.改变信用期间的税前损益

改变信用期间的税前损益=收益增加-成本费用增加

=20000-(7000+1000+4000)=8000(元)

由于收益的增加大于成本的增加,故应采用60天的信用期。 -

第2题:

某投资方案累计投资现金流量情况如下表所示,则该投资方案的投资回收期为( )年。 A.4.21

A.4.21

B.4.33

C.4.50

D.5.00答案:B解析:根据表格,可计算得出其静态投资回收期为:Pt=5-1+20/60=4.33(年) -

第3题:

某公司拟将5百万元资金投放下属A、B、C三个子公司(以百万元的倍数分配投资),各子公司获得部分投资后的收益如下表所示(以百万元为单位)。该公司投资的总收益至多为 ( ) 百万元。 A. 4.8

A. 4.8

B. 5.3

C. 5.4

D. 5.5答案:D解析:方法一:穷举法3百万万投资C有3.5 1百万投资A和B有1.2和0.8 3.5+1.2+0.8=5.5方法二:单位算法投资1万单位收益:A 1.2 B 0.8 C 1投资2万单位收益:A 0.9 B 0.75 C 0.6投资3万单位收益:A 0.8333 B 1 C 1.1666投资4万单位收益:A 0.75 B 1 C 1.05投资5万单位收益:A 0.7 B 0.9 C 0.96排序前3如下:投1百万A,投300百万C,还剩一百万投B,综合为1.2+3.5+0.8=5.5 -

第4题:

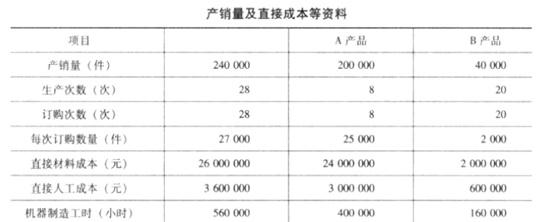

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

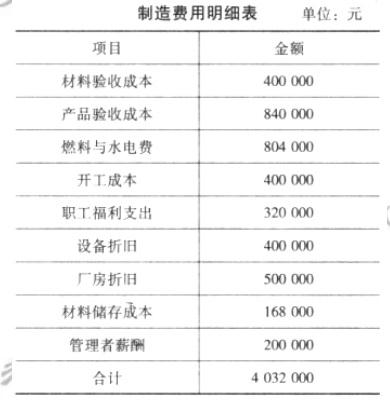

该公司当年制造费用项目与金额如下表所示。

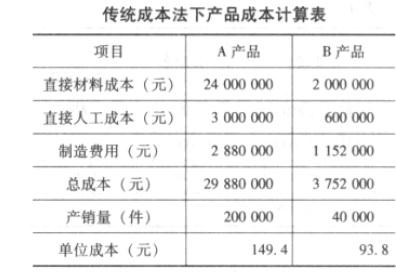

要求:按传统成本法计算成本。答案:解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

-

第5题:

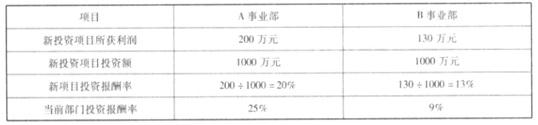

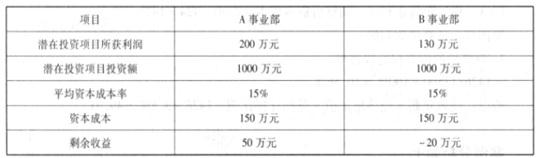

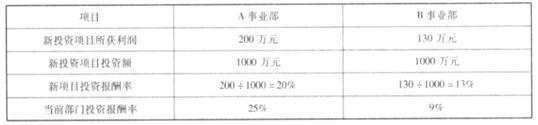

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:A、B 两个事业部的经理对新投资项目的兴趣相同吗?为什么?答案:解析:A 事业部经理不会对新投资项目感兴趣。因为,一方面,A 事业部的经理不愿意投资新项目,因为新项目的投资报酬率 20%低于该部门现有的投资报酬率 25%,拖了该部门的后腿;另一方面,B 事业部的经理会愿意投资新项目,因为新项目的投资报酬率 13%高于现有的投资报酬率

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。 -

第6题:

下列情形中,企业应享受现金折扣的有()

- A、借入资金利率低于放弃现金折扣的机会成本

- B、借入资金利率高于放弃现金折扣的机会成本

- C、短期投资收益率高于放弃现金折扣的机会成本

- D、短期投资收益率低于放弃现金折扣的机会成本

- E、企业延期付款形成的损失大于放弃现金折扣的机会成本

正确答案:A,D,E -

第7题:

当企业获得贴现值和成本的关系如A列所示的投资机会时,公司的价值和普通股价会出现B列所示的现象?()

- A、A列(大于)、B列(增加);

- B、A列(大于)、B列(下降);

- C、A列(等于)、B列(增加);

- D、A列(等于)、B列(下降);

正确答案:A -

第8题:

某公司拟将5百万元资金投放下属A、B、C三个子公司(以百万元的倍数分配投资),各子公司获得部分投资后的收益如下表所示(以百万元为单位)。该公司投资的总收益至多为()百万元。

- A、4.8

- B、5.3

- C、5.4

- D、5.5

正确答案:D -

第9题:

单选题当企业获得贴现值和成本的关系如A列所示的投资机会时,公司的价值和普通股价会出现B列所示的现象?()AA列(大于)、B列(增加);

BA列(大于)、B列(下降);

CA列(等于)、B列(增加);

DA列(等于)、B列(下降);

正确答案: B解析: 暂无解析 -

第10题:

单选题投资机会分析表以排名顺序显示公司在不同回报率时应投资的金额.此类分析表只能用于以下哪一种项目组别?()A具有相同的投资成本。

B相互排斥。

C具有相同的净现值。

D相互独立。

正确答案: B解析: 暂无解析 -

第11题:

单选题某公司当初以100万元购入一块土地,目前市价为80万元,如欲在这块土地上兴建厂房,应()A以100万元作为投资分析的机会成本考虑

B以80万元作为投资分析的机会成本考虑

C以20万元作为投资分析的机会成本考虑

D以180万元作为投资分析的沉没成本考虑

正确答案: D解析: 暂无解析 -

第12题:

单选题关于主动投资,以下表述正确的是( )。[2017年9月真题]A主动投资的业绩取决于投资者使用信息的能力,与其掌握的投资机会的个数无关

B主动投资在强有效市场下较被动投资更能体现价值

C投资经理主动扩展投资机会往往能增加投资机会的使用效率

D合理价格下的成长策略是主动投资策略的一种

正确答案: C解析: A项,主动型投资的业绩主要取决于投资者使用信息的能力和投资者所掌握的投资机会的个数;B项,与被动投资相比,在一个并非完全有效的市场上,主动投资策略更能体现其价值;C项,投资经理经常会面临两难的境地,即在扩展投资机会的同时往往会导致对投资机会使用效率的降低,如无法及时、有效地使用可得的信息,因此投资机会的多少与对投资机会的使用效率存在相互替代的关系。 -

第13题:

已知一个投资项目要求的回报率和现金流状况是:初始投资5000元,共投资2年,如果贴现率为3%,未来两年每年的现金流如下表所示。

如下表所示。

那么这个投资项目的净现值为( )。A.6428.03

B.4328.03

C.5328.03

D.7328.03答案:A解析:

-

第14题:

某风险投资公司拥有的总资金数为25,分期为项目P1、P2、P3、P4投资,各项目投资情况如下表所示。公司的可用资金数为(50)。 A.0

A.0

B.1

C.2

D.3答案:C解析:企业的总资金数是25,企业资金管理处为项目P1、P2、P3、P4已投资的资金总数=5+5+6+7=23,故可用资金数为25-23=2。 -

第15题:

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?答案:解析:A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值 -

第16题:

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?答案:解析:在资产处置时,使用投资报酬率也会误导管理者做出错误决策。假定本例中,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A 事业部的经理会通过处置该资产来提高本事业部的整体投资回报率,而 B 事业部的经理如果处理该资产,那么整个部门的投资报酬率会下降。事实上,资产的投资报酬率只要低于资本成本的 15%就应该被处置。因此,A 事业部的资产应该保留,而 B 事业部的资产应处置掉。两个部门的经理在做决策时都不是出于该公司的整体利益,造成次优化决策。 -

第17题:

某公司当初以100万元购入一块土地,目前市价为80万元,如欲在这块土地上兴建厂房,则应()。

- A、以100万元作为投资分析的机会成本考虑

- B、以80万元作为投资分析的机会成本考虑

- C、以20万元作为投资分析的机会成本考虑

- D、以180万元作为投资分析的沉没成本考虑

正确答案:B -

第18题:

投资机会分析表以排名顺序显示公司在不同回报率时应投资的金额.此类分析表只能用于以下哪一种项目组别?()

- A、具有相同的投资成本。

- B、相互排斥。

- C、具有相同的净现值。

- D、相互独立。

正确答案:A -

第19题:

关于投资机会的说法,正确的有()。

- A、投资机会研究工作必须委托有资质的咨询机构承担

- B、投资机会研究的目的是发现有价值的投资机会

- C、企业投资机会研究应考虑企业的实际需要

- D、投资机会研究的重点之一是分析投资环境

- E、投资机会研究的成果是项目建议书

正确答案:B,C,D -

第20题:

某投资方案累计投资现金流量情况如下表所示,则该投资方案的投资回收期为( )年。

- A、4.21

- B、4.33

- C、4.50

- D、5.00

正确答案:B -

第21题:

多选题2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。净现值法的优点包括()。A净现值的计算考虑了货币的时间价值

B可以进行独立投资机会获利能力的比较

C净现值能明确反映出一项投资使企业增值(或减值)的数额大小

D能真正反映投资项目获利能力大小

正确答案: B,A解析: 暂无解析 -

第22题:

单选题关于主动投资,以下表述正确的是( )。A主动投资经理扩展投资机会往往能增加投资机会的使用效率

B主动投资在强有效市场下较被动投资更能体现价值

C主动投资的业绩取决于投资者使用信息的能力,与其掌握的投资机会的个数无关

D合理价格下的成长策略是主动投资策略的一种

正确答案: C解析: -

第23题:

单选题某投资方案累计投资现金流量情况如下表所示,则该投资方案的投资回收期为( )年。A4.21

B4.33

C4.50

D5.00

正确答案: B解析: 暂无解析 -

第24题:

多选题下列情形中,企业应享受现金折扣的有()A借入资金利率低于放弃现金折扣的机会成本

B借入资金利率高于放弃现金折扣的机会成本

C短期投资收益率高于放弃现金折扣的机会成本

D短期投资收益率低于放弃现金折扣的机会成本

E企业延期付款形成的损失大于放弃现金折扣的机会成本

正确答案: E,B解析: 暂无解析