单选题A$228 B$238 C$258 D$268

题目

$228

$238

$258

$268

相似考题

更多“Fennel Products公司基于以下信息,使用成本基础定价法决定新产品的售价:若Fennel公司要获得15%的税后”相关问题

-

第1题:

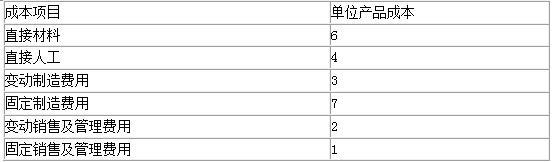

某公司正在研究新产品定价问题。公司会计部门收集该产品的预计成本资料如下。单位:元。

要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。答案:解析:制造成本加成50%的目标售价:(6+4+3+7)×(1+50%)=30(元)

变动成本加成100%的目标售价:(6+4+3+2)×(1+100%)=30(元) -

第2题:

齐凯公司是一家共享单车公司,该公司对顾客使用共享单车的数量进行了统计分析,在每天的上午、下午和晚上采用不同的收费标准。齐凯公司所采用的定价策略为( )。A.基于细分市场定价

B.动态定价

C.基于时间定价

D.基于地点定价答案:C解析:“对顾客使用共享单车的数量进行了统计分析,在每天的上午、下午和晚上采用不同的收费标准”说明齐凯公司采用的是基于时间的定价方法。请注意,齐凯公司并没有采用动态定价,动态定价是随着需求程度的变化而变化,而齐凯公司在确定了上午、下午和晚上的价格后,并没有再随着需求程度的变化而调整价格,因而不是动态定价。 -

第3题:

在商品定价法中以成本为中心的定价方法主要有()。

- A、成本加成定价法

- B、售价加成定价法

- C、目标收益定价法

- D、边际成本定价法

正确答案:A,B,C -

第4题:

AlmeloManpower公司提供简化的记账服务。Almelo公司年固定成本为$100000,变动成本为每小时$6。公司预算今年提供50000小时的记账服务。Almelo公司以全部成本为额服务定价,并使用成本加成定价法。公司的结算价格为每小时$9,则公司的加价率为()

- A、0.125

- B、0.333

- C、0.5

- D、0.666

正确答案:A -

第5题:

由公司内部交易双方或者由公司高层管理人员根据交易双方的利益和公司的定价目标决定的转移定价方式为()。

- A、协商型转移定价

- B、基于市场的转移定价

- C、基于成本的转移定价

- D、基于价值的转移定价

正确答案:A -

第6题:

红山公司确定在服装市场投放一批新产品,产品的成本为1800元/件,经过市场调研,红山公司发现,目前市场上存在的同类产品有两个品牌:牡丹、樱花。牡丹售价为2300元/件,樱花为2200元/件。红山公司这批服装的定价策略可以用()。

- A、撇脂定价

- B、渗透定价

- C、适中定价

- D、心理定价策略

- E、折扣定价策略

正确答案:A,B,C -

第7题:

不定项题若项目的销售费率为15%,红星公司要求以成本为基础的目标利润率为20%,则绿地公司为该项目确定的目标销售价格为( )元/m2。A4590

B5294

C5765

D6353

正确答案: C解析: -

第8题:

单选题John公司生产A产品,已知单位生产成本$14,单位销售成本$2,John公司使用成本基础定价法,若想要获得20%的营业利润率,则单价是()A16.8

B17.6

C19.2

D20

正确答案: C解析: 暂无解析 -

第9题:

单选题下列关于产品销售定价方法的表述中,不正确的是( )。A成本加成定价法中的成本指的是完全成本

B市场定价法有利于时刻保持对市场的敏感性,对同行的敏锐性

C撇脂性定价法是在新产品初期先定出较高的价格,以后随着市场的逐步扩大,再逐步把价格降低

D渗透性定价法是在新产品试销初期以较低的价格进入市场,以期迅速获得市场份额,等到市场地位已经较为稳固的时候,再逐步提高销售价格

正确答案: B解析:

成本加成定价法中的成本既可以是完全成本,也可以是变动成本。产品的目标价格+成本基数+成数,当以单位产品的制造成本为成本基数,成数为非制造成本及合理利润,当以单位产品的变动成本为产品基数,成数为固定成本和预期利润。 -

第10题:

单选题Zipper公司投资$300 000于新机器中,该机器在纺织业用于形成锥体。Zipper公司的变动成本为售价的30%,固定成本为$600 000,有效所得税税率为40%。若该项投资希望获得8%的税后投资报酬率,则机器的销售额应为()。A$891 429

B$914 286

C$2 080 000

D$2 133 333

正确答案: C解析: -

第11题:

多选题红山公司确定在服装市场投放一批新产品,产品的成本为1800元/件,经过市场调研,红山公司发现,目前市场上存在的同类产品有两个品牌:牡丹、樱花。牡丹售价为2300元/件,樱花为2200元/件。红山公司可以采用的定价方法有哪些?()。A成本导向定价法

B认知价值定价法

C需求差异定价法

D随行就市定价法

E差别竞争定价法

正确答案: E,A解析: 暂无解析 -

第12题:

单选题由公司内部交易双方或者由公司高层管理人员根据交易双方的利益和公司的定价目标决定的转移定价方式为()。A协商型转移定价

B基于市场的转移定价

C基于成本的转移定价

D基于价值的转移定价

正确答案: D解析: 暂无解析 -

第13题:

以市场上消费者的需求强度和价值感受为基础的定价法称为( )。A.需求导向定价法

B.竞争导向定价法

C.成本导向定价法

D.新产品定价策略答案:A解析:需求导向定价法,是以市场上消费者的需求强度和价值感受为基础的定价方法。 -

第14题:

( )是指企业根据某商品的预计成本加上其合理毛利后的金额,确定其单独售价的方法。主要用于新产品的定价,市场上无同类产品售价。

A、成本加成法

B、余值法

C、市场调整法

D、净值法

A成本加成法,是指企业根据某商品的预计成本加上其合理毛利后的金额,确定其单独售价的方法。主要用于新产品的定价,市场上无同类产品售价。

-

第15题:

John公司生产A产品,已知单位生产成本$14,单位销售成本$2,John公司使用成本基础定价法,若想要获得20%的营业利润率,则单价是()

- A、16.8

- B、17.6

- C、19.2

- D、20

正确答案:D -

第16题:

集权程度高的公司一般采用()。

- A、市场价格法

- B、协商价格法

- C、以成本为基础的定价法

- D、双重定价法

正确答案:C -

第17题:

红山公司确定在服装市场投放一批新产品,产品的成本为1800元/件,经过市场调研,红山公司发现,目前市场上存在的同类产品有两个品牌:牡丹、樱花。牡丹售价为2300元/件,樱花为2200元/件。若红花山公司采取差别竞争定价法,则售价应为()元

- A、2100

- B、2200

- C、2300

- D、2400

- E、2500

正确答案:A,D,E -

第18题:

多选题红山公司确定在服装市场投放一批新产品,产品的成本为1800元/件,经过市场调研,红山公司发现,目前市场上存在的同类产品有两个品牌:牡丹、樱花。牡丹售价为2300元/件,樱花为2200元/件。红山公司这批服装的定价策略可以用()。A撇脂定价

B渗透定价

C适中定价

D心理定价策略

E折扣定价策略

正确答案: B,D解析: 暂无解析 -

第19题:

不定项题若甲公司要求的利润为4800万元,则乙公司采用变动成本定价法为该项目确定的平均售价为()元/米2。A4133

B11333

C12133

D20340

正确答案: C解析: -

第20题:

单选题集权程度高的公司一般采用()。A市场价格法

B协商价格法

C以成本为基础的定价法

D双重定价法

正确答案: D解析: 暂无解析 -

第21题:

单选题HappyTime工业公司要求所有独立运营的部门报送部门报告。部门之间存在多个产品转让。公司希望激励销售部门经理提高生产效率。假设下列选项的方法都使用,最佳的转移品定价方法是( )。A基于成本基础,以实际数量确定的转移价格

B基于成本基础,以预算数量确定的转移价格

C基于变动成本基础,以实际数量确定的转移价格

D市场基础的转移价格

正确答案: B解析: -

第22题:

单选题生产定制化工业设备的公司典型地使用以下哪种定价方法()。A成本基础定价法

B市场基础定价法

C物料基础定价法

D差别定价

正确答案: B解析: -

第23题:

单选题Fitzpatrick公司通过联合生产,生产出两种产品Gummo和Xylo。每批联合生产将产生5 000磅中间产物Valdene,成本为$20 000。生产Gummo需要使用60%的Valdene以及$10 000和单独成本可以生产出3 000磅Gummo,每磅售价$10。剩下的Valdene将用于生产Xylo,需要再发生单独成本$12 000以生产2 000磅Xylo,每磅售价$12。Fitzpatrick公司采用可变现净值法分摊联合材料成本。公司在讨论是否将Xylo继续加工成新产品Zinten,需要额外成本$4 000,新产品每磅售价$15。如果选择生产Zinten,那么公司利润将增加( )。A$2 000

B$5 760

C$14 000

D$26 000

正确答案: B解析: -

第24题:

单选题某公司非常重视产品定价工作,公司负责人强调,产品定价一定要正确反映企业产品的真实价值消耗和转移,保证企业简单再生产的继续进行。在下列定价方法中,该公司不宜采用的是( )。[2011年真题改编]A全部成本费用加成定价法

B制造成本为基础的定价方法

C保本点定价法

D目标利润定价法

正确答案: A解析:

在企业成本范畴中,基本上有三种成本可以作为定价基础,即变动成本、制造成本和全部成本费用。其中,制造成本是指企业为生产产品或提供劳务等发生的直接费用支出,一般包括直接材料、直接人工和制造费用。由于它不包括各种期间费用,因此不能正确反映企业产品的真实价值消耗和转移。以制造成本为基础的定价方法不利于企业简单再生产的继续进行。