单选题Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100 000单位,之后被关闭。新设备的购买成本为$1 200 000,安装成本为$300 000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100 000,可以$300 000出售。需立即投入$400 000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80 每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000

题目

$300 000

$720 000

$760 000

$800 000

相似考题

更多“单选题Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100 000单位,之后被关闭。新设备的购买成本为$1 200 000,安装成本为$300 000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100 000,可以$300 000出售。需立即投入$400 000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80 每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000”相关问题

-

第1题:

某设备的账面原价为160 000元,预计使用年限为5年,预计净残值为10 000元,按年数总和法计提折旧。该设备在第3年应计提的折旧为( )元。

A.30 000

B.60 000

C.20 000

D.10 000

正确答案:A采用年数总和法,该设备在第3年应计提的折旧为:(160 000-10 000)×3/5=30000(元),所以本题的答案为A。 -

第2题:

某企业采用双倍余额递减法计提固定资产折旧。该企业于2010年12月份购入设备一台,该设备原值为80 000元,预计可使用年限5年,预计该设备报废时的净残值收入为3 000元,该设备在2011年应该计提的折旧额( )元。

A.30 000

B.32 000

C.28 000

D.25 000

正确答案:B

-

第3题:

某设备的账面价值为80000元,预计使用年限为5年,预计净残值为5 000元,按年数综合法计提折旧,该设备在第三年应计提的折旧额为( )元。A. 15 000

B. 30 000

C. 10 000

D. 5 000答案:A解析:A年数总和法是将固定资产的原价减去预计残值后的余额乘以一个逐年递减的变动折旧率计算每年的折旧额的一种方法。固定资产的变动折旧率是以固定资产预计使用年限的各年数字之和作为分母,以各年初尚可使用的年数作为分子得的。所以,本题中该设备在第三年应计提的折旧额=(80 000—5 000) 3/15=15 000元。 -

第4题:

公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()

- A、350,000美元;

- B、500,000美元;

- C、850,000美元;

- D、1,200,000美元。

正确答案:B -

第5题:

问答题假定A公司在新产品空调机的投资总额为500万元,公司希望的投资报酬率为10%。计划生产和销售空调机2 000台,有关的成本预算资料如下: 直接材料 1 000 000元 直接人工 500 000元 变动制造费用 300 000元 变动生产成本总额 1 800 000元 1 800 000元 1 800 000元 变动销售及管理费用 200 000元 200 000元 变动成本总额 2 000 000元 固定制造费用 1600 000元 1 600 000元 产品生产成本总额 3 400 000元 固定销售及管理费用400 000元 成本总额 4 000 000元 要求:分别计算各种成本基础市的加成率。(保留小数点后两位)正确答案:解析: -

第6题:

单选题Verla Industries公司正在考虑如下两种选择。两种选择均在下一年的1月1日生效。选择一:购买新的研磨机机器成本为$1 000 000,使用寿命为5年。在使用寿命内,预计每年由于节省人力成本而形成的税前现金流为$100 000。出于财务报告和税务报告的目的,使用直线法计提折旧。作为购买新机器的奖励,Verla公司将用已全部计提折旧的旧机器换取$50 000的抵换额。选择二:将研磨工作外包Verla公司可将研磨工作外包给LM公司,5年中每年的成本为$200 000。若Veria公司选择外包,则公司会废弃现已折旧完毕的机器。Verla公司的有效所得税税率为40%,加权平均资本成本为10%。则购买新研磨机的净现值为()。A$229 710的净现金流出

B$267 620的净现金流出

C$369 260的净现金流出

D$434 424的净现金流出

正确答案: D解析: -

第7题:

单选题某设备的账面原价为160 000无,预计使用年限为5年,预计净残值为10 000元,按年数总和法计提折旧。该设备在第3年应计提的折旧为( )元。A30 000

B60 000

C20 000

D10 000

正确答案: C解析: -

第8题:

单选题刚结束的一年中,Silverstone公司的销售收入为$450 000。Silverstone公司的固定成本为$120 000,变动成本为$270 000。当年的销售额预计为$500 000时,若固定成本不变,则Silverstone公司预计今年的利润为()。A$60 000

B$80 000

C$110 000

D$200 000

正确答案: C解析: -

第9题:

单选题Verla Industries公司正在考虑如下两种选择。两种选择均在下一年的1月1日生效。选择一:购买新的研磨机机器成本为$1 000 000,使用寿命为5年。在使用寿命内,预计每年由于节省人力成本而形成的税前现金流为$100 000。出于财务报告和税务报告的目的,使用直线法计提折旧。作为购买新机器的奖励,Verla公司将用已全部计提折旧的旧机器换取$50 000的抵换额。选择二:将研磨工作外包Verla公司可将研磨工作外包给LM公司,5年中每年的成本为$200 000。若公司选择外包,则公司会废弃现已折旧完毕的机器。Verla公司的有效所得税税率为40%,加权平均资本成本为10%。则将研磨工作外包的净现值为()。A$303 280的净现金流出

B$404 920的净现金流出

C$454 920的净现金流出

D$758 200的净现金流出

正确答案: A解析: -

第10题:

单选题Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为$250 000。资本化的安装费和运输费共计$25 000。在5年中采用调整后的加速折旧法,每年的折旧率为20%、32%、19.2%、11.52%、5.76%,适用半年期惯例。现有设备的账面价值为$100 000市场价格为$80 000 在新设备安装后可立即售出。预计每年增量税前现金流入量为$75 000。Skytop公司的有效所得税税率为40%。项目第1年的税后现金流为()。A$45 000

B$52 000

C$67 000

D$75 000

正确答案: C解析: -

第11题:

单选题Verla Industries公司正在考虑如下两种选择。两种选择均在下一年的1月1日生效。选择一:购买新的研磨机机器成本为$1 000 000,使用寿命为5年。在使用寿命内,预计每年由于节省人力成本而形成的税前现金流为$100 000。出于财务报告和税务报告的目的,使用直线法计提折旧。作为购买新机器的奖励,Verla公司将用已全部计提折旧的旧机器换取$50 000的抵换额。选择二:将研磨工作外包Verla公司可将研磨工作外包给LM公司,5年中每年的成本为$200 000。若Verla公司选择外包,则公司会废弃现已折旧完毕的机器。Verla公司的有效所得税率税率为40%,加权平均资本成本10%。在对比两个选择时,$50 000的抵换额将会视为()。A不相关成本,因为抵换额并不影响所得税

B相关成本,因为抵换额使现金流出量减少

C不相关成本,因为抵换额并不影响现金

D相关成本,因为抵赖额使现金流出量增加

正确答案: B解析: -

第12题:

单选题Atlantic Motors公司预期在未来6年中,每年的净利润为$10 000,按税务直线法折旧,每年折旧额为$20 000,公司税率为40%,折现率为10%,现金销售额为$100 000。在第一年年初获得计提折旧的资产,资产在第6年末的预计残值为零()。A$8 000

B$27 072

C$34 840

D$87 100

正确答案: A解析: -

第13题:

某设备的账面原价为80000元,预计使用年限为5年,预计净残值为5000元,按年数总和法计提折旧。该设备在第3年应计提的折旧额为( )元。

A.15 000

B.30 000

C.10 000

D.5 000

正确答案:A第3年应计提的折旧额=(原价-预计净残值)×折旧率

=(80000-5000)×3/15=15000(元) -

第14题:

某设备的账面价值为80 000元,预计使用年限为5年,预计净残值为5 000元,按年数总和法计提折旧,该设备在第三年应计提的折旧额为( )元。

A.15 000

B.30 000

C.10 000

D.5 000

正确答案:A

【考点】 固定资产折旧计提的年数总和法

【解析】年数总和法是将固定资产的原价减去预计残值后的余额乘以一个逐年递减的变动折旧率计算每年的折旧额的一种方法。固定资产的变动折旧率是以固定资产预计使用年限的各年数字之和作为分母,以各年初尚可使用的年数作为分子求得的。所以,本题中该设备在第三年应计提的折旧额为(80 000—5 000)×3/15=15 000(元)。故选A。

-

第15题:

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200 000元,乙方案需垫支营运资金250 000元。公司所得税税率为20%。

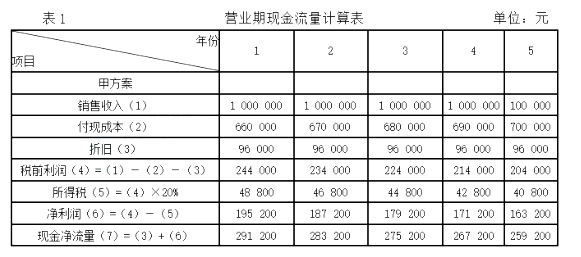

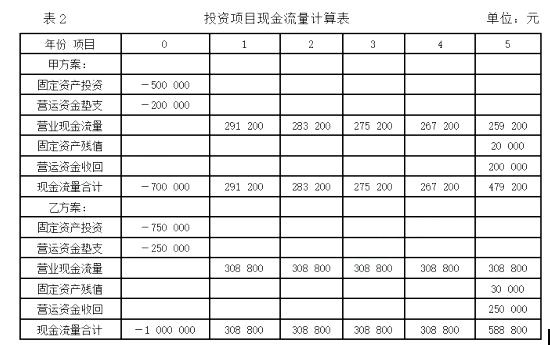

要求:计算甲、乙方案的现金净流量。答案:解析:根据上述资料,两方案的现金流量计算如表1和表2所示。表1列示的是甲方案营业期间现金流量的具体测算过程,乙方案营业期间的现金流量比较规则,其现金流量的测算可以用公式直接计算。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元) -

第16题:

Kell公司在分析一项新产品的投资,预计在未来5年该产品年销售为100,000件,然后停止生产。新设备的购买费用为$1,200,000,安装费用为$300,000。新机器采用直线折旧法,出于财务报告考虑折旧年限应为5年,而出于税收的考虑折旧年限则定为3年。在第5年年末,设备的拆除费用为$100,000,出售价格为$300,000。该新产品投产后,需要追加$400,000运营资本。该产品的售价为$80,直接人工和直接材料的成本为每单位$65。年度间接成本将增加$500,000。Kell的有效税率为40%。在资本预算分析时,Kell将计算净现值,那么,在t=3(经营的第3年)时公司预期的现金流量为多少?()

- A、$300,000

- B、$720,000

- C、$760,000

- D、$800,000

正确答案:D -

第17题:

单选题Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为$250 000。资本化的安装费和运输费共计$25 000。在5年中适当的每年折旧率为20%、32%、19%、14.5%、14.5%,在计算中无需考虑残值因素。预计每年增量税前现金流入量为$75 000。Skytop公司的有效所得税税率为40%。假定设备在第5年年末为$30 000出售,则项目第5年税后现金流的金额为()。A$63 950

B$72 950

C$78 950

D$86 925

正确答案: A解析: -

第18题:

问答题某公司拥有一生产设备,原值为40 000元,现已使用3年,尚可使用5年,使用期满无残值。该设备采川直线法计提折旧,已累汁提取折旧15 000元。使用该设备,每年获得销售收50000元,每年需支付使用费5 000元,每年摊销额为2 000元。若现出售该设备,售价预计为20 000元,现在市场出现一种新设备,可完全取代原设备。若购置新设备,需要投资50000元,使用寿命5年,预计到期残值为3000元,按直线法计提折旧。使用新设备每年可获得销售收人60 000元,每年支付使用费用3 000元。企业所得税率为30%。企业要求的最低投资回报率为12%。 要求:利用净现值法进行设备是否更新的决策。(注:n=5,i=12%的年金现值系数为3.605,复利现值系数为0.567)正确答案:解析: -

第19题:

单选题Capital公司决定淘汰一种产品,该种产品是使用4年前以$70 000采购的设备生产的。目前,该设备的账面价值为$30 000。由于技术进步,新设备已上市,公司现有设备无残值。公司正在多方面考虑新产品的生产。工程人员建议可用现有设备生产新产品。与生产新产品有关的其他成本包括物料成本$20 000,人工成本$5 000。不考虑所得税,与是否生产新产品决策相关的成本为A$25 000

B$30 000

C$55 000

D$95 000

正确答案: D解析: -

第20题:

单选题Kell公司正在分析新产品投资 该新产品预计在接下来的5年中 每年销售100 000单位 之后被关闭。新设备的购买成本为$1 200 000 安装成本为$300 000。在财务报告中 设备将在5年中按直线法计提折旧;在税务报告中 设备将在3年中按直线法计提折旧。第5年年末 设备的拆除成本为$100 000 可以$300 000出售。需立即投入$400 000的额外营运资金 并在产品生命周期内不能减少。产品的预计售价为$80 每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000 Kell公司的有效所得税税率为40%。在资本预算分析中 Kell公司应该用于计算净现值的项目第5年的期望现金流为()。A$720 000

B$800 000

C$1 120 000

D$1 240 000

正确答案: D解析: -

第21题:

单选题Kell公司在分析一项新产品的投资,预计在未来5年该产品年销售为100,000件,然后停止生产。新设备的购买费用为$1,200,000,安装费用为$300,000。新机器采用直线折旧法,出于财务报告考虑折旧年限应为5年,而出于税收的考虑折旧年限则定为3年。在第5年年末,设备的拆除费用为$100,000,出售价格为$300,000。该新产品投产后,需要追加$400,000运营资本。该产品的售价为$80,直接人工和直接材料的成本为每单位$65。年度间接成本将增加$500,000。Kell的有效税率为40%。在资本预算分析时,Kell将计算净现值,那么,在t=3(经营的第3年)时公司预期的现金流量为多少?()A$300,000

B$720,000

C$760,000

D$800,000

正确答案: D解析: 年3的预期现金流计算如下:预计现金流,年3=(收入)–(直接人工和材料成本)–(间接成本)–(折旧费用)+(折旧税盾)收入=(数量)(单位销售价格)=(100,000)($80)=$8,000,000直接人工和材料成本=(数量)(单位成本)=(100,000)($65)=$6,500,000间接成本=$500,000折旧费用=(设备成本+安装成本)/使用年限=($1,200,000+$300,000)/3年=$500,000折旧税盾=(折旧费用)(1-税率)=($500,000)(1–0.4)=$300,000预计现金流,年3=$8,000,000–$6,500,000–$500,000-$500,000+$300,000=$800,000 -

第22题:

单选题Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100 000单位,之后被关闭。新设备的购买成本为$1 200 000,安装成本为$300 000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100 000,可以$300 000出售。需立即投入$400 000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80 每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000 Kell公司的有效所得税税率为40%。在资本预算分析中,Kell公司应该用于计算净现值的项目第3年的现金流出为()。A$300 000

B$720 000

C$760 000

D$800 000

正确答案: B解析: -

第23题:

单选题Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为 $250 000。资本化的安装费和运输费共计$25 000。当新设备安装后现有设备将立即出售。现有设备的税基为$100 000,预计市场价值为$80 000。Skytop预计新设备的生产将会产生额外的应收账款和存货共$30 000 应付账款将会增加$15 000。每年增量税前现金流入量预计为$750 000。Skytop公司的有效所得税税率为40%。则项目期初发生的税后现金流出量为()。A$177 000

B$182 000

C$198 000

D$202 000

正确答案: C解析: -

第24题:

单选题Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100 000单位,之后被关闭。新设备的购买成本为$1 200 000,安装成本为$300 000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100 000,可以$300 000出售。需立即投入$400 000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80 每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000 Kell公司的有效所得税税率为40%。在资本预算分析中,Kell公司应该用于计算净现值的项目期初的现金流出为()。A$1 300 000

B$1 500 000

C$1 700 000

D$1 900 000

正确答案: B解析: