多选题对于生产性建设项目的盈方平衡分析,可依据()等指标来确定其盈方平衡点。A正常生产年份的产品产量 B可变成本 C不变成本 D产品价格 E销售税金

题目

正常生产年份的产品产量

可变成本

不变成本

产品价格

销售税金

相似考题

参考答案和解析

更多“多选题对于生产性建设项目的盈方平衡分析,可依据()等指标来确定其盈方平衡点。A正常生产年份的产品产量B可变成本C不变成本D产品价格E销售税金”相关问题

-

第1题:

背景

某新建项目正常年份的设计生产能力为100万件,年固定成本为580万元,每件产售价预计60元,营业税金及附加税率为6%,单位产品的可变成本估算额40元

问题:对项目进行盈亏平衡分析,计算项目的产量盈亏平衡点和单价盈亏平衡点答案:解析:项目产量盈亏平衡点和单价盈亏平衡点计算如下

产量盈亏平衡点?35.37万件

单价盈亏平衡点?=48.72元/件 -

第2题:

盈亏平衡分析是通过盈亏平衡点分析项目成本与收益平衡关系的一种方法,在盈亏平衡点上,企业的销售收入总额与营业成本相等,企业处于不盈不亏状态。()答案:错解析:盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益平衡关系的一种方法,在盈亏平衡点上,企业的销售收入总额与产品销售总成本(含销售税金)相等,企业处于不盈不亏状态。题干中的营业成本只是产品销售总成本的一部分。 -

第3题:

某公路工程项目寿命期为20年,正常年份的设计生产(运输)能力为500万t,投产当年达产率为70%,其余各年达产率均为100%。固定成本为4 050万元,每吨产品的可变成本为45元,单位运价为160元/t,销售税金及附加的税率为6%。

【问题】

?1.计算正常生产年份每年总成本和每年最大可盈利额。

?2.用产量和单价分别表示项目的盈亏平衡点。

?3.从盈亏平衡分析的角度,判断该项目的可行性。答案:解析:1.正常生产年份每年总成本=4 050+45×500=26 550(万元)。正常生产年份每年最大可盈利额=160×500×(1-6%)-26 550=48 650(万元)。 2.用产量表示的盈亏平衡点BEP(Q)=4 050×10 000/(160-45-160×6%)=384 250.47(t)。用单价表示的盈亏平衡点BEP(P)=(4 050/500+45)/(1-6%)=56.49(元)。

3.用生产能力利用率表示的盈亏平衡点BEP(%)=384 250.47/(500×10 000)×100%=7.69%。可知,该项目的盈亏平衡点产量仅为项目正常设计生产能力的7.69%,抗风险能力较强。盈亏平衡点单价比预定单位运价低(160-56.49)/160×100%=64.69%,说明该项目盈利可能性较大。因此,该项目可行。

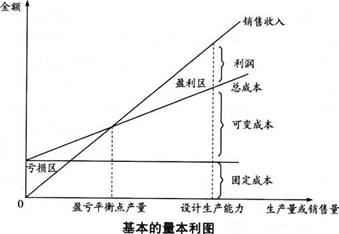

本案例第1问主要考查盈亏平衡分析中总成本和利润的计算。总成本=变动成本+固定成本=单位变动成本×产量+固定成本。题目中的最大可盈利额即所谓的利润,利润=销售收入-总成本-产品销售税金及附加。销售收入=单位售价×销量。销售税金及附加=单位产品销售税金及附加×销量。在盈亏平衡分析中,将销售收入与销售税金及附加合并考虑,将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图,见下图。

本案例第2问主要考查用产量和单价表示的盈亏平衡点的计算。用产量表示的盈亏平衡点BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)。用单价表示的盈亏平衡点BEP(p)=年固定总成本/设计生产能力+单位产品可变成本+单位产品销售税金及附加。此外,还可以用生产能力利用率、年销售额表示盈亏平衡点。用生产能力利用率表示的盈亏平衡点BEP(%)=年固定总成本/(年销售收入-年可变成本-年销售税金及附加)×100%=BEP(Q)/设计生产能力×100%。用年销售额表示的盈亏平衡点BEP(S)=单位产品销售价格×年固定总成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加)=单位产品销售价格×BEP(Q)。

本案例第3问主要考查从盈亏平衡分析的角度判断项目的可行性。分析盈亏平衡点产量占项目正常设计生产能力的百分比,占比越低,说明项目越早能够达到盈亏平衡的状态,抗风险能力越强;反之,项目的抗风险能力越弱。分析盈亏平衡点单价比预定销售单价的降低比例,降低比例越大,说明项目的盈利可能性越大;反之,项目的盈利可能性越小。抗风险能力强,盈利可能性犬,则项目可行。 -

第4题:

某设计方案年设计生产能力为12万吨,固定成本为15000万元,每吨产品销售为6750元,单位产品可变成本为2500元,每吨产品销售税金及附加为1650元。试求盈亏平衡点的产销量为多少?盈亏平衡生产能力利用率为多大?项目正常生产年份的最大盈利是多少?企业欲获年利润10000万元的产销量应为多少?并从盈亏平衡分析角度分析项目的可行性。

正确答案: (1)盈亏平衡点的产销量为=15000÷(6750-2500-1650)=5.77万吨

(2)盈亏平衡生产能力利用率=(5.77÷12)×100%=48.08%

(3)最大盈利=12×(6750-1650)-(15000+12×2500)=16200万元

(4)10000万元的产销量为=(15000+10000)÷(6750-1650-2500﹚=9.62(万吨)

(5)从盈亏平衡分析角度分析项目的可行性:

由上述计算结果可知,本项目产量盈亏平衡点5.77万吨,而项目设计能力为12万吨,远大于盈亏平衡点产量,该项目产量盈亏平衡点仅为设计生产能力的48.08%即可达到盈亏平衡,低于75%的标准。所以从盈亏平衡分析角度看,项目是可行的。 -

第5题:

对于生产性建设项目的盈方平衡分析,可依据()等指标来确定其盈方平衡点。

- A、正常生产年份的产品产量

- B、可变成本

- C、不变成本

- D、产品价格

- E、销售税金

正确答案:A,B,C,D,E -

第6题:

盈考平衡点法将成本分为固定成本和( )。

- A、流动成本

- B、可变成本

- C、机会成本

- D、管理成本

正确答案:B -

第7题:

多选题线性盈亏平衡分析是基于一定假设条件下进行的,下列()属于其假设条件。A产品的产量与产品的销量相等

B单位产品可变成本保持不变

C固定成本小于变动成本

D单位产品的价格保持不变

E单位产品的销售税金不随产量改变

正确答案: A,B,D,E解析: 暂无解析 -

第8题:

多选题进行线形盈亏平衡点分析的假设条件包含()。A产量等于销售量

B单位可变成本固定

C产品售价不变

D总成本费用固定

正确答案: B,A解析: 暂无解析 -

第9题:

单选题下列关于固定资产贷款项目不确定性分析,说法不正确的是()A项目不确定性分析分为项目敏感性分析和盈亏平衡分析

B敏感性分析,是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法

C盈亏平衡分析中,项目盈亏平衡点(BEP)=年固定总成本/(年产品销售收入-年可变总成本-年销售税金及附加)×100%

D盈亏平衡分析中,项目盈亏平衡点(BEP)=年总成本/(年产品销售收入-年可变总成本-年销售税金及附加)×100%

正确答案: C解析: 暂无解析 -

第10题:

多选题在盈亏平衡点()A总收入=总成本

B利润为零

C固定成本=(单位产品价格-单位产品销售税金-单位产品可变成本)×销售量

D生产能力利用率为50%

E利润最大

正确答案: C,A解析: 暂无解析 -

第11题:

多选题项目盈亏平衡分析中,若其债务条件不变,可以降低盈亏平衡点产量的( )A提高设计生产能力

B降低固定成本

C降低产品售价

D降低单位产品变动成本

E提高营业税金及附加率

正确答案: E,A解析: 利润=(销售单价-单位产品的营业税金及附加-单位产品的变动成本)*产销量-规定成本总额。可以看出,降低产品售价,提高营业税金及附加,都会提高盈亏平衡点的产销量。就设计生产能力来讲,在其他因素不变的情况下,和企业盈亏平衡点的产销量没有关系 -

第12题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 除产量盈亏平衡点外,根据已知条件,还可以计算该项目()盈亏平衡点。A投资额

B单位产品变动成本

C固定成本

D利润

正确答案: B解析: 单位产品的变动成品包括营业税金及附加,所以它随销售单价变化而变化。 -

第13题:

关于盈亏平衡分析,下列说法错误的是( )。A.盈亏平衡分析只用于财务评价

B. BEP产量=年固定成本/(单位产品价格-单位产品可变成本-单位产品营业税金及附加)

C.盈亏平衡点越低,表明项目对产出品数量变化的适应能力越强

D.盈亏平衡点越高,表明项目的抗风险能力越强答案:D解析:盈亏平衡分析是通过计算项目达到设计生产能力年份盈亏平衡点(BEP)的产量水平,分析项目成本与收益的平衡关系,从而据以分析项目的抗风险能力。盈亏平衡点越低,表明项目对产出品数量变化的适应能力越强,项目的抗风险能力也就越强。 -

第14题:

某方案设计年产量为12 万t,每吨售价675 元,每吨销售税金165 元,单位可变成本为250元,年固定成本为1500 万元。计算该项目的产量盈亏平衡点、盈亏平衡点生产能力利用率,对项目进行盈亏平衡分析。答案:解析:盈亏平衡点的产量=1500/(675-250-165)=5.77(万t)

盈亏平衡点的生产能力利用率=5.774/12*100%=48.08%

本项目产量盈亏平衡点为5.77 万t,而项目的设计生产能力为12 万t,远大于盈亏平衡点产量。

本项目盈亏平衡点生产能力利用率为48.08%,在项目运营中,只要生产能力利用率高于这个水平,项目就可盈利。

综上所述,可以判断本项目盈亏平衡点较低,该项目盈利和抗风险能力均较强。 -

第15题:

进行线形盈亏平衡点分析的假设条件包含()。

- A、产量等于销售量

- B、单位可变成本固定

- C、产品售价不变

- D、总成本费用固定

正确答案:A,B,C -

第16题:

()是指根据建设项目正常生产年份的产品产量(销售量)、固定成本、可变成本、税金等,研究建设项目产量、成本、利润之间变化与平衡关系的方法

正确答案:盈亏平衡分析 -

第17题:

某方案设计生产能力4000件,每件产品价格50元,每件产品可变成本20元,销售税金为5元,年固定成本60000元,则产量盈亏平衡点是()件。

- A、2000

- B、2400

- C、3000

- D、4000

正确答案:B -

第18题:

在盈亏平衡点()

- A、总收入=总成本

- B、利润为零

- C、固定成本=(单位产品价格-单位产品销售税金-单位产品可变成本)×销售量

- D、生产能力利用率为50%

- E、利润最大

正确答案:A,B,C -

第19题:

单选题盈考平衡点法将成本分为固定成本和( )。A流动成本

B可变成本

C机会成本

D管理成本

正确答案: B解析: 盈亏平衡点的特点是将成本分为固定成本和可变成本两部分,然后与总收益进行对比,以确定盈亏平衡时的产量。 -

第20题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 该项目单位产品价格的盈亏平衡点为()元/件。A47.86

B48.72

C49.12

D49.58

正确答案: B解析: P*=(F+VQ)/Q=[580+(P*×6%+40)×100]/100

解得:P*=48.72元/件 -

第21题:

判断题盈亏平衡分析是通过盈亏平衡点分析项目成本与收益平衡关系的一种方法,在盈亏平衡点上,企业的销售收入总额与营业成本相等,企业处于不盈不亏状态。( )A对

B错

正确答案: 对解析: 盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益平衡关系的一种方法,在盈亏平衡点上,企业的销售收入总额与产品销售总成本(含销售税金)相等,企业处于不盈不亏状态,题干中的营业成本只是产品销售总成本的一部分。 -

第22题:

多选题在财务评价中,盈亏平衡点可用()表示。A产量

B总成本

C生产能力利用率

D产品价格

E税金

正确答案: D,C解析: 暂无解析 -

第23题:

填空题()是指根据建设项目正常生产年份的产品产量(销售量)、固定成本、可变成本、税金等,研究建设项目产量、成本、利润之间变化与平衡关系的方法正确答案: 盈亏平衡分析解析: 暂无解析