问答题评估对象为某企业2006年购进的一条生产线,账面原值为150万元,2009年进行评估。经调查分析确定,该生产线的价格每年比上一年增长10%,专业人员勘察估算后认为,该资产还能使用6年。又知目前市场上已出现功能更先进的类似资产,并被普遍运用,新设备与评估对象相比,可节省人员3人,每人的月工资水平为650元。此外,由于市场竞争的加剧,使该生产线开工不足,由此而造成的收益损失额每年为2万元(该企业适用的企业所得税税率为25%,假定折现率为10%)。要求:根据上述资料,采用成本法对该资产进行评估。

题目

相似考题

更多“问答题评估对象为某企业2006年购进的一条生产线,账面原值为150万元,2009年进行评估。经调查分析确定,该生产线的价格每年比上一年增长10%,专业人员勘察估算后认为,该资产还能使用6年。又知目前市场上已出现功能更先进的类似资产,并被普遍运用,新设备与评估对象相比,可节省人员3人,每人的月工资水平为650元。此外,由于市场竞争的加剧,使该生产线开工不足,由此而造成的收益损失额每年为2万元(该企业适用的企业所得税税率为25%,假定折现率为10%)。要求:根据上述资料,采用成本法对该资产进行评估。”相关问题

-

第1题:

因市场需求波动较大,某生产企业最近三年出现间歇性亏损,其拥有的生产线工艺技术水平与目前同类主流生产线存在一定差距。企业认为该生产线存在喊值可能,委托某资产评估机构对该生产线进行评估,为企业减值测试工作提供参考依据。评估基准日为2016年12月31日。

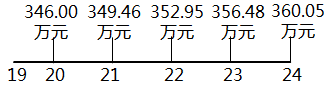

该生产线评估基准日的账面价值为4852万元,资产评估专业人员未查询到该生产线的销售协议价格和市场价格,也没有发现类似生产线的最近交易价格,无法可靠估计该生产线的公允价值减去处置费用后的净额,资产评估专业人员与企业沟通后决定采用收益法估算其公允价值。资产评估专业人员对企业提供的预测资料进行了分析,确定未来5年,即2017年、2018年、2019年、2020年、2021年的净现金流量分别为346.00万元、349.46万元、352.95万元、356.48万元、360.05万元。资产评估专业人员了解到,从2017年到2021年企业每年追加资金进行设备改造,从2020年起,净现金流量增长速度将维持在1%,在生产线主要设备的剩余经济寿命年限内,生产线按评估基准日状况继续使用。不考虑改良等因素,测算未来五年收益现值与第5年末生产线变现值的现值之和,得出该生产线的使用价值为4284万元,假设折现率为10%。

要求:

(1)计算该企业生产线的公允价值。

(2)分析确定该生产线的可收回金额。

(3)分析判断该生产线是否减值。如果存在减值,计算减值额。答案:解析:(1)公允价值评估过程。

计算未来五年企业净现金流量的折现值之和

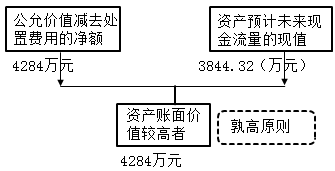

(2)通过比较,该企业生产线的公允价值小于其使用价值,根据孰高原则,该生产线的可收回金额应以其使用价值为准,即4284万元。

(3)因为该生产线的可收回金额为4282万元,账面价值为4852万元,账面价值大于可收回金额,所以该生产线存在减值,减值额为该生产线的账面价值与可收回金额的差额,即4852-4284=568(万元)。 -

第2题:

因市场需求波动较大,某生产企业最近三年出现间歇性亏损,其拥有的生产线工艺技术水平与目前同类主流生产线存在一定差距,企业认为该生产线存在减值可能,委托某资产评估结构对该生产线进行评估,为企业减值测试工作提供参考依据。评估基准日为2016年12月31日。

该生产线评估基准日的账面价值为4852万元,资产评估专业人员未查询到该生产线的销售协议价格和市场价格,也没有发现类似生产线的最近交易价格,无法可靠估计该生产线的公允价值减去处置费用后的净额,资产评估专业人员与企业沟通后决定采用收益法估算其公允价值。资产评估专业人员对企业提供的预测资料进行了分析,确定未来5年即2017、2018、2019、2020、2021年的净现金流量分别为346.00万元、349.46万元、352.95万元、356.48万元、360.05万元,资产评估专业人员了解到,从2017年到2021年企业每年追加资金进行设备改造,从2022年起,净现金流量增长速度将维持在1%,在生产线主要设备的剩余经济寿命年限内,生产线按评估基准日状况继续使用,不考虑改良等因素,测算未来五年收益现值与第5年末生产线变现价值的闲置之和得出该生产线的使用价值为4284万元,假设折现率为10%。

<1> 、计算该企业生产线的公允价值;

<2> 、分析确定该生产线的可收回金额;

<3> 、分析判断该生产线是否减值 如果存在减值,计算减值额。答案:解析:<1> 、 公允价值评估过程与结果列示

①计算未来5年企业净现金流量的折现值之和

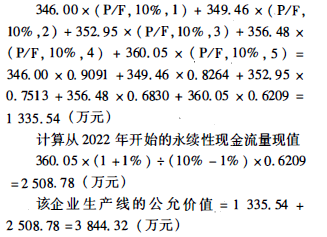

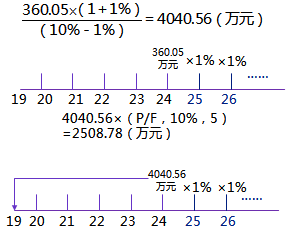

346.00×(P/F,10%,1)+349.46×(P/F,10%,2)+352.95×(P/F,10%,3)+356.48×(P/F,10%,4)+360.05×(P/F,10%,5)=346.00×0.9091+349.46×0.8264+352.95×0.7513+356.48×0.6830+360.05×0.6209=1335.54(万元)

②计算从2022年开始的永续性现金流量现值

360.05×(1+1%)÷(10%-1%)×0.6209=2508.78(万元)

③该企业生产线的公允价值

1335.54+2508.78=3844.32(万元)

<2> 、 通过比较,该企业生产线的公允价值小于其使用价值,根据孰高原则,该生产线的可收回金额应以其使用价值为准,即4284万元。

<3> 、因为该生产线的可收回金额为4284万元,账面价值为4852万元,账面价值大于可收回金额,所以该生产线存在减值,减值额为该生产线的账面价值与其可收回金额的差额。

即4852-4284=568(万元) -

第3题:

某企业将某项资产与国外企业合资,要求对资产进行评估。具体资料如下:该资产账面原值为1350万元,净值为540万元,按财务制度规定该资产的折旧年限为15年,已计提折旧年限为10年。经调查分析确定,按现在的市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为2400万元。经查询原始资料和企业记录,该资产截止到评估基准日的法定利用时间为60066小时,实际累计利用时间为54000小时。经专业人员勘察估算,该资产还能使用4年。又知该资产由于设计不合理,造成耗电量大、维修费用高,与现在同类标准资产比较,每年多支出营运成本15万元(该企业适用的所得税税率为25%,假定折现率为10%)。

要求:

<1> 、简述应用成本法的基本步骤;

<2> 、列出用成本法进行资产评估的优缺点;

<3> 、根据上述资料,计算采用成本法评估该资产的评估值。答案:解析:<1> 、成本法评估的基本步骤:(1)确定被评估资产,并估算重置成本;(1分)(2)确定被评估资产的使用年限;(1分)(3)测算被评估资产的各项损耗或贬值额;(1分)(4)测算被评估资产的价值。(1分)

<2> 、成本法是资产评估中最为基础的评估方法。采用成本法评估资产的优点有:它充分考虑了资产的损耗,使得评估结果更能反映市场对于获得某单项资产平均愿意付出的资金,有利于评估单项资产和具有特定用途的资产;另外,在无法预测资产未来收益和市场交易活动不频繁的情形下,成本法给出了比较客观和可行的测算思路和方法。(2分)

采用成本法的缺点:由于成本法的理论基础是成本价值论,因而使用该方法所测算出的企业价值无法从未来收益的角度反映企业真实能为其投资者或所有者带来的收益,未来收益与成本之间并没有直接和必然的联系,因此该方法所评估的企业价值很难直接为投资者提供价值参考。尤其是对于轻资产的企业而言,如果使用成本法进行评估,则通常很难将账面没有记载的各类无形资产算入评估资产的价值之中,因此其成本法评估值与使用收益法或市场法得出的结果可能差异极大。(2分)

<3> 、资产的重置成本=2400(万元)(0.5分)

资产已使用年限=10×(54000÷60066)×100%=8.99(年)(0.5分)

资产实体性贬值率=8.99÷(8.99+4)×100%=69.21%(1分)

资产的功能性贬值=15×(1-25%)/10%×[1-1/(1+10%)4]=35.66(万元)(1分)

资产评估价值=2400×(1-69.21%)-35.66=703.3(万元)(1分)

资产的评估值为703.3万元。 -

第4题:

某设备购建于2003年1月,账面原值为20万元;2006年1月追加投资5万元,2010年1月进行评估。从2003年到2010年,该类设备每年价格上涨10%;该设备由于技术落后,每年生产成本比替代品超支1万元。该设备过去的资产利用率仅为70%,尚可使用5年。企业所得税率25%,折现率10%。经研究,采用成本法进行价值评估。要求:

<1> 、采用成本法评估资产的前提条件;

<2> 、计算该设备的重置成本;

<3> 、计算该设备的成新率。答案:解析:<1> 、采用成本法评估资产的前提条件:①被评估资产处于持续使用状态或被假定处于继续使用状态;(1分)②被评估资产必须是可再生、可复制的资产;(1分)③应当具备可利用的历史资料。(1分)

<2> 、 重置成本=20×(1+10%)7+5×(1+10%)4=38.97+7.32=46.29(万元)(4分)

<3> 、加权平均年限=(38.97×7+7.32×4)/46.29=6.53(年)(2分),成新率=5/(6.53×70%+5)×100%=52.24%(3分) -

第5题:

某企业将某项资产与国外企业合资,要求对资产进行评估。具体资料如下:该资产账面原值为270万元,净值为108万元,按财务制度规定该资产的折旧年限为30年,已计提折旧年限为20年。经调查分析确定,按现在的市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为480万元。经查询原始资料和企业记录,该资产截止到评估基准日的法定利用时间为57600小时,实际累计利用时间为50400小时。经专业人员勘察估算,该资产还能使用8年。又知该资产由于设计不合理,造成耗电量大、维修费用高,与现在同类标准资产比较,每年多支出营运成本3万元(该企业适用的所得税税率为25%,假定折现率为10%)。

要求:根据上述资料,采用成本法对该资产进行评估。

答案:解析:采用成本法评估该资产的价值接近于139万元。具体计算过程如下:资产的重置成本=4800000(元)资产已使用年限=20*(50400/57600)*100%=20*0.875=17.5(年)资产实体有形损耗率=17.5÷(17.5+8)*100%=68.63%资产的功能性贬值=30000*(1-25%)*(P/A,10%,8)=30000*0.75*5.3349=120035(元)资产评估价值=4800000*(1-68.63%)-120035=4800000*0.3137-120035=1385725(元)

-

第6题:

评估人员对甲企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料:

(1)预计该企业第1年的收益额为500万元,以后每年的收益额比上年增长16%,自第6年企业将进入稳定发展时期,收益额将保持在600万元的水平上;

(2)社会平均收益率为10%,国库券利率为4%,被评估企业风险系数为1.5;

(3)该企业可确指的各单项资产经评估后的价值之和为3000万元。

要求:

1.确定该企业整体资产的评估值。

2.确定该企业商誉的价值。

答案:解析:1.确定该企业整体资产的评估值

(1)计算折现率。

折现率=无风险报酬+β×(社会平均收益率-无风险报酬)=4%+1.5×(10%-4%)=13%

(2)计算各年收益额的现值。

第一年:500×(1+13%)-1=442(万元)

第二年:500×(1+16%)×(1+13%)-2=454(万元)

第三年:500×(1+16%)2×(1+13%)-3=466(万元)

第四年:500×(1+16%)3×(1+13%)-4=479(万元)

第五年:500×(1+16%)4×(1+13%)-5=491(万元)

第六年及以后的合计:(600÷13%)×(1+13%)-5=2505(万元)

(3)计算年收益额的总现值。

年收益额的总现值=442+454+466+479+491+2505=4837(万元)

即该企业整体资产的评估值为4837万元。

2.确定该企业商誉的价值

企业整体资产评估结果与各单项资产评估值之和的差额即是商誉的价值。

商誉的价值=4837-3000=1837(万元)

-

第7题:

评估对象为某W企业2010年购进的一条生产线M,账面原值为300万元,2013年进行评估。经调查分析测算,从2008年到2013年M生产线的价格每年比上一年上长了10%,专业人员通过勘察鉴定,M资产还能使用8年,又知目前市场上已出现功能更先进的资产,并被普遍运用,新设备与M生产线相比,可节省人员5人,每人的月工资水平为1000元,此外,由于市场竞争的加剧,使M生产线开工不足,由此而造成收益损失额每年为10万元,W企业所得税为25%,假定折现率为10%。(12分)

要求:根据上述资料,采用成本法对M生产线进行评估。

答案:解析:(1)重置成本=300*(1+10%)(1+10%)(1+10%)=399(万元)

(2)成新率=8÷(3+8)*100%=73%

(3)功能性贬值=5*1000*12*(1-25%)*5.3349=24(万元)

(4)济性贬值=10*(1-25%)*5.3349=40(万元)

(5)估价值=399*73%-24-40=226(万元)

-

第8题:

评估对象为某企业1998年购进的一条生产线,账面原值为150万元,2001年进行评估。经调查分析确定,该生产线的价格每年比上一年增长10%,据估计,该资产还可使用6年,又知道目前市场上已经出现功能更先进的资产,并被普遍应用,新设备与评估对象相比,可节省3人,每人的月工资为650元。此外,由于市场竞争加剧,致使该设备开工不足,由此造成收益损失额每年为20万(该企业所得税税率为33%,假定者现率为10%)。要求根据上述资料,采用成本法对该资料进行评估。

正确答案:重置成本=150*(1+10%)3=199.65万元

实体性损耗率=3/(3+6)=33.33%

功能性贬值=3*12*650*(1-33%)*(P/A,10%,6)=6.83万元

经济性贬值=20*(1-33%)*(P/A,10%,6)=58.36万元

评估值=199.65*(1-33.33%)-6.83-58.36=67.32万元 -

第9题:

评估人员对某一企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料: (1)预计该企业第一年的收益额为400万元,以后每年的收益额比上年增长10%,自第6年企业将进入稳定发展时期,收益额将保持在300万元的水平上; (2)社会平均收益率为12%,国库券利率为8%,被评估企业风险系数为1.5; (3)该企业可确指的各单项资产经评估后的价值之和为1600万元。 要求:(1)确定该企业整体资产评估值。 (2)企业整体资产评估结果与各单项资产评估值之和的差额如何处理。

正确答案: (1)确定该企业整体资产评估值。

①折现率。

=无风险报酬+β系数×(社会平均收益率-无风险报酬)

=8%+1.5×(12%-8%)=14%

②计算各年的收益额。

第一年:400万元

第二年:400×(1+10%)^1万元

第三年:400×(1+10%)^2万元

第四年:400×(1+10%)^3万元

第五年:400×(1+10%)^4万元

第六年及以后:300万元

③计算收益额的现值。

第一年:400×(1+14%)^-1=350.88(万元)

第二年:400×(1+10%)^1×(1+14%)^-2=338.57(万元)

第三年:400×(1+10%)^2×(1+14%)^-3=326.69(万元)

第四年:400×(1+10%)^3×(1+14%)^-4=315.22(万元)

第五年:400×(1+10%)^4×(1+14%)^-5=304.16(万元)

第六年及以后的合计:(300÷14%)×(1+14%)^-5=1112.93(万元)

④收益额的现值的合计:

350.88+338.57+326.69+315.22+304.16+1112.93=2748.45(万元)

该企业整体资产评估值即为:2748.45万元

(2)企业整体资产评估结果与可确指的各单项资产评估值之和的差额如何处理?

该差额即是商誉的价值,商誉的价值等于

2748.44-1600=1148.44(万元) -

第10题:

问答题评估对象为某企业2006年购进的一条生产线,账面原值为150万元,2009年进行评估。经调查分析确定,该生产线的价格每年比上一年增长10%,专业人员勘察估算后认为,该资产还能使用6年。又知目前市场上已出现功能更先进的类似资产,并被普遍运用,新设备与评估对象相比,可节省人员3人,每人的月工资水平为650元。此外,由于市场竞争的加剧,使该生产线开工不足,由此而造成的收益损失额每年为2万元(该企业适用的企业所得税税率为25%,假定折现率为10%)。要求:根据上述资料,采用成本法对该资产进行评估。正确答案: 采用成本法评估该资产的价值接近于119万元。具体计算过程如下:

资产评估价值=重置成本-实体有形损耗-功能性贬值-经济性贬值

资产的重置成本=150×(1+10%)=199.65(万元)=1996500(元)

资产的实体有形损耗率=3÷(3+6)×100%=33.33%

资产的功能性贬值=3×12×650×(1-25%)×(P/A,10%,6)=23400×0.75×4.3553=76436(元)

资产的经济性贬值=20000×(1-25%)×(P/A,10%,6)=20000×0.75×4.3553=65330(元)

资产评估价值=1996500×(1-33.33%)-76436-65330=1331067-76436-65330=1189301(元)解析: 暂无解析 -

第11题:

问答题某企业将某项资产与国外企业合资,要求对该资产进行评估。具体资料如下: 该资产账面原值270万元,净值108万元,按财务制度规定该资产折旧年限为30年,已计提折旧20年。经调查分析确定:按现在市场材料价格和工资费用水平,新建造相同的资产的全部费用支出为480万元。经查询原始资料和企业记录,该资产截止评估基准日的法定利用时间为57600小时,实际累计利用时间为50400小时。经专家估算,该资产还能使用8年。由于技术落后,设计不合理,该资产耗电量大,维修费用高,与现在同类标准资产相比,每年多支出营运成本3万元(该企业所得税率为25%,假定折现率为10%)。 要求: 根据上述资料,采用成本法对该资产进行评估。(计算过程中数字保留4位小数,计算结果保留3位小数)正确答案: (1)计算资产利用率:资产利用率=50400/57600×100%=87.50%

(2)确定成新率:成新率=8/(20×87.5%+8)×100%=31.37%

(3)确定功能性贬值:

功能性贬值=3×(1-25%)×(P/A,10%,8)=2.25×5.3349=12.0035(万元)

(4)由此可以确定评估值:

评估值=480×31.37%-12.0035=138.573(万元)

该资产的评估价值为138.573万元。解析: 【该题针对“[新]成本法的运用”知识点进行考核】 -

第12题:

问答题某企业将某项资产与国外企业合资,要求对资产进行评估。具体资料如下,该资产账面原值为270万,净值为108万,按财务制度规定该资产折旧年限为30年,已经计提20年。经过调查分析,按照现在市场上材料价格和工资费用水平,新建相同构造的资产的全部费用支出为480万元。调查得知,该资产的使用寿命时间为57600小时,实际累计利用时间为50,400小时。经专业人员勘查估算,该资产还能使用8年。又知该资产由于设计不合理,造成耗电量大,维修费用高,与现在同类标准资产相比,每年多支出营运成本3万元(该企业所得税税率为33%,假定折现率为10%)。要求根据上述资料,采用成本法对该资产进行评估。正确答案: 资产的重置成本=480万

资产的已使用年限=20*(50,400/57,600)=17.5年

实体性贬值率=17.5/(17.5+8)=68.63%

资产的功能性贬值=3*(1-33%)*(P/A,10%,8)=10.72万元

评估值=480*(1-68.63%)-10.72=139.86万元解析: 评估值=重置成本-实体性贬值-功能性贬值-经济性贬值 -

第13题:

因市场需求波动较大,某生产企业最近三年出现间歇性亏损,其拥有的生产线工艺技术水平与目前同类主流生产线存在一定差距,企业认为该生产线存在减值可能,委托某资产评估结构对该生产线进行评估,为企业减值测试工作提供参考依据。评估基准日为2019年12月31日。

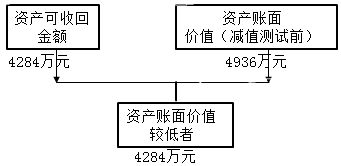

该生产线评估基准日的账面价值为4936万元,资产评估专业人员未查询到该生产线的销售协议价格和市场价格,也没有发现类似生产线的最近交易价格,无法可靠估计该生产线的公允价值减去处置费用后的净额,资产评估专业人员与企业沟通后决定采用收益法估算其公允价值。

资产评估专业人员对企业提供的预测资料进行了分析,确定未来5年即2020、2021、2022、2023、2024年的净现金流量分别为346.00万元、349.46万元、352.95万元、356.48万元、360.05万元。

资产评估专业人员了解到,从2020年到2024年企业每年追加资金进行设备改造,从2025年起,净现金流量增长速度将维持在1%。

在生产线主要设备的剩余经济寿命年限内,生产线按评估基准日状况继续使用,不考虑改良等因素,测算未来五年收益现值与第5年末生产线变现价值的闲置之和得出该生产线的使用价值为4284万元,假设折现率为10%。

要求:

(1)计算该企业生产线的公允价值。

(2)分析确定该生产线的可收回金额。

(3)分析判断该生产线是否减值?如果存在减值,计算减值额。答案:解析:(1)①计算未来5年企业净现金流量的折现值之和

=346.00×(P/F,10%,1)+349.46×(P/F,10%,2)+352.95×(P/F,10%,3)+356.48×(P/F,10%,4)+360.05×(P/F,10%,5)

考前超压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

=346.00×0.9091+349.46×0.8264+352.95×0.7513+356.48×0.6830+360.05×0.6209

=1335.54(万元)

②计算从2022年开始的永续性现金流量现值

③该企业生产线的公允价值

=1335.54+2508.78

3844.32(万元)

(2)通过比较,该企业生产线的公允价值小于其使用价值,根据孰高原则,该生产线的可收回金额应以其使用价值为准,即4284万元。

(3)因为该生产线的可收回金额为4284万元,账面价值为4936万元,账面价值大于可收回金额,所以该生产线存在减值,减值额为该生产线的账面价值与其可收回金额的差额。

即,4936-4284=652(万元)

-

第14题:

因市场需求波动较大,某生产企业最近三年出现间歇性亏损,其拥有的生产线工艺技术水平与目前同类主流生产线存在一定差距,企业认为该生产线存在减值可能,委托某资产评估结构对该生产线进行评估,为企业减值测试工作提供参考依据。评估基准日为2016年12月31日。

该生产线评估基准日的账面价值为4852万元,资产评估专业人员末查询到该生产线的销售协议价格和市场价格,也没有发现类似生产线的最近交易价格,无法可靠估计该生产线的公允价值减去处置费用后的净额,资产评估专业人员与企业沟通后决定采用收益法估算其公允价值。资产评估专业人员对企业提供的预测资料进行了分析,确定未来5年即2017、2018、2019、2020、2021年的净现金流量分别为346.00万元、349.46万元、352.95万元

、356.48万元、360.05万元。资产评估专业人员了解到,从2017年到2021年企业每年追加资金进行设备改造,从2022年起,净现金流量增长速度将维持在1%,在生产线主要设备的剩余经济寿命年限内,生产线按评估基准日状况继续使用不考虑改良等因素,测算末来五年收益现值与第5年末生产线变现价值的闲置之和得出该生产线的使用价值为4284万元,假设折醇为10%。

要求:

(1)计算该企业生产线的公允价值;

(2)分析确定该生产线的可收回金额;

(3)分析判断该生产线是否减值?如果存在减值,计算减值额。答案:解析:(1)公允价值评估过程与结果列示

①计算末来5年企业净现金流量的折现值之和

346.00×(P/F,10%,1)十349.46×(P/F,10%,2)十352.95×(P/F,10%,3)+356.48×(P/F,10%,4)十360.05×(P/F,10%,5)=346.00×0.9091+349.46×0.8264+352.95×0.7513+356.48×0.6830+360.05×0.6209=1335.54(万元)

②计算从2022年开始的永续性现金流量现值

360.05×(1+1%)÷(10%-1%)×O.6209=2508.78(万元)

③该企业生产线的公允价值

1335.54+2508.78=3844.32(万元)

(2)通过比较,该企业生产线的公允价值小于其使用价值,根据孰高原则,该生产线的可收回金额应以其使用价值为准,即4284万元。

(3)因为该生产线的可收回金额为4284,账面价值为4852,账面价值大于可收回金额,所以该生产线存在减值,减值额为该生产线的账面价值与其可收回金额的差额,即4852-4284=568(万元) -

第15题:

某企业将某项资产与国外企业合资,要求对资产进行评估。具体资料如下:该资产账面原值为1350 万元,净值为 540 万元,按财务制度规定该资产的折旧年限为 15 年,已计提折旧年限为 10年。经调查分析确定,按现在的市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为 2400 万元。经查询原始资料和企业记录,该资产截止到评估基准日的法定利用时间为60066 小时,实际累计利用时间为 54000 小时。经专业人员勘察估算,该资产还能使用 4 年。又知该资产由于设计不合理,造成耗电量大、维修费用高,与现在同类标准资产比较,每年多支出营运成本 15 万元,该企业适用的所得税税率为 25%,假定折现率为 10%。

要求:

<1> 、简述应用成本法的基本步骤;

<2> 、列出用成本法进行资产评估的优缺点;

<3> 、根据上述资料,计算采用成本法评估该资产的评估值。答案:解析:1.成本法评估的基本步骤:(1)确定被评估资产,并估算重置成本;(2)确定被评估资产的使用年限;(3)测算被评估资产的各项损耗或贬值额;(4)测算被评估资产的价值。

2.采用成本法评估资产的优点有:它充分考虑了资产的损耗,使得评估结果更能反映市场对于获得某单项资产愿意付出的平均价格,有利于评估单项资产和具有特定用途的资产;另外,在无法预测资产未来收益和市场交易活动不频繁的情形下,成本法给出了比较客观和可行的测算思路和方法。

采用成本法的缺点:由于成本法的理论基础是成本价值论,使用该方法所测算出的企业价值无法从未来收益的角度反映企业真实能为其投资者或所有者带来的收益。尤其是对于轻资产的企业而言,如果使用成本法进行评估,则通常很难将账面没有记载的各类无形资产算入评估资产的价值之中,因此其成本法评估值与使用收益法或市场法得出的结果可能差异极大。

3.资产的重置成本=2400(万元)

资产已使用年限=10×(54000÷60066)×100%=8.99(年)

资产实体性贬值率=8.99÷(8.99+4)×100%=69.21%

资产的功能性贬值=15×(1-25%)/10%×[1-1/(1+10%)4]=35.66(万元)

资产评估价值=2400×(1-69.21%)-35.66=703.3(万元)

资产的评估值为 703.3 万元。 -

第16题:

评估对象为某企业2009年购进的一条生产线,账面原值为150万元,2012年进行评估。经调查分析确定,该生产线的价格毎年比上一年增长10%,专业人员勘察估算后认为,该资产还能使用6年。又知目前市场上已出现功能更先进的类似资产,并被普遍运用,新设备与评估对象相比,可节省人员3人,每人的月工资水平为650元。此外,由于市场竞争的加剧,使该生产线开工不足,由此而造成的收益损失额每年为20万元。

该企业适用的企业所得税税率为25%,假定折现率为10%。

要求

根据上述资料,采用成本法对该资产进行评估。答案:解析:采用成本法评估该资产的价值接近于120万元。具体计算过程如下:

资产评估价值=重置成本-实体性贬值-功能性贬值-经济性贬值

资产的重置成本=150 X (1+ 10% )3 = 199. 65(万元)=1 996 500(元)

资产的实体性贬值率=3 ÷ (3 +6) X 100% =33. 33%

资产的功能性贬值=3 X 12 X650 X (1 -25% ) x (P/A,10% ,6)=23 400 x0. 75 x4. 3553 =76 435(元)

资产的经济性贬值=200 000 x 10% x (I-25%) x (P/4, 10% , 6)=20 000 x0. 75 x 4. 3553 =65 330(元)

该资产的评估价值=I 996 500 X (1 -33. 33% ) -76 435 -65 330 =1 331 067 -76 435 -65 330 =1 189 302(元) -

第17题:

评估对象为某企业2009年购进的一条生产线,账面原值为150万元,2012年进行评估。经调查分析确定,该生产线的价格每年比上一年增长10%,专业人员勘察估算后认为,该资产还能使用6年。又知目前市场上已出现功能更先进的类似资产,并被普遍运用,新设备与评估对象相比,可节省人员3人,每人的月工资水平为650元。此外,由于市场竞争的加剧,使该生产线开工不足,由此而造成的收益损失额每年为20万元。

该企业适用的企业所得税税率为25%,假定折现率为10%。

要求:根据上述资料,采用成本法对该资产进行评估。

答案:解析:采用成本法评估该资产的价值接近于120万元。具体计算过程如下:

资产评估价值=重置成本-实体性贬值-功能性贬值-经济性贬值

资产的重置成本=150×(1+10%)3=199.65(万元)=1996500(元)

资产的实体性贬值率=3÷(3+6)×100%=33.33%

资产的功能性贬值=3×12×650×(1-25%)×(P/A,10%,6)=23400×0.75×4.3553=76435(元)

资产的经济性贬值=200000×10%×(1-25%)×(P/A,10%,6)=20000×0.75×4.3553=65330(元)

该资产的评估价值=1996500×(1-33.33%)-76435-65330=1331067-76435-65330=1189302(元)

-

第18题:

某企业将某项资产与国外企业合资,要求对该资产进行评估。具体资料如下:

该资产账面原值270万元,净值108万元,按财务制度规定该资产折旧年限为30年,已计提折旧20年。经调查分析确定:按现在市场材料价格和工资费用水平,新建造相同的资产的全部费用支出为480万元。经查询原始资料和企业记录,该资产截止评估基准日的法定利用时间为57 600小时,实际累计利用时间为50 400小时。经专家估算,该资产还能使用8年。由于技术落后,设计不合理,该资产耗电量大,维修费用高,与现在同类标准资产相比,每年多支出营运成本3万元(该企业所得税率为25%,假定折现率为10%)。

要求:

根据上述资料,采用成本法对该资产进行评估。(计算过程中数字保留4位小数,计算结果保留3位小数)答案:解析:(1)计算资产利用率:资产利用率=50 400/57 600×100%=87.50%

(2)确定成新率:成新率=8/(20×87.5%+8)×100%=31.37%

(3)确定功能性贬值:

功能性贬值=3×(1-25%)×(P/A,10%,8)=2.25×5.3349=12.0035(万元)

(4)由此可以确定评估值:

评估值=480×31.37%-12.0035=138.573(万元)

该资产的评估价值为138.573万元。 -

第19题:

评估对象为某企业2006年购进的一条生产线,账面原值为150万元,2009年进行评估。经调查分析确定,该生产线的价格每年比上一年增长10%,专业人员勘察估算后认为,该资产还能使用6年。又知目前市场上已出现功能更先进的类似资产,并被普遍运用,新设备与评估对象相比,可节省人员3人,每人的月工资水平为650元。此外,由于市场竞争的加剧,使该生产线开工不足,由此而造成的收益损失额每年为2万元(该企业适用的企业所得税税率为25%,假定折现率为10%)。

要求:根据上述资料,采用成本法对该资产进行评估。

答案:解析:采用成本法评估该资产的价值接近于119万元。具体计算过程如下:资产评估价值=重置成本-实体有形损耗-功能性贬值-经济性贬值资产的重置成本=150-(1+10%)3=199.65(万元)=1996500(元)资产的实体有形损耗率=3÷(3+6)*100%=33.33%资产的功能性贬值=3*12*650*(1-25%)*(P/A,10%,6)=23400*0.75*4.3553=76436(元)资产的经济性贬值=20000*(1-25%)*(P/A,10%,6)=20000*0.75*4.3553=65330(元)资产评估价值=1996500*(1-33.33%)-76436-65330=1331067-76436-65330=1189301(元)

-

第20题:

某企业将某项资产与国外企业合资,要求对资产进行评估。具体资料如下,该资产账面原值为270万,净值为108万,按财务制度规定该资产折旧年限为30年,已经计提20年。经过调查分析,按照现在市场上材料价格和工资费用水平,新建相同构造的资产的全部费用支出为480万元。调查得知,该资产的使用寿命时间为57600小时,实际累计利用时间为50,400小时。经专业人员勘查估算,该资产还能使用8年。又知该资产由于设计不合理,造成耗电量大,维修费用高,与现在同类标准资产相比,每年多支出营运成本3万元(该企业所得税税率为33%,假定折现率为10%)。要求根据上述资料,采用成本法对该资产进行评估。

正确答案:资产的重置成本=480万

资产的已使用年限=20*(50,400/57,600)=17.5年

实体性贬值率=17.5/(17.5+8)=68.63%

资产的功能性贬值=3*(1-33%)*(P/A,10%,8)=10.72万元

评估值=480*(1-68.63%)-10.72=139.86万元 -

第21题:

问答题评估对象为某企业1998年购进的一条生产线,账面原值为150万元,2001年进行评估。经调查分析确定,该生产线的价格每年比上一年增长10%,据估计,该资产还可使用6年,又知道目前市场上已经出现功能更先进的资产,并被普遍应用,新设备与评估对象相比,可节省3人,每人的月工资为650元。此外,由于市场竞争加剧,致使该设备开工不足,由此造成收益损失额每年为20万(该企业所得税税率为33%,假定者现率为10%)。要求根据上述资料,采用成本法对该资料进行评估。正确答案: 重置成本=150*(1+10%)3=199.65万元

实体性损耗率=3/(3+6)=33.33%

功能性贬值=3*12*650*(1-33%)*(P/A,10%,6)=6.83万元

经济性贬值=20*(1-33%)*(P/A,10%,6)=58.36万元

评估值=199.65*(1-33.33%)-6.83-58.36=67.32万元解析: 评估值=重置成本-实体性贬值-功能性贬值-经济性贬值 -

第22题:

问答题某企业将某项资产与国外企业合资,要求对资产进行评估。具体资料如下:该资产账面原值为270万元,净值为108万元,按财务制度规定该资产的折旧年限为30年,已计提折旧年限为20年。经调查分析确定,按现在的市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为480万元。经查询原始资料和企业记录,该资产截止到评估基准日的法定利用时间为57600小时,实际累计利用时间为50400小时。经专业人员勘察估算,该资产还能使用8年。又知该资产由于设计不合理,造成耗电量大、维修费用高,与现在同类标准资产比较,每年多支出营运成本3万元(该企业适用的所得税税率为25%,假定折现率为10%)。要求:根据上述资料,采用成本法对该资产进行评估。正确答案: 采用成本法评估该资产的价值接近于139万元。具体计算过程如下:

资产的重置成本=4800000(元)

资产已使用年限=20×(50400÷57600)×100%=20×0.875=17.5(年)

资产实体有形损耗率=17.5÷(17.5+8)×100%=68.63%

资产的功能性贬值=30000×(1-25%)×(P/A,10%,8)=30000×0.75×5.3349=120035(元)

资产评估价值=4800000×(1-68.63%)-120035=4800000×0.3137-120035=1385725(元)解析: 详见答案。 -

第23题:

问答题评估人员对某一企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料: (1)预计该企业第一年的收益额为400万元,以后每年的收益额比上年增长10%,自第6年企业将进入稳定发展时期,收益额将保持在300万元的水平上; (2)社会平均收益率为12%,国库券利率为8%,被评估企业风险系数为1.5; (3)该企业可确指的各单项资产经评估后的价值之和为1600万元。 要求:(1)确定该企业整体资产评估值。 (2)企业整体资产评估结果与各单项资产评估值之和的差额如何处理。正确答案: (1)确定该企业整体资产评估值。

①折现率。

=无风险报酬+β系数×(社会平均收益率-无风险报酬)

=8%+1.5×(12%-8%)=14%

②计算各年的收益额。

第一年:400万元

第二年:400×(1+10%)^1万元

第三年:400×(1+10%)^2万元

第四年:400×(1+10%)^3万元

第五年:400×(1+10%)^4万元

第六年及以后:300万元

③计算收益额的现值。

第一年:400×(1+14%)^-1=350.88(万元)

第二年:400×(1+10%)^1×(1+14%)^-2=338.57(万元)

第三年:400×(1+10%)^2×(1+14%)^-3=326.69(万元)

第四年:400×(1+10%)^3×(1+14%)^-4=315.22(万元)

第五年:400×(1+10%)^4×(1+14%)^-5=304.16(万元)

第六年及以后的合计:(300÷14%)×(1+14%)^-5=1112.93(万元)

④收益额的现值的合计:

350.88+338.57+326.69+315.22+304.16+1112.93=2748.45(万元)

该企业整体资产评估值即为:2748.45万元

(2)企业整体资产评估结果与可确指的各单项资产评估值之和的差额如何处理?

该差额即是商誉的价值,商誉的价值等于

2748.44-1600=1148.44(万元)解析: 【该题针对“企业价值评估(综合)”知识点进行考核】 -

第24题:

问答题某企业在2010年购置了一条生产线A,年生产能力为100万吨,账面原值为1000万元,2014年进行评估。经调查分析确定,同类资产的价格每年比上一年上涨5%,生产线A还能使用6年,评估人员了解到生产线A已不再制造,其替代品是生产能力更强的生产线B,年生产能力为120万吨,同时比生产线A每年节省能耗5万元,评估时的市场价为1200万元。生产线A所在企业的所得税率为25%,折现率为10%。要求:计算生产线A的评估值。(计算结果以“万元”为单位,保留两位小数。)正确答案:解析: