单选题评估基准日被评估企业年利润总额为1000万元,年折旧及摊销额为200万元,净资产总额为2000万元,企业适用的所得税税率为33%。同行业的同类型上市公司平均每股价格与每股净利润之比是8,平均每股销售收入与每股净资产之比为2.5,仅就上述数据分析,被评估企业的股东全部权益评估价值可能最接近于()万元。A 4288B 5000C 5360D 8000

题目

4288

5000

5360

8000

相似考题

更多“评估基准日被评估企业年利润总额为1000万元,年折旧及摊销额为200万元,净资产总额为2000万元,企业适用的所得税税率”相关问题

-

第1题:

被评估企业截止到评估基准日为止已经经营2年,长期待摊费用账面余额为70万元,其构成内容为:固定资产大修理费48万元,长期借款利息10万元,产品销售部房租12万元.经查,其中12万元的房租费为租期4年的租金总额,至评估基准日已租用2年,企业尚未摊销,而大修理费为按10年摊销的余额,则该企业长期待摊费用的评估值为()万元.A、60万元

B、56万元

C、52.4万元

D、6万元

参考答案:D

-

第2题:

假设被评估企业所在的的行业年均资产收益为5%,净资产收益率为10%,被评估企业预期金利润为200万元,企业资产的现值最有可能是()。A.资产总额2000万元

B.资产总额4000万元

C.净资产40000万元

D.投资资本4000万元

参考答案:B

-

第3题:

甲企业2005年利润表上反映的税前会计利润为200万元,所得税税率为33%。该企业核定的全年计税工资总额为100万元,实际发放的工资总额为110万元。该企业固定资产折旧采用平均年限法,本年计算的折旧额为5万元,按照税法规定采用双倍余额递减法计算的折旧额为6万元。管理费用中含有超标的业务招待费2万元,投资收益中含有国债利息收入2万元。

要求:(1)计算甲企业2005年应交所得税;

(2)编制计算应交所得税和交纳所得税的会计分录。

正确答案:

(1)应交所得税=[(税前会计利润)200+(超标的工资费用)10-(少计提的折旧费用)1+(超标的业务招待费)2-(国债利息收入)2)]×33%=68.97(万元)

(1)会计分录:

借:所得税 68.97

贷:应交税金-应交所得税 68.97

借:应交税金-应交所得税 68.97

贷:银行存款 68.97 -

第4题:

某企业2015年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税收负担率为( )。A.3%

B.15%

C.25%

D.30%答案:B解析:本题考查税收负担的衡量指标。企业所得税税收负担率=企业在一定时期实际缴纳的所得税税额/同期实现利润总额×100%=30/200×100%=15%。 -

第5题:

某企业没有优先股,本年利润总额为1000万元,所得税税率为25%,股利支付率为60%;年末股东权益总额为5000万元,每股净资产为10元,则每股股利为( )元。A.1.8

B.0.9

C.1.2

D.1答案:B解析:本年净利润=1000×(1-25%)=750(万元),股利总额=750×60%=450(万元),年末发行在外的普通股股数=年末股东权益总额/每股净资产=5000/10=500(万股),每股股利=450/500=0.9(元)。 -

第6题:

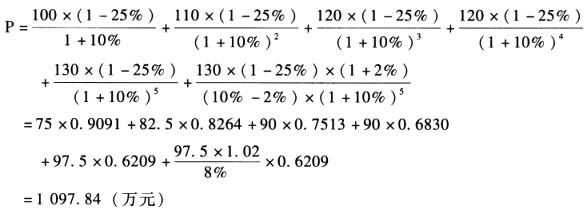

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的股东全部权益价值。

答案:解析:根据题意:企业的风险报酬率:(9%-4%)*1.2=6%企业资本化率:6%+4%=10%

企业股东全部权益价值:

-

第7题:

已知A企业2016年利润总额为400万元,利息费用20万元,折旧与摊销共计25万元,经营营运资本42万元,净经营长期资产增加20万元,2015年经营营运资本为21万元,所得税税率25%,不考虑其他因素对所得税的影响,则A企业2016年企业自由现金流量为( )万元。A.274

B.271

C.272

D.275答案:A解析:税后净营业利润=(400+20)×(1-25%)=315(万元)

经营营运资本增加=42-21=21(万元)

资本支出=20+25=45(万元)

企业自由现金流量=315+25-21-45=274(万元) -

第8题:

假设被评估企业所在的的行业年均资产收益为5%,净资产收益率为10%,被评估企业预期金利润为200万元,企业资产的现值最有可能是()。

- A、资产总额2000万元

- B、投资资本4000万元

- C、资产总额4000万元

- D、净资产40000万元

- E、净资产2000万元

正确答案:C,E -

第9题:

对某企业的应收账款进行评估,评估基准日应收账款余额为36万元,根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,并预计企业应收账款的催讨成本为0.3万元,则企业应收账款评估值为()。

- A、180000元

- B、352800元

- C、342000元

- D、339000元

正确答案:D -

第10题:

某工业企业,2014年应纳税所得额为25万元,从业人数80人,资产总额2000万元,不考虑其他因素,该企业2014年适用的企业所得税税率为()。

- A、18%

- B、20%

- C、25%

- D、27%

正确答案:B -

第11题:

单选题评估基准日被评估企业年利润总额为1000万元,年折旧及摊销额为200万元,净资产总额为2000万元,企业适用的所得税税率为33%。同行业的同类型上市公司平均每股价格与每股净利润之比是8,平均每股销售收入与每股净资产之比为2.5,仅就上述数据分析,被评估企业的股东全部权益评估价值可能最接近于()万元。A4288

B5000

C5360

D8000

正确答案: D解析: 暂无解析 -

第12题:

多选题假设被评估企业所在的的行业年均资产收益为5%,净资产收益率为10%,被评估企业预期金利润为200万元,企业资产的现值最有可能是()。A资产总额2000万元

B投资资本4000万元

C资产总额4000万元

D净资产40000万元

E净资产2000万元

正确答案: E,B解析: 暂无解析 -

第13题:

某企业2008年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为l00万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为25%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的股东全部权益价值。

正确答案:

-

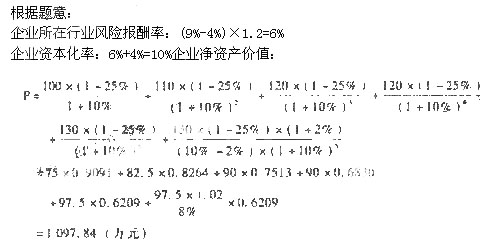

第14题:

某企业2008年被评估时,基本情况如下:

(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;

(2)该企业适用的所得税税率为25%;

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2;

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的净资产价值。

正确答案:

-

第15题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A:3%

B:15%

B:30%

C:25%答案:B解析:企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额*100%=30/200*100%=15%。 -

第16题:

某企业2015年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A.3%

B.15%

C.25%

D.30%答案:B解析:本题考查税收负担的衡量指标。企业所得税负担率=实际缴纳的所得税税额/同期实现的利润总额×100%=30/200×100%=15%。 -

第17题:

某项目某年利润总额200万元,年折旧50万元,摊销费10万元,所得税税率25%,若该年应还本付息金额为70万元,则该项目本年度偿债备付率为( )。

A.2.87

B.2.95

C.2.14

D.3答案:D解析:

-

第18题:

被评估企业W是一个属于轻资产的高科技公司,公司产品市场销路很好,假定企业w经营期永续,企业适用的折现率和资本化率均为10%,企业适用的所得税税率为25%,根据上述资料并满足以下要求对企业W进行评估。(12分)

要求:

(1)预计评估基准日后企业W的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,根据此数据试用年金资本化方法估测企业W的价值。

(2)预计评估基准日后企业w的未来5年的预期净收益分别为100万元、120万元、150万元、160万元和200万元,假定被评估企业从评估基准日后的第6年开始,企业的年收益一直维持在200万元水平,试采用收益法估测企业价值。

答案:解析:(1)运用年金资本化法估测企业价值接近于1414.82万元。具体计算过程如下:企业价值=(100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209)*(A/P,10%,5)÷10%=(91+99.168+112.695+109.28+124.18)*0.2638÷10%=536.323*0.2638÷10%=141.482÷10%=1414.82(万元)

(2)采用分段法估测企业价值接近于1778万元。具体评估过程如下:企业价值=100*0.9091+120*0.8264+150*0.7513+160*0.6830+200*0.6209+200÷10%*[1/(1+10%)5]=536.323+2000*0.6209=536.323+1241.8=1778(万元)

-

第19题:

已知A企业2016年利润总额为400万元,利息费用20万元,折旧与摊销共计25万元,经营营运资本42万元,净经营长期资产增加20万元,2015年经营营运资本为21万元,所得税税率259,不考虑其他因素对所得税的影响。则A企业2016年企业自由现金流为( )万元A.274

B.271

C.272

D.275答案:A解析:税后经营净利润=(400+20)x(1-25%)=315(万元)

经营营运资本增加=42-21=21(万元)

资本支出=20+25=45(万元)

企业自由现金流=315+25-21-45=274(万元) -

第20题:

对某企业进行整体评估,经核实,截止评估基准日应收账款账面实有额为46万元,其中可以确定的坏账为1万元。根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,则企业应收账款评估值为()

- A、427500元

- B、435000元

- C、437000元

- D、450000元

正确答案:A -

第21题:

P公司资产负债表列示的资产总额为5000万元,负债总额为2000万元,所有者权益总额为3000万元。假定经过资产评估后,P公司资产总额为4000万元,负债总额保持不变,则乙公司净资产是()万元。

- A、3000

- B、2000

- C、1000

- D、2500

正确答案:B -

第22题:

单选题对某企业进行整体评估,经核实,截止评估基准日应收账款账面实有额为46万元,其中可以确定的坏账为1万元。根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,则企业应收账款评估值为()A427500元

B435000元

C437000元

D450000元

正确答案: C解析: 暂无解析 -

第23题:

多选题如果小微企业想要尽享税收优惠政策,还要注意税务筹划临界点,下列正确的有()。A工业企业税务筹划临界点为年应纳税所得额≤50万元,从业人数≤100人,资产总额≤3000万元,实际税率为10%

B工业企业税务筹划临界点为年应纳税所得额≤50万元,从业人数≤100人,资产总额≤2000万元,实际税率为10%

C其他企业临界点为年应纳税所得额≤50万元,从业人数≤60人,资产总额≤1000万元,实际税率10%

D其他企业临界点为年应纳税所得额≤50万元,从业人数≤80人,资产总额≤1000万元,实际税率10%

正确答案: B,A解析: 暂无解析 -

第24题:

单选题某企业没有优先股,本年利润总额为1000万元,所得税税率为25%,股利支付率为60%;年末股东权益总额为5000万元,每股净资产为10元,则每股股利为( )元。A1.8

B0.9

C1.2

D1

正确答案: C解析: