单选题某企业在业务量为80%时,固定成本预算为5000元,变动成本预算为1600元,则企业在正常业务量时的预算成本为()元。A 8250B 5280C 7000D 7850

题目

8250

5280

7000

7850

相似考题

更多“某企业在业务量为80%时,固定成本预算为5000元,变动成本预算为1600元,则企业在正常业务量时的预算成本为()元。”相关问题

-

第1题:

某企业单位变动成本的预算数1.5元/直接人工工时,固定成本预算数500元,直接人工工时480工时混合成本的预算数490元,直接人工工时540工时混合成本的预算数544元。则实际直接人工工时500工时下的预算总成本为( )元。A.1500

B.1758

C.1800

D.1675答案:B解析:设直接人工工时500工时下的混合成本为X,有:(X-490)/(544-490)=(500-480)/(540-480),解得,X=508。

直接人工工时500工时下的预算总成本为:1.5×500+500+508=1758(元)。 -

第2题:

某车间四月份的成本预算资料如下:可控成本总额为20万元,其中固定成本为10万元;不可控成本为15万元,全部为固定成本,预算产量为10000件。

四月份的实际成本资料如下:可控成本为20.5万元,其中固定成本为10.5万元;不可控成本为18万元,全部为固定成本,实际产量为11000件。

要求:

(1)计算预算单位变动成本。

(2)计算预算成本节约额和预算成本节约率。

答案:解析:【答案】

(1)预算单位变动成本=(200000-100000)/10000=10(元/件)

(2)预算责任成本=100000+1011000=210000(元)

预算责任成本节约额= 210000-205000=5000(元)

预算责任成本节约率= 5000/210000100%=2.38% -

第3题:

某企业编制弹性利润预算,预算销售收入为 100万元,变动成本为 60万元,固定成本为 30万元,利润总额为 10万元;如果预算销售收入达到 110万元,则预算利润总额为( )万元。A.14

B.11

C.4

D.1答案:A解析:本题的主要考核点是弹性利润预算的编制。变动成本总额在一定的业务量范围内与业务量呈正比例变化,而固定成本总额在一定的业务量范围内不随业务量的变动而变动,是固定不变的。因此:变动成本率 =60÷100=60%,预算利润总额 =110×( 1-60%) -30=14(万元)。 -

第4题:

某建筑施工企业在进行工程成本预测和计划时,采用了量本利分析法,诙企业去年年度施工产值和工程成本构成情况如下:

(1)施工产值为4 250万元;

(2)预算成本为3 850万元;

(3)实际成本为3 750万元,其中变动成本为3150万元,固定成本为600万元。

根据今年经营的实际情况和成本降低计划,预计今年固定成本支出将减少80万元。预计今年施工产值为5000万元。

根据以上资料,回答下列问题:

今年的预算成本预计为()万元。A.3750

B.4220

C.4350

D.4550答案:D解析:预计今年产值x=5000(万元),则预算成本y2=cx=0.91×5000=4550(万元)。 -

第5题:

某企业某产品的单位变动成本为60元,固定成本总额为4000万元,单位售价为90元。该企业某预算年度想要通过该产品实现1050万元的净利润,则该预算年度应至少完成销量()万件。(计算结果取整)A.35

B.180

C.168

D.以上均不正确答案:B解析:[销量×(90-60)-40000000]×(1-25%)=10500000(元),销量=180(万件)。 -

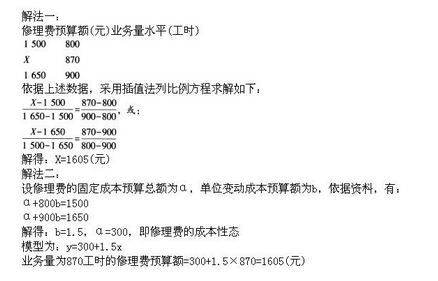

第6题:

某公司采用列表法编制弹性制造费用预算。已知修理费为混合成本项目,业务量为800工时水平下的预算额为1500元,业务量为900工时水平下的预算额为1650元。假设该公司某月实际业务量水平为870工时,则该实际业务量水平下的修理费预算额大约是()元。A.1605

B.1547

C.1695

D.1753答案:A解析:

-

第7题:

某企业的一个成本中心,生产某产品,预算产量为1000件,单位成本80元;实际产量1200件,单位成本75元,则该成本中心的成本变动率为()。

- A、-7.5%

- B、-12.5%

- C、-6.25%

- D、-5%

正确答案:C -

第8题:

一般以固定成本随业务量变化而变化的幅度为依据,来确定弹性预算中业务量熟知。()

正确答案:错误 -

第9题:

某车间为成本中心,生产某种产品,某月份该产品的预算成本资料为:预算单位变动成本为11元/件,预算产量为6500件,预算可控固定成本为10000元,不可控固定成本为10000元。其该月份的实际成本资料如下:实际单位变动成本为10元/件,实际产量为6000件,实际可控固定成本为10000元,不可控固定成本为10000元。则预算成本节约率为()。

- A、7.89%

- B、14.11%

- C、6.67%

- D、6.98%

正确答案:A -

第10题:

单选题企业按弹性预算法编制费用预算,预算直接人工工时为100000小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到120000小时,则总成本费用为()万元。A96

B108

C102

D90

正确答案: C解析: 单位变动成本=60/10=6(元/小时),固定成本为30万元,则总成本费用y=30+6X,如果直接人工工时为12万小时,则总成本费用=30+6×12=102(万元)。 -

第11题:

单选题企业按弹性预算方法编制费用预算,预算直接人工工时为10万工时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到12万工时,则总成本费用为()万元。A96

B108

C102

D90

正确答案: C解析: -

第12题:

问答题如果8月份的实际业务量为500小时,计算: ①变动总成本预算数; ②固定总成本预算数; ③修理费用和油料费用预算数; ④制造费用预算数。正确答案:解析: -

第13题:

企业按弹性预算的公式法编制费用预算,预算直接人工工时为 5 万小时,固定成本为 15万元,总成本费用为 55 万元;如果预算直接人工工时达到 6 万小时,则总成本费用为( )万元。A.63

B.66

C.70

D.90答案:A解析:公式法 Y=a+bx,可知 55=15+b×5,得 b=8,即 Y=15+8x,当直接人工工时6 万小时时,总成本费用=15+8×6=63 万。 -

第14题:

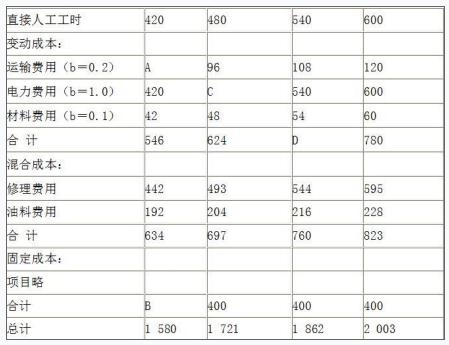

某企业编制的2013年8月份的制造费用预算如下(单位:元)

<1>?、确定表格中用字母表示的项目(不需要列示计算过程);

<2>?、如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合成本预算数;④制造费用预算数。答案:解析:<1>、A=420×0.2=84(0.5分)

B=400(0.5分)

C=480×1=480(0.5分)

D=540×(0.2+1.0+0.1)=702(0.5分)

<2>、①变动总成本预算数=500×1.3=650(0.5分)

②固定总成本预算数=400(0.5分)

③混合成本

设实际业务的预算修理费为x元,则:

X=493+(500-480)/(540-480)×(544-493)=510(元)

采用同样方法可以计算得出实际业务量下的预算油料费用为208元。(1分)

④制造费用预算数=650+400+510+208=1 768(元)(1分) -

第15题:

企业按弹性预算法编制费用预算,直接人工工时为10万小时时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果直接人工工时达到12万小时,则总成本费用为( )万元。A.96

B.108

C.102

D.90答案:C解析:由公式法Y=a+bx,可知90=30+b×10,得b=6,即Y=30+6x,将直接人工工时12万代入公式,得总成本费用=30+6×12=102(万元)。 -

第16题:

某施工企业,去年预算成本为4800万元,施工产值为5500万元,实际成本4680万元,其中变动成本为3800万元,固定成本为880万元,根据分析今年可实现产值6500万元,固定成本将增加60万元。

根据以上资料,回答下列问题(保留两位小数):

若要降低该企业的保本点产值,可采取的方法有( )。A.降低预算成本

B.在保证正常生产的前提下,降低固定成本

C.提高单位产值变动成本率

D.降低单位产值变动成本率答案:B,D解析:

若要使xc降低,应使分子变小,或分母变大,可采取的方法是在保证正常生产的前提下,降低固定成本;降低单位产值变动成本率。 -

第17题:

某企业按弹性预算方法编制费用预算,预算直接人工工时为5万小时,变动成本为50万元,固定成本为30万元,总成本费用为80万元;如果预算直接人工工时达到7万小时,则总成本费用为()万元。A.80

B.70

C.100

D.110答案:C解析:单位变动成本=50/5=10(元/小时),如果直接人工工时为7万小时,则预算总成本费用=30+10×7=100(万元)。 -

第18题:

下列说法错误的是()。

- A、固定预算是根据预算期内正常的、可实现的固定业务量作为编制预算基础的预算编制方法

- B、弹性预算是在成本习性分析的基础上,以业务量、成本和利润间关系为依据,根据各种业务量水平编制的预算

- C、增量预算是以基期成本费用水平为基数:结合预算期业务量水平及降低、成本的措施,通过调整有关费用项目而编制的预算

- D、零基预算是在编制预算时,要考虑以前的情况,从零出发,根据企业的实际需要重新考察每一项的收入及支出是否合理,在综合平衡的基础上编制的预算

正确答案:B -

第19题:

某车间四月份的成本预算资料如下:可控成本总额为20万元,其中固定成本为10万元;不可控成本为15万元,全部为固定成本,预算产量为10000件。 四月份的实际成本资料如下:可控成本为20.5万元,其中固定成本为10.5万元:不可控成本为18万元,全部为固定成本,实际产量为11000件。 计算预算单位变动成本。

正确答案: 预算单位变动成本=(200000-100000)/10000=10(元/件) -

第20题:

某企业在业务量为80%时,固定成本预算为5000元,变动成本预算为1600元,则企业在正常业务量时的预算成本为()元。

- A、8250

- B、5280

- C、7000

- D、7850

正确答案:C -

第21题:

某企业预算直接人工工时为5万小时,变动成本为50万元,固定成本为30万元,总成本费用为80万元;如果预算直接人工工时达到7万小时,则总成本费用为()万元。

- A、80

- B、70

- C、100

- D、110

正确答案:C -

第22题:

单选题企业按弹性预算方法编制费用预算,预算直接人工工时为100000小时,变动成本为60万元,固定成本为30万元,总成本费用为90万元;如果预算直接人工工时达到120000小时,则总成本费用为( )万元。A96

B108

C102

D90

正确答案: C解析:

单位变动成本=变动成本总额/直接人工工时=600000/100000=6(元/小时),如果直接人工工时为12万小时,则预算总成本费用=固定成本+变动成本总额=30+6×12=102(万元)。 -

第23题:

单选题企业按弹性预算方法编制费用预算,预算直接人工工时为50000小时,变动成本为400000元,固定成本为150000元,总成本费用为550000元;如果预算直接人工工时达到60000小时,则总成本费用为()元。A660000

B700000

C630000

D900000

正确答案: A解析: 本题考核弹性预算的应用。单位变动成本=400000/50000=8(元/小时),如果直接人工工时为60000小时,则预算总成本费用=150000+8X60000=630000(元)。