单选题若某商业物业用于出租经营,年存租金收入为100万元,那么应交纳( )房产税。A 12万元B 1.2万元C 5万元D 3万元

题目

12万元

1.2万元

5万元

3万元

相似考题

更多“若某商业物业用于出租经营,年存租金收入为100万元,那么应交纳( )房产税。”相关问题

-

第1题:

某收益性物业的潜在毛租金收入为30万元,假设在某报告期内的出租率为80%,所有承租人都能按时交纳租金,物业其他收入为2万元,则物业在该报告期的有效毛收入为( )万元。

A.22.0

B.24.0

C.25.6

D.26.0

正确答案:D

-

第2题:

某单位拥有的一出租物业的原值为5000万元,年租金收入为600万元,则该单位应缴纳的年房产税数额为

( )。

A.42.0万元

B.50.4万元

C.60.0万元

D.72.07万元

正确答案:D

[答案] D 600×12%=72(万元),对收益性物业来说,业主应缴纳房产税。我国城市房产税的征收分为按租金征收和按房产原值征收两种情况,按年计征,分期缴纳。对于商品房出租的,通常按房产原值征收,税率为1.2%;对于事业单位出租房屋的,按租金收入征收,税率为12%。 -

第3题:

某公司拥有一处价值100万元的商业房产。如果以经营租赁的方式出租该房产,每年租金10万元,那么应纳房产税()元。假设扣除比例为20%。A:9600

B:12000

C:13200

D:96000答案:B解析:不承担经营风险,只收取固定收入的,应由出租方按租金收入计征房产税。应纳税额=租金收入*12%=10*12%=1.2(万元),即12000元。 -

第4题:

王某拥有三套住房,一套原值为100万元的房产供自己和家人居住;另一套原值为80万元的房产于2018年7月1日出租给李某居住,每月不含增值税的租金收入3000元(租期1年);还有一套原值为120万元的房产于同年10月1日出租给刘某用于生产经营,每月不含增值税的租金收入5000元(租期1年)。2018年王某应缴纳房产税( )元。A.1000

B.1320

C.1800

D.2520答案:B解析:个人所有的非营业用房产免征房产税;个人所有的营业用房或出租等非自用房产,应按照规定征收房产税。自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。2018年王某应缴纳房产税=3000×6×4%+5000×3×4%=1320(元)。 -

第5题:

某投资者将其商铺出租经营,租期20 年,预计第一年的净租金收入为8 万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A.91.76

B.142.40

C.150.94

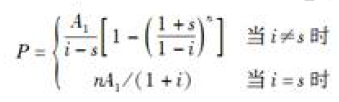

D.160.00答案:C解析:等比序列是一种等比例增加或减少的现金流量序列,即这种现金流量序列的收入或支出每年以一个固定的比例发生变化。计算等比序列现值系数的公式为:

式中,P 表示现值;A 表示连续出现在各计息周期末的等额支付金额,简称年值;i 表示折现率为;s 表示每一时间间隔收入等比变化值;n 表示计息周期数。本题中,i=s,则该商铺净租金收入的现值为:P=20 错误8/(1+6%)=150.94(万元)。 -

第6题:

某城镇信用社20×7年12月31日固定资产账面原值为1000万元,其中价值200万元的房产位于乡村范围。20×8年2月1日,信用社将位于城区原值为200万元的房屋租出,每年收取租金收入30万元,按规定房产原值扣除30﹪作为房产余值计算房产税,税率为1.2﹪,对于出租房屋取得租金收入的房产,按其租金收入12﹪纳税,房产税按年计算,分季交纳,计算信用社一季度应交纳的房产税。

正确答案: 1月份应交纳房产税:

(1000-200)*(1-30%)*1.2%/12=0.56万元

2月份、3月份应交纳房产税:

(1000-200-200)*(1-30%)*1.2%/12+30*12%/12=0.72万元一季度应交纳房产税为:

0.56+0.72*2=2万元

借:营业税金及附加—其他税金及附加20000元

贷:应交税税费—应交房产税20000元 -

第7题:

某物业投资的月租金收入为10万元,经营费用占租金收入的50%,年还本付息数额相当于经营费用的1/3,那么,该物业投资的偿债备付率为()。

- A、2

- B、1.5

- C、3

- D、1

正确答案:C -

第8题:

某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。(2011年真题)

- A、91.76

- B、142.40

- C、150.94

- D、160.00

正确答案:C -

第9题:

单选题某事业单位拥有的一出租物业的原值为5000万元,年租金收入为600万元,则该单位应缴纳的年房产税数额为( )万元。A42.0

B50.4

C60.0

D72.0

正确答案: A解析: -

第10题:

单选题某零售商拥有的一出租物业的原值为5000万元,年租金收入为600万元,则该单位应缴纳的年房产税数额为:()A42.0万元

B50.4万元

C60.0万元

D72.0万元

正确答案: B解析: 暂无解析 -

第11题:

单选题某投资者将其商铺出租经营,租期20年,预计第1年的净租金收入为8万元,且每年递增6%,年租金均发生在年末。若折现率为6%,该商铺净租金收入的现值为( )万元。A91.76

B142.40

C150.94

D160.00

正确答案: C解析: -

第12题:

单选题某收益性物业的潜在毛租金收入为30万元,假设在某报告期内的出租率为80%所有承租人都能按时交纳租金,物业其他收入为2万元,则物业在该报告期的有效毛收入为( )万元。(2009年试题)A322.0

B24.0

C25.6

D26.0

正确答案: A解析: -

第13题:

农民王某于2009年将其在本村价值20万元的楼房出租,取得租金收入3 000元。按照房产税从租计征的规定计算,王某当年应缴纳房产税360元。 ( )

正确答案:×

房产税的征税范围是城市、县城、建制镇、工矿区的房屋,不包括农村。因此,王某出租地处农村的楼房取得的租金收入不计征房产税。

-

第14题:

苏某(系中国公民)出租自有房屋供他人经商,2000年的年租金收入为100万元。根据我国《房产税暂行条例》规定,苏某应纳房产税的税额是( )。

A.1.2万元B.5万元

C.12万元D.20万元

正确答案:C

-

第15题:

王某拥有三套住房,一套原值为100万元的住房供自己和家人居住;另一套原值为80万元的住房于2018年7月1日出租给李某居住,每月不含税租金收入3000元;还有一套原值为120万元的住房于同年10月1日出租给刘某用于生产经营,每月不含税租金收入5000元。2018年王某应缴纳房产税( )元。A.1000

B.1320

C.1800

D.2520答案:B解析:个人所有的非营业用房产免征房产税;个人所有的营业用房或出租等非自用房产,应按照规定征收房产税。自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。2018年王某应缴纳房产税=3000×6×4%+5000×3×4%=1320(元)。 -

第16题:

某单位拥有的一出租物业的原值为5000万元,年租金收入为770万元,则该单位应缴纳的年房产税数额为( )万元。A、 50.0

B、 92.4

C、 60.0

D、 98.0答案:B解析:770×12%万元=92.4万元 -

第17题:

某收益性物业的潜在毛租金收入为30万元,假设在某报告期内的出租率为80%,所有承租人都能按时交纳租金,物业其他收入为2万元,则物业在该报告期的有效毛收入为( )万元。A、22.0

B、24.0

C、25.6

D、26.0答案:D解析:本题考查的是收益性物业经营状况的评估。有效毛收入=潜在毛租金收入-空置和收租损失+其他收入=30×80%+2=26(万元)。 -

第18题:

某开发公司开发的商品房出租,物业原值为6000万元,年租金收入为600万元,则该物业应缴纳的年房产税为()万元。

- A、60

- B、72

- C、52.8

- D、50.4

正确答案:B -

第19题:

购置某物业用于出租经营,购买价格为100万元,从购买后下一年开始有租金收入,年净租金收入为20万元,现金收支均发生在年初。目标收益率为10%,则该项目的动态投资回收期()。

- A、小于5年

- B、在5~6年之间

- C、在6~7年之间

- D、在7~8年之间

正确答案:D -

第20题:

若某商业物业用于出租经营,年存租金收入为100万元,那么应交纳( )房产税。

- A、12万元

- B、1.2万元

- C、5万元

- D、3万元

正确答案:A -

第21题:

多选题某房屋租赁企业,房产原值共1800万元,2011年4月1日将原值为1000万元的临街房出租给某连锁商店,月租金6万元。5月1日将另外的原值100万元的房屋出租给个人用于经营,月租金0.6万元。当地政府规定允许按房产原值减除20%后的余值计税。该企业当年应缴纳房产税( )万元。A企业出租给连锁商店的房产税税率为12%

B企业出租给个人的房产税税率为4%

C企业从价计征房产税税额为7.88万元

D当年应缴纳房产税为16.50万元

E当年应缴纳房产税为15.28万元

正确答案: C,E解析:

从价计征的房产按房产原值减除10%~30%的余值计征房产税;从租计征的房产,按租金收入计征房产税,税率为12%。从价计征房产税=(1800-1000-100)×(1-20%)×1.2%+1000×(1-20%)×3÷12×1.2%+100×(1-20%)×4÷12×1.2%=9.44(万元);从租计征房产税=6×9×12%+0.6×8×12%=7.056(万元)。该企业当年应缴纳房产税=9.44+7.056=16.50(万元)。 -

第22题:

单选题某物业投资的月租金收入为10万元,经营费用占租金收入的50%,年还本付息数额相当于经营费用的1/3,那么,该物业投资的偿债备付率为()。A2

B1.5

C3

D1

正确答案: D解析: 偿债备付率等于物业投资所获得的年净经营收入除以年还本付息数额。10×(1-50%)/(10×50%×1/3)=3。 -

第23题:

问答题某投资者以1600万元购入一层商业店铺用于出租,购楼款分期支付,第1—3年分别支付30%、40%和30%。店铺第2年便可出租,预计当年毛租金收入180万元,经营费用50万元,随着商业店铺周围环境的改善和经营水平的提高,毛租金收入年均提高15%,经营费用年均下降3%。店铺持有20年,期末转售收入300万元,试确定该项目的财务内部收益率(假定投资发生在年初,租金收入、经营费用发生在年来)。正确答案:解析: