单选题对某项目进行单因素敏感性分析。当单位产品价格为1500元时,财务内部收益率为23%;当单位产品价格为1080元时,财务内部收益率为18%;当单位产品价格为950元时,财务内部收益率为10%;当单位产品价格为700元时,财务内部收益率为5%。若基准收益率为10%,则单位产品价格变化的临界点为()元。A 700.0B 950.0C 1080.0D 1500.0

题目

700.0

950.0

1080.0

1500.0

相似考题

更多“对某项目进行单因素敏感性分析。当单位产品价格为1500元时,财务内部收益率为23%;当单位产品价格为1080元时,财务内”相关问题

-

第1题:

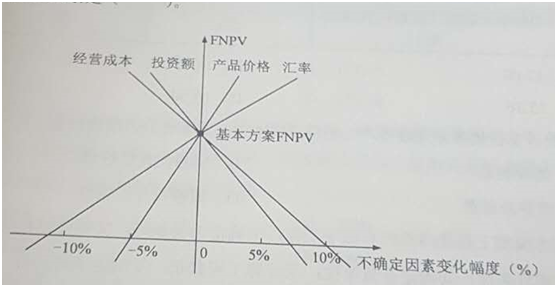

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。2018真题

A、投资额

A、投资额

B、产品价格

C、经营成本

D、汇率答案:B解析:本题考查的是敏感性分析。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。其中产品价格的斜率最大。 -

第2题:

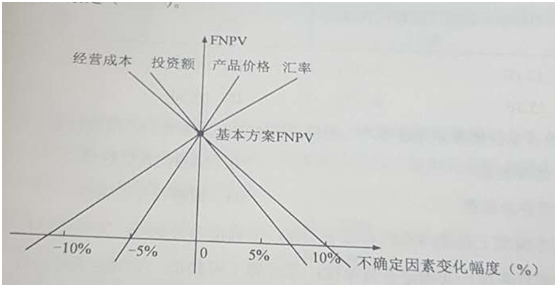

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A、投资额

A、投资额

B、产品价格

C、经营成本

D、汇率答案:B解析:教材P40

本题考查的是敏感性分析。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。其中产品价格的斜率最大。 -

第3题:

某投资项目的设计生产能力为年产10万台某种设备,主要经济参数的估算值为:初始投资额为1200万元,预计产品价格为40元/台,年经营成本170万元,运营年限10年,运营期末残值为100万元,基准收益率12%,现值系数见表8-11。

问题

1.以财务净现值为分析对象,就项目的投资额、产品价格和年经营成本等因素进行敏感性分析。

2.绘制财务净现值随投资、产品价格和年经营成本等因素的敏感性曲线图。

3.保证项目可行的前提下,计算该产品价格下浮临界百分率。

答案:解析:1.计算初始条件下项目的净现值:

NPV0=-1200+(40×10-170)(P/A,12%,10)+100(P/F,12%,10)

=(-1200+230×5.6502+100×0.3220)万元

=(-1200+1299.55+32.20)万元=131.757万元。

分别对投资额、单位产品价格和年经营成本,在初始值的基础上按照±10%、±20%的幅度变动,逐一计算出相应的净现值。

(1) 投资额在±10%、±20%范围内变动

NPV10%=-1200(1+10%)+(40×10-170)(P/A,12%,10)+100×(P/F,12%,10)

=(-1320+230×5.6502+100×0.3220)万元=11.75万元。

NPV20%=[-1200(1+20%)+230×5.6502+100×0.3220]万元

= -108.25万元。NPV-10%=[-1200(1-10%)+230×5.6502+100×0.3220]万元=251,75万元。

NPV-20%=[-1200(1-20%)+230×5.6502+100×0.3220]万元=371.75万元。

(2) 单位产品价格±10%、±20%变动

NPV10%=-1200+[40(1+10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(1200+270×5.6502+100×0.3220)万元=357.75万元。NPV220%=-1200+[40(1+20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+310×5.6502+100×0.3220)万元=583.76万元。

NPV-10%=-1200+[40(1-10%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+190×5.6502+100×0.3220)万元=-94.26万元。

NPV-20%=-1200+[40(1-20%)×10-170](P/A,12%,10)+100×(P/F,12%,10)

=-1200+150×5.6502+100×0.3220=-320.27万元。

(3) 年经营成本±10%、±20%变动

NPV10%=-1200+[40×10-170(1+10%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+213×5.6502+100×0.3220)万元=35.69万元。

NPV20%=-1200+[40×10-170(1+20%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+196×5.6502+100×0.3220)万元=-60.36万元。

NPV-10%=-1200+[40×10-170(1-10%)](P/A,12%,10)+100×(P/F,12%,10)

=(-1200+247×5.6502+100×0.3220)万元=227.80万元。

NPV-20%=-1.200+[40×10-170(1-20%)](P/A,12%,10)+100×(P/F,12%,10)

=(1200+264×5.6502+100×0.3220)万元=323.85万元。将计算结果列于表8-13中。

由表8-13可以看出,在变化率相同的情况下,单位产品价格的变动对净现值的影响为最大。当其他因素均不发生变化时,单位产品价格每下降1%,净现值下降17.15%;对净现值影响次大的因素是投资额。当其他因素均不发生变化时,投资额每上升1%,净现值将下降9.11%;对净现值影响最小的因素是年经营成本。当其他因素均不发生变化时,年经营成本每增加1%,净现值将下降7.29%。由此可见,净现值对各个因素敏感程度的排序是:单位产品价格、投资额、年经营成本,最敏感的因素是产品价格。因此,从方案决策角度来讲,应对产品价格进行更准确的测算。使未来产品价格发生变化的可能性尽可能地减少,以降低投资项目的风险。

2.财务净现值对各因素的敏感曲线见图8-1。

3.由图8-1所示可知,用几何方法求解

357.75/131.75=(X+10%)/X;

131.75X+131.75×10%=357.75X:

该项目产品价格的临界值为-5.83%,即最多下浮5.83%。

-

第4题:

某投资项目的单因素敏感性分析中,基本方案对应的销售量为0. 8万台/年,财务内部收益 率为扔%。当产品的销售量减少10%时,该项目的财务内部收益率降低到22%,则此时 的敏感度系数为 ( )

A. 0. 30 B. 0. 83C. 1.20 D. 1. 36答案:C解析:敏感度系数是项目效益指标变化的百分率与不确定因素变化的百分率之比。

该投资项目的敏感度系数为:E = (△A/A)/(△F/F) =[(22% -25%)/25%]/( -10%)=1. 2。 -

第5题:

对某项目的确定性评价得出该项目的内部收益率为16.5%,进行敏感性分析时发现,当产品价格下降5%时,内部收益率降至9%;当原料价格上涨5%时,内部收益率降至13%;当建设投资上涨5%时,内部收益率降至10%。则相比而言,该项目的最敏感性因素是()。

- A、建设投资

- B、产品价格

- C、原料价格

- D、内部收益率

正确答案:B -

第6题:

单因素敏感性分析的步骤中,如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用()作为分析指标。

- A、静态投资回收期

- B、财务净现值

- C、资本金净利润

- D、财务内部收益率

正确答案:B -

第7题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与产品价格波动对方案超额净收益的影响,应选取的分析指标为( )。

- A、财务内部收益率与财务净现值

- B、投资回收期与财务内部收益率

- C、投资回收期与财务净现值

- D、建设工期与财务净现值

正确答案:C -

第8题:

单选题进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与产品价格波动对方案超额净收益的影响,应选取的分析指标为( )。A财务内部收益率与财务净现值

B投资回收期与财务内部收益率

C投资回收期与财务净现值

D建设工期与财务净现值

正确答案: A解析: 本题考核的是技术方案敏感性分析的内容。项目评价中的敏感性分析,就是在技术方案确定性分析的基础上,通过进一步分析、预测技术方案主要不确定因素的变化对技术方案评价指标(in财务内部收益率、财务净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。 -

第9题:

单选题当单位产品价格为1500元时,内部收益率为23%;当单位产品价格为1080元时,内部收益率为18%;当单位产品价格为950元时,内部收益率为10%;当单位产品价格为700元时,内部收益率为—8%。若基准收益率为10%,则单位产品价格变化的临界点为( )元。A1500

B1080

C950

D700

正确答案: A解析: 暂无解析 -

第10题:

单选题现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是()。A建设投资

B原材料价格

C产品价格

D内部收益率

正确答案: A解析: 暂无解析 -

第11题:

单选题在单因素敏感性分析中,当产品价格下降幅度为5。91%、项目投资额降低幅度为25.67%.经营成本上升幅度为14.82%时,该项目净现值为0,按净现值对产品价格、投资额、经营成本的敏感程度由大到小排序,依次为( )。A产品价格-投资额-经营成本

B产品价格-经营成本-投资额

C投资额-经营成本-产品价格

D经营成本-投资额-产品价格

正确答案: B解析: 暂无解析 -

第12题:

单选题对某项目进行单因素敏感性分析。当单位产品价格为1600元时,财务净现值为3210万元;当单位产品价格为1050元时,财务净现值为1210万元;当单位产品价格为960元时,财务净现值为110万元;当单位产品价格为720元时,财务净现值为-210万元。该项目单位产品价格变化的临界值为()元。A≤720

B720~960

C960~1050

D≥1050

正确答案: C解析: 暂无解析 -

第13题:

在进行单因素敏感性分析时,如果主要分析产品价格波动对方案超额净收益的影响,则可选用的分析指标是( )。

A. 财务净现值

B. 投资回收期

C. 财务内部收益率

D. 资本金内部收益率答案:A解析:本题考查单因素敏感性分析的相关内容。

在进行单因素敏感分析时,有以下情况分别进行处理:

(1)如果主要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;

(2)如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;

(3)如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。

综上所述,本题正确答案为A项。 -

第14题:

现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料价格上涨3%,建设投资上涨3%时,内部收益率分别降至8%、11%、9%。因此,该项目的最敏感性因素是( )。

A. 建设投资

B. 产品价格

C. 原材料价格

D. 内部收益率答案:B解析:本题主要考查了单因素敏感性分析的步骤。

敏感性分析的目的在于寻求敏感因素,这可以通过计算敏感度系数和临界点来判断。

敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。计算公式为:

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。

越大,表明评价指标A对于不确定因素F越敏感;反之,则不敏感。据此可以找出哪些因素是最关键的因素。

本题中,产品价格、原材料价格和建设投资均变动3%时, 他们的敏感度系数分别为0.375、0.272、0.333。因此,该项目的最敏感性因素是产品价格。

综上所述,本题正确答案为B项。 -

第15题:

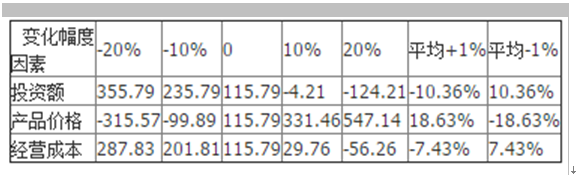

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

A、投资额→产品价格→经营成本

A、投资额→产品价格→经营成本

B、产品价格→投资额→经营成本

C、投资额→经营成本→产品价格

D、产品价格→经营成本→投资额答案:B解析:敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。此表中右侧两列表示每一个敏感因素变化1%对应的变化值,即所谓的敏感度系数。敏感度系数的绝对值越大,则说明此敏感因素、越敏感。因此敏感程度依次为;产品价格→投资额→经营成本 -

第16题:

某投资项目方案,当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。

- A、10%

- B、17%

- C、20%

- D、15%

正确答案:D -

第17题:

对某项目进行单因素敏感性分析。当单位产品价格为1600元时,财务净现值为3210万元;当单位产品价格为1050元时,财务净现值为1210万元;当单位产品价格为960元时,财务净现值为110万元;当单位产品价格为720元时,财务净现值为-210万元。该项目单位产品价格变化的临界值为()元。

- A、≤720

- B、720~960

- C、960~1050

- D、≥1050

正确答案:B -

第18题:

在单因素敏感性分析指标的选择上,如果主要分析产品价格波动对方案超额净收益的影响,可选用()作为分析指标

- A、投资收益率

- B、财务净现值

- C、财务内部收益率

- D、财务净现值率

正确答案:B -

第19题:

对某项目进行单因素敏感性分析。当单位产品价格为1600元时,净现值为3210万元;当单位产品价格为1050元时,净现值为1210万元;当单位产品价格为960元时,净现值为110万元;当单位产品价格为720元时,净现值为-210万元。故该项目单位产品价格变化的临界值处在()元。

- A、≤720

- B、20~960

- C、960~1050

- D、≥1050

正确答案:B -

第20题:

单选题对某项目的确定性评价得出该项目的财务净现值为5794万元,进行敏感性分析时发现,当产品价格下降5%时,财务净现值降至5300万元;当原料价格上涨5%时,财务净现值降至5440万元;当建设投资上涨5%时,财务净现值降至5330万元。相比而言,该项目的最敏感性因素是( )。A产品价格

B建设投资

C原料价格

D内部收益率

正确答案: D解析: 暂无解析 -

第21题:

单选题当单位产品价格为1600元时,净现值为3210万元;当单位产品价格为1050元时,净现值为1210万元;当单位产品价格为960元时,净现值为110万元;当单位产品价格为720元时,净现值为一210万元。故该项目单位产品价格变化的临界值处在( )元。A≤720

B720—960

C960—1050

D≥1050

正确答案: B解析: 暂无解析 -

第22题:

单选题在单因素敏感性分析指标的选择上,如果主要分析产品价格波动对方案超额净收益的影响,可选用()作为分析指标。A投资收益率

B财务净现值

C财务内部收益率

D财务净现值率

正确答案: C解析: 暂无解析 -

第23题:

单选题现对某技术方案进行评价,确定性评价得到技术方案的内部收益率为18%,选择3个影响因素对其进行敏感性分析,当产品价格下降3%、原材料上涨3%、建设投资上涨3%时,内部收益率分别降至8%、11%、9%。据此推断,该技术方案的内部收益率最敏感性因素是( )。A建设投资

B原材料价格

C产品价格

D内部收益率

正确答案: B解析: -

第24题:

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。A投资额产品价格经营成本

B产品价格投资额经营成本

C投资额经营成本产品价格

D经营成本投资额产品价格

正确答案: B解析: 暂无解析