单选题A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为( )元。[2014年初级真题]A 5395B 4881C 5125D 5158

题目

单选题

A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为( )元。[2014年初级真题]

A

5395

B

4881

C

5125

D

5158

相似考题

更多“A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别”相关问题

-

第1题:

A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为( ?)元。

A.5395

B.4881

C.5125

D.5158

正确答案:C

-

第2题:

某企业2018年支付如下费用:合同工工资100万元,生产部门实习生工资20万元,直接支付给劳务派遣公司用工费20万元。企业当年发生职工福利费20万元,2018年企业计算企业所得税时允许扣除的职工福利费是( )万元。A.16.8

B.20

C.19.6

D.14答案:A解析:企业2018年发生的合理的工资薪金总额=100+20=120(万元),职工福利费的扣除限额=120×14%=16.8(万元)<20万元,所以2018年可以在税前扣除的职工福利费为16.8万元。 -

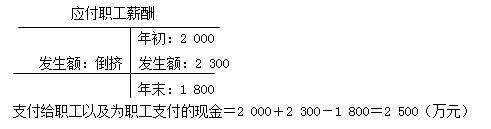

第3题:

A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为( )。A.2000万元

B.0

C.2300万元

D.2500万元答案:D解析:支付给职工以及为职工支付的现金=2300+200=2500(万元) -

第4题:

A公司应付职工薪酬年初余额为2 000万元,本年计入生产成本、制造费用、管理费用中的职工薪酬为2 300万元,应付职工薪酬期末余额为1 800万元。不考虑其他因素, A公司该年度现金流量表“支付给职工以及为职工支付的现金”项目的本期金额为( )。A.2000万元

B.0

C.2300万元

D.2500万元答案:D解析:

-

第5题:

近三年成都职工平均工资分别是多少?

正确答案: 近三年成都职工平均工资分别为3185元/月、3970元/月、4306.75元/月。 -

第6题:

近两年武汉在岗职工平均工资分别是多少?

正确答案: 2014年武汉市在岗职工平均年工资为60624元,2013年武汉在岗职工平均工资为52387元。 -

第7题:

单选题某保险公司本期实际支付工资120万元,其中,经营人员工资80万元,在建工程人员工资40万元,本期为职工缴纳商业保险金10万元。则该保险公司本期“支付给职工以及为职工支付的现金”为( )万元。A10

B50

C90

D120

E130

正确答案: B解析:

该保险公司本期“支付给职工以及为职工支付的现金”=经营人员工资+商业保险金=80+10=90(万元)。 -

第8题:

单选题甲企业2019年发生合理的工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。根据企业所得税法律制度的规定,甲企业计算2019年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费合计为( )万元。A15.5

B16.5

C19.5

D20.5

正确答案: B解析: -

第9题:

不定项题甲公司2010年有关资料如下: (1)本年提供劳务收到现金2000万元,以前年度销售商品本年收到200万元,本年预收货款100万元,以前年度销售商品本年度退回,支付现金100万元; (2)本年购买商品支付的现金250万元,本年支付以前年度接受劳务的未付款项45万元和本年购买商品预付款项40万元,本年发生的购货退回收到的现金15万元; (3)本年计提的职工薪酬总额为15万元,尚未支付。本年支付给在建工程人员薪酬7.5万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定除在建工程人员薪酬外,应付职工薪酬本期减少数均用现金支付,且均属于经营活动产生的; (4)本年利润表中所得税费用为30万元,均为当期应交所得税产生的所得税费用,“应交税费—应交所得税”科目年初数为2.5万元,年末数为1.5万元,假定不考虑其他税费。 针对题目上述资料,下列表述正确的有()。A支付给职工以及为职工支付的现金为37.5万元

B支付给职工以及为职工支付的现金为45万元

C支付的各项税费为30万元

D支付的各项税费为31万元

正确答案: A解析: 支付给职工以及为职工支付的现金=15+(40-10)-7.5=37.5(万元)

支付的各项税费=30+(2.5-1.5)=31(万元) -

第10题:

问答题2014年与前年青岛职工月平均工资分别是多少?正确答案: 2014年青岛职工月平均工资为4037.75元,2013年青岛职工月平均工资为3557元。解析: 暂无解析 -

第11题:

问答题某运输公司2004年发生如下经济业务:营运收入3800万元,出租固定资产租金收入120万元,其他收入60万元。当年各项营运费用1200万元,缴纳营业税等税金和附加130万元,支付工资总额300万元,按工资总额和规定比例分别提取职工工会会费、职工福利费和职工教育经费。该公司全年平均职工人数200人,计税工资标准为每月人550元,支付财产保险费和运输保险费共计16万元,用于职工宿舍建造支出300万元。根据以上条件,计算该公司2004年度应纳企业所得税税额(税率为33%)。正确答案: 应纳税所得额=收入总额–准予扣除项目

=(营运收入+租金收入+其他收入)-(营运费用+营业税金及附加+保险费+各项经费)

=(3800+120+60)-[﹙1200+130+﹙0.055×12×200﹚+﹙0.055×12×200﹚×﹙2%+14%+1.5%﹚+16]

=3980-1501.1=2478.9(万元)

该公司应纳所得税税额=应纳税所得额×33%=2478.9×33%=818.04(万元)

该公司2004年度应纳企业所得税税额为818.04万元。解析: 暂无解析 -

第12题:

单选题A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为( )元。[2014年初级真题]A5395

B4881

C5125

D5158

正确答案: C解析:

平均工资计算公式为:平均工资=报告期工资总额/报告期平均人数。该公司2013年12月平均人数=(11月末职工数+12月末职工数)÷2=(38+42)÷2=40;平均工资=2013年12月工资总额/2013年12月平均人数=205000÷40=5125(元)。 -

第13题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2018年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。总公司在北京就地分摊预缴企业所得税( )万元。

A.50

B.150

C.200

D.250答案:D解析:本题考查企业所得税的征收管理。总机构和二级分支机构应分摊预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。总公司在北京就地分摊预缴企业所得税=500×50%=250(万元)。 -

第14题:

2×20年7月,甲公司当月应发工资1 560万元,其中:生产部门生产工人工资1 000万元;生产部门管理人员工资200万元;管理部门管理人员工资360万元。根据甲公司所在地政府规定,甲公司应当按照职工工资总额的10%和8%计提并缴存医疗保险费和住房公积金;分别按照职工工资总额的2%和8%计提工会经费和职工教育经费。甲公司关于2×20年7月份职工薪酬的会计处理正确的有( )。A.确认生产成本1280万元

B.确认制造费用256万元

C.确认管理费用460.80万元

D.确认生产成本1458万元答案:A,B,C解析:生产成本=1 000+1 000×(10%+8%+2%+8%)=1 280(万元)

制造费用=200+200×(10%+8%+2%+8%)=256(万元)

管理费用=360+360×(10%+8%+2%+8%)=460.80(万元) -

第15题:

S公司和T公司给职工发年终福利。S公司是按照每位职工工资的13%发放。T公司是按照每位职工工资的11%发放。所以,S公司给每位职工的平均福利多于T公司给每位职工的平均福利。

以下哪项为真,最能加强上述论证?A.S公司的职工多于T公司的职工

B.T公司的职工多于S公司的职工

C.S公司职工的最高工资与最低工资分别低于T公司职工的最高工资和最低工资

D.T公司职工的平均工资低于S公司职工的平均工资答案:D解析:题干根据两个公司的年终福利发放占职工工资的比例推出S公司给每位职工的平均福利多于T公司给每位职工的平均福利。A、B两项职工人数与论证无关;C项仅根据最高工资和最低工资的区别也不能加强题干论述;D项为真,说明S公司的职工平均工资以及年终福利发放占工资的比例均高于T公司,则S公司的平均福利多于T公司,加强了题干论证。故本题选D。 -

第16题:

2015年重庆市在岗职工年平均工资和月平均工资分别是多少?

正确答案: 2015年重庆市在岗职工年平均工资62091元,月平均工资为5175元。 -

第17题:

2014年跟前年长沙市职工月平均工资分别是多少?

正确答案: 2014年长沙职工月平均工资为5154元,2013年长沙职工月平均工资为4699元。 -

第18题:

最近三年北京职工月平均工资分别是多少?

正确答案: 2014年北京职工月平均工资暂未发布,2013年北京职工月平均工资为5793元/月,2012年北京职工月平均工资为5223元/月。 -

第19题:

问答题近三年成都职工平均工资分别是多少?正确答案: 近三年成都职工平均工资分别为3185元/月、3970元/月、4306.75元/月。解析: 暂无解析 -

第20题:

不定项题某公司2012年有关资料如下: (1)本年销售商品收到货款2200万元,以前年度销售商品本年收回货款200万元,本年预收下年度款项100万元,本年销售本年退回商品支付退货款200万元,以前年度销售本年退回商品支付退货款60万元。 (2)本年购买商品支付1500万元,本年支付以前年度购买商品的所欠的款项60万元和本年预付下年货款200万元,本年发生购货退回收到40万元。 (3)本年确认生产人员的职工薪酬400万元、管理人员的职工薪酬200万元,“应付职工薪酬”年初余额和年末余额分别为30万元和200万元,假定应付职工薪酬本期减少数均为本年支付的现金。 (4)本年度利润表中的所得税费用为250万元(均为当期应交所得税产生的所得税费用),“应交税费——应交所得税”科目年初数为10万元,年末数为60万元。本期实际交纳营业税70万元、增值税120万元。假定不考虑其他税费。 要求:根据上述资料,不考虑其他因素,分析回答 根据资料(3),填列现金流量表中“支付给职工以及为职工支付的现金”项目金额为()万元。A630

B600

C430

D400

正确答案: A解析: 支付给职工以及为职工支付的现金是根据“应付职工薪酬本期减少额=期初余额+本期增加额-期末余额”计算的,所以支付给职工以及为职工支付的现金=30+400+200-200=430(万元)。 -

第21题:

多选题甲公司2015年应付工资总额为2000万元,其中,生产工人工资800万元,生产部门管理人员工资200万元,行政部门职工工资100万元,财务部门职工工资300万元,销售人员工资600万元。按照规定,甲公司需要分别按照职工工资总额的2%和1.5%计提工会经费和职工教育经费。不考虑其他因素,下列表述正确的有)。A甲公司应确认职工薪酬的金额为2070万元

B甲公司应计入生产成本的职工薪酬金额为1035万元

C甲公司应计入管理费用的职工薪酬金额为414万元

D甲公司应计入财务费用的职工薪酬金额为103.5万元

正确答案: D,B解析: -

第22题:

问答题2015年重庆市在岗职工年平均工资和月平均工资分别是多少?正确答案: 2015年重庆市在岗职工年平均工资62091元,月平均工资为5175元。解析: 暂无解析 -

第23题:

单选题A公司2013年11月和12月支付给职工的工资分别是19.6万元和20.5万元,其10月、11月和12月月末的职工数分别为40人、38人和42人。则该公司2013年12月份的平均工资为()元。A5395

B4881

C5125

D5158

正确答案: B解析: -

第24题:

单选题A公司应付职工薪酬年初余额2 000万元,本年计入生产成本、制造费用、管理费用中职工薪酬为2 300万元,应付职工薪酬期末余额1 800万元,则“支付给职工以及为职工支付的现金”项目的金额为()。A2 000万元

B0

C2 300万元

D2 500万元

正确答案: C解析: