单选题外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。A 910300美元B 10985.39美元C 10981.77美元D 910600美元

题目

910300美元

10985.39美元

10981.77美元

910600美元

相似考题

参考答案和解析

更多“单选题外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。A 910300美元B 10985.39美元C 10981.77美元D 910600美元”相关问题

-

第1题:

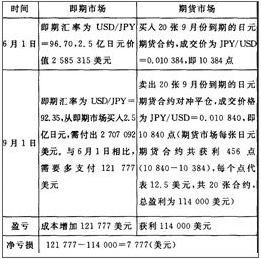

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元答案:D解析:买入外汇期货套期保值,计算过程如表所示。

-

第2题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35

(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续A、以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B、不完全套期保值,且有净亏损7157美元

C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D、不完全套期保值,且有净亏损7777美元答案:D解析:现货市场损失121777,期货市场获利114000,净亏损=121777-114000=7777(美元)。 -

第3题:

已知某日东京外汇市场美元对日元的即期汇率为1美元=127·90/128·00日元,6个月的远期汇率为1美元=127·30/127·50日元。美元的年利率为7·2%,日元为4·0%。如果某套利者以1500万日元做抛补套利交易,能净获利多少?

正确答案: 1500万÷128×(1+7.2%÷2)×127.3-1500万×(1+4%÷2)=15.5015万日元 -

第4题:

外汇市场上的即期汇率为AUD/USD=0.9012/14,如果客户将100万澳大利亚元兑换成美元,按即期汇率能得到()。

- A、901200美元

- B、1109631.6美元

- C、901400美元

- D、1109385.4美元

正确答案:A -

第5题:

外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。

- A、910300美元

- B、10985.39美元

- C、10981.77美元

- D、910600美元

正确答案:C -

第6题:

在伦敦外汇市场上,英镑兑美元的即期汇率为GBP1=USD1.6935~1.6945,英镑兑美元的3个月远期差价为0.1~0.3美分,则英镑兑美元的远期汇率是()

- A、GBP1=USD1.7935~1.9945

- B、GBP1=USD1.7035~1.7245

- C、GBP1=USD1.6945~1.6975

- D、GBP1=USD1.6925~1.6935

正确答案:C -

第7题:

在日本外汇市场上,若日元与美元的汇率由l美元=120日元变为l美元=122日元时,我们可以说()

- A、日元对美元升值

- B、日元对美元贬值

- C、日元汇率上升

- D、美元汇率下降

正确答案:B -

第8题:

单选题国际外汇市场上,某日英镑兑美元的即期汇率为1CBP=1.4839USD,60天远期汇率为1GBP=1.4783USD,则60天远期英镑兑美元的升(贴)水状况为()。A贴水4.53%

B贴水2.26%

C升水2.26%

D升水453%

正确答案: C解析: -

第9题:

单选题当USD/JPY的报价是100.25/100.35时,若客户要将10000日元兑换成美元,将兑换得到()美元。A99.75

B99.65

C100.25

D100.35

正确答案: A解析: 暂无解析 -

第10题:

单选题在伦敦外汇市场上,英镑兑美元的即期汇率为GBP1=USD1.6935~1.6945,英镑兑美元的3个月远期差价为0.1~0.3美分,则英镑兑美元的远期汇率是()AGBP1=USD1.7935~1.9945

BGBP1=USD1.7035~1.7245

CGBP1=USD1.6945~1.6975

DGBP1=USD1.6925~1.6935

正确答案: C解析: 暂无解析 -

第11题:

单选题在日本外汇市场上,若日元与美元的汇率由l美元=120日元变为l美元=122日元时,我们可以说()A日元对美元升值

B日元对美元贬值

C日元汇率上升

D美元汇率下降

正确答案: C解析: 暂无解析 -

第12题:

单选题外汇市场上的即期汇率为EUR/USD=1.3480/85,如果客户将50万欧元兑换成美元,按即期汇率能得到()。A674000美元

B674250美元

C370919.88美元

D370782.35美元

正确答案: D解析: 暂无解析 -

第13题:

6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市

场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A、亏损6653美元

B、盈利6653美元

C、亏损3320美元

D、盈利3320美元答案:A解析:该进口商进行的是外汇期货多头套期保值。6月1日,即期市场:即期汇率USD/JPY=146.70,则5亿日元价值=500000000146.70=3408316(美元);期货市场:买入40手9月到期合约,成交价=0.0068350.000001=6835(点)。

9月1日,即期市场:从即期市场买入5亿日元,需付出美元=500000000142.35=3512469(美元),比6月1日多支付3512469-3408316=104153(美元),即成本增加104153美元。期货本增加104 153美元。期货市场:卖出40手9月到期合约平仓,成交价=0.007030O.000001=7030(点),共获利7030-6835=195(点),每点代表12.5美元,共盈利19512.

540=97500(美元)。即期市场成本的增加与期货市场的盈利,相互抵消后亏损:104153-97500=6653(美元)。 -

第14题:

假设美元兑英镑的即期汇率为:GBPI=USD2.0000,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为()。A:GBPl=USDl.9702

B:GBPl=USDl.9808

C:GBPI=USD2.0000

D:GBPI=USD2.0194答案:D解析:远期汇率=即期汇率×(1+4%)/(1+3%)=2×1.04/1.03≈2.0194(美元)。 -

第15题:

2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。

- A、45

- B、480.77

- C、56

- D、454.55

正确答案:D -

第16题:

外汇市场上的即期汇率为EUR/USD=1.3400/10,如果客户将10万欧元兑换成美元,按即期汇率能得到()。

- A、134000美元

- B、134100美元

- C、135000美元

- D、134010美元

正确答案:A -

第17题:

某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。

- A、升水1.664

- B、升水6.656

- C、贴水1.664

- D、贴水6.656

正确答案:C -

第18题:

某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。

- A、5.77

- B、100

- C、204

- D、480.77

正确答案:D -

第19题:

单选题某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。A5.77

B100

C204

D480.77

正确答案: B解析: 暂无解析 -

第20题:

单选题外汇市场上的即期汇率为AUD/USD=0.9012/14,如果客户将100万澳大利亚元兑换成美元,按即期汇率能得到()。A901200美元

B1109631.6美元

C901400美元

D1109385.4美元

正确答案: A解析: 暂无解析 -

第21题:

单选题2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。A45

B480.77

C56

D454.55

正确答案: C解析: 暂无解析 -

第22题:

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A升水1.664

B升水6.656

C贴水1.664

D贴水6.656

正确答案: D解析: 暂无解析 -

第23题:

单选题6月1日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日.即期市场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为()。A亏损6653美元

B赢利6653美元

C亏损3320美元

D赢利3320美元

正确答案: C解析: -

第24题:

单选题外汇市场上的即期汇率为USD/JPY=91.03/91.06,如果客户将100万日元兑换成美元,按即期汇率能得到()。A910300美元

B10985.39美元

C10981.77美元

D910600美元

正确答案: A解析: 暂无解析