问答题某房地产开发公司欲建房出售,根据市场预测,每平方米建筑面积可售1000元,每平方米建筑面积变动成本为500元,该公司年固定成本为80万元。问该公司的年销售量要达到多少才能做到盈亏平衡?,若公司要实现40万元年利润,销售量应达到多少?

题目

相似考题

参考答案和解析

若要达到40万元年利润,销售量应为:

Q2=(F+S)/(P-V)=(800000+400000)/(1000-500)=2400(万元)

更多“某房地产开发公司欲建房出售,根据市场预测,每平方米建筑面积可售1000元,每平方米建筑面积变动成本为500元,该公司年固”相关问题

-

第1题:

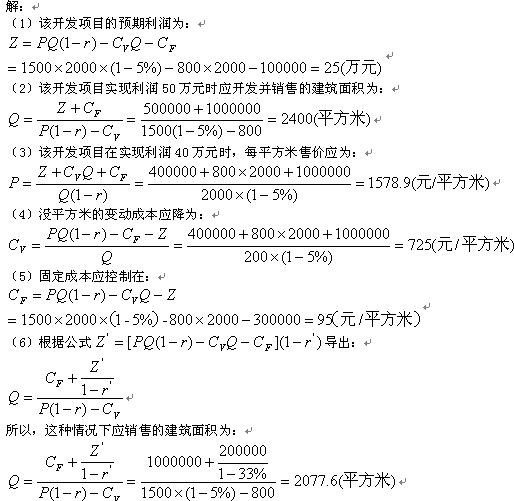

某房地产开发公司拟开发一普通居民住宅楼,预计建成后,每平方米售价1500元,总开发建筑面积2000平方米,销售税税率为5%,预计每平方米建筑面积的变动成本为800元,假设开发期间的固定成本为100万元。

(1)试计算该开发项目的预期利润。

(2)假设该房地产公司拟实现目标利润50万元,问应该开发多少建筑面积?

(3)假设其他因素不变,但欲实现开发利润40万元,问每平方米售价应定为多少?

(4)假设该房地产公司在开发面积、单位售价、固定成本都不变的情况下欲实现30万元的利润,每平方米变动成本应将为多少?

(5)假设该房地产公司在其他因素不变的情况下,欲实现30万元的利润,固定成本应控制在什么水平?

(6)试计算在所得税税率为33%时,该房地产公司欲实现20万元的税后利润,应开发并销售多少平方米的建筑面积?

参考答案:

-

第2题:

某套住房建筑面积100m2,单价每平方米建筑面积1600元。假设该套住房套内建筑面积80m2,则该套住房每平方米套内建筑面积的价格为()元。A:1280

B:1600

C:2000

D:3200答案:C解析:本题考查统一面积内涵。核心是无论以何种面积计算的总价相等。设套内建筑面积价格为X:1600*100=80x解得:x=2000(元/m2)。 -

第3题:

某宗房地产的土地面积为300m2,建筑面积为250m2,建筑物的外观及设备均已陈旧过时,有待拆除重建,测算拆迁费用为每平方米建筑面积300元,残值为每平方米建筑面积50元,则该宗房地产相对于空地的减价额为( )元。A、 62 000

B、 60 000

C、 65 000

D、 62 500答案:D解析:此题属于掌握的范畴。是在考查建筑物的折旧问题。该宗房地产相对于空地的减价颇为 [(300-50)×250]元=62 500元 解决此题的关键是残值的理解以及干扰项的排除。 -

第4题:

某宗房地产的单价为每平方米建筑面积2000元,使用面积为建筑面积的80%,该宗房地产使用面积下的单价为( )元。A. 2000

B. 1600

C. 2100

D. 2500答案:D解析:总价格=建筑面积×单位建筑面积价格=使用面积×单位使用面积价格 建筑面积×2000=80%建筑面积×单位使用面积价格 单位使用面积价格=2000/80%=2500 -

第5题:

根据税收法律制度的规定,下列企业主管税务机关可以要求其进行土地增值税清算的是( )。A. 甲房地产开发公司的房地产开发项目全部竣工并已完成销售

B. 乙房地产开发公司取得销售许可证满2年仍未销售完毕

C. 丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租

D. 丁房地产开发公司将未竣工决算的房地产开发项目整体转让答案:C解析:符合下列情形之一的,主管税务机关可要求纳税人进行土地增值税清算:(1)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;(2)取得销售(预售)许可证满3年仍未销售完毕的;(3)纳税人申请注销税务登记但未办理土地增值税清算手续的;(4)省级税务机关规定的其他情况。AD选项属于应当清算的情形。 -

第6题:

下列企业主管税务机关可以要求其进行土地增值税清算的是()。

- A、丁房地产开发公司将未竣工决算的房地产开发项目整体转让

- B、丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租

- C、甲房地产开发公司的房地产开发项目全部竣工并已完成销售

- D、乙房地产开发公司取得销售许可证满2年仍未销售完毕

正确答案:B -

第7题:

楼面地价是指每平方米建筑面积所分摊到的地价成本,它等于总地价除以()。

正确答案:总建筑面积 -

第8题:

某房地产的土地面积为500m2,建筑面积为800m2,建筑建设年度和外观均已陈旧,如果拆除重建,则测算拆迁费用为每平方米建筑面积320元,残值为每平方米60元,则该宗房地产相对于空地的减价额为()万元。

- A、10.30

- B、13.00

- C、28.00

- D、20.80

正确答案:D -

第9题:

单选题某房地产的土地面积为500m2,建筑面积为800m2,建筑建设年度和外观均已陈旧,如果拆除重建,则测算拆迁费用为每平方米建筑面积320元,残值为每平方米60元,则该宗房地产相对于空地的减价额为( )万元。A10. 30

B13. 00

C28. 00

D20. 80

正确答案: B解析: -

第10题:

单选题某宗房地产,土地面积300m2,建筑面积250m2,建筑物的外观及设备均已陈旧过时,有待拆除重建,估计拆迁费用每平方米建筑面积300元,残值每平方米建筑面积50元,则该宗房地产相对于空地的减价额为()元。A62500

B62000

C61000

D61500

正确答案: B解析: 暂无解析 -

第11题:

单选题某套住房使用面积100m2,单价每平方米使用面积8000元。假设该套住房套内建筑面积120m2,则该套住房每平方米套内建筑面积的价格为()元。A2800.45

B9600.23

C6666.67

D8000

正确答案: D解析: 暂无解析 -

第12题:

单选题出售公有住房的业主按照所拥有物业的建筑面积交存住宅专项维修资金,每平方米建筑面积交存首期住宅专项维修资金数额为当地房改成本价的()。A2%

B3%

C4%

D5%

正确答案: D解析: 暂无解析 -

第13题:

出售公有住房的,业主按照所拥有物业的建筑面积交存住宅专项维修资金,每平方米建筑面积交存首期住宅专项维修资金的数额为当地房改成本价的()。A:2%

B:3%

C:4%

D:5%答案:A解析:出售公有住房的,业主按照所拥有物业的建筑面积交存住宅专项维修资金,每平方米建筑面积交存首期住宅专项维修资金的数额为当地房改成本价的2%。 -

第14题:

某套住房建筑面积100㎡,单价每平方米建筑面积1600元。假设该套住房套内建筑面积80㎡,则该套住房每平方米套内建筑面积的价格为( )元。A.1280

B.1600

C.2000

D.3200答案:C解析:本题考查统一面积内涵。核心是无论以何种面积计算的总价相等。设套内建筑面积价格为X:1600×100=80X,解得:X=2000(元/㎡)。 -

第15题:

某宗房地产的单价为每平方米建筑面积2 000元,使用面积为建筑面积的80%,该宗房地产使用面积下的单价为( )元。A. 2 000

B. 1 600

C. 2 100

D. 2 500答案:D解析:总价格=建筑面积×单位建筑面积价格=使用面积×单位使用面积价格= 套内建筑面积×单位套内建筑面积价格。该宗房地产使用面积下的单价=

-

第16题:

某宗房地产的单价为每平方米建筑面积3000元,使用面积为建筑面积的60%,该宗房地产使用面积下的单价为( )元。A.3000

B.4600

C.5000

D.7100答案:C解析:总价格=建筑面积×单位建筑面积价格=使用面积×单位使用面积价格 建筑面积×3000=60%建筑面积×单位使用面积价格 单位使用面积价格=3000/60%=5000 -

第17题:

某房屋征收事务所受房屋征收部门委托,征收个体工商户徐某的居住和非居住兼用房屋,户口为三人。该房屋类型为旧里,房屋为私房。其中居住房屋和非居住房屋建筑面积各20平方米,经评估,居住房屋评估单价为每平方米建筑面积18000元,评估均价每平方米建筑面积19000元,价格补贴系数0.3,套型面积补贴15平方米,折算单价每平方米10000元,非居住房屋评估单价每平方米建筑面积32000元,该工商户选择货币补偿。徐某非居住房屋的市场评估价格为()。

- A、360000元

- B、380000元

- C、200000元

- D、640000元

正确答案:D -

第18题:

某房地产开发公司欲建房出售,根据市场预测,每平方米建筑面积可售1000元,每平方米建筑面积变动成本为500元,该公司年固定成本为80万元。问该公司的年销售量要达到多少才能做到盈亏平衡?,若公司要实现40万元年利润,销售量应达到多少?

正确答案: Q1=800000/(1000-500)=1600(万元)

若要达到40万元年利润,销售量应为:

Q2=(F+S)/(P-V)=(800000+400000)/(1000-500)=2400(万元) -

第19题:

出售公有住房的业主按照所拥有物业的建筑面积交存住宅专项维修资金,每平方米建筑面积交存首期住宅专项维修资金数额为当地房改成本价的()。

- A、2%

- B、3%

- C、4%

- D、5%

正确答案:A -

第20题:

单选题下列企业主管税务机关可以要求其进行土地增值税清算的是()。A丁房地产开发公司将未竣工决算的房地产开发项目整体转让

B丙房地产开发公司已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例为75%,剩余的可售建筑面积已经出租

C甲房地产开发公司的房地产开发项目全部竣工并已完成销售

D乙房地产开发公司取得销售许可证满2年仍未销售完毕

正确答案: C解析: 暂无解析 -

第21题:

单选题下列各项中,税务机关可要求房地产公司进行土地增值税清算的是( )。A已转让的房地产建筑面积占整个项目可售建筑面积的比例为80%,剩余的可售建筑面积没有出租或自用

B取得销售(预售)许可证满2年仍未销售完毕的

C申请变更税务登记但未办理土地增值税清算手续

D已转让的房地产建筑面积占整个项目可售建筑面积的比例为80%,但剩余的可售建筑面积已经出租

正确答案: D解析:

符合下列情形之一的,主管税务机关可要求纳税人进行土地增值税清算:①已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;②取得销售(预售)许可证满3年仍未销售完毕的;③纳税人申请注销税务登记但未办理土地增值税清算手续的;④省税务机关规定的其他情况。 -

第22题:

问答题房地产开发公司年开发建设能力为60000平方米,固定成本为5768万元,每平方米的变动成本为1552.2元,假定每平方米计划售价为3200元,每平方米税金及附加费为280元,求该公司用开发建设面积、销售价格、生产能力利用率及销售收入表示的盈亏平衡点。正确答案: (1)Q=57680000/(3200-1552.2-280)=42170(平方米)

Nq=(60000-42170)/60000*100%=29.72%

说明该公司的保本产量为42170平方米,产(销)量允许降低的最大幅度为29.72%。

(2)P=57680000/60000+1552.2+280=2793.5(元/平方米)

Np=(3200-2793.5)/3200*100%=12.7%

说明该公司可以在保证不亏损的情况下,讲产品售价由原计划的没平方米3200元降至2793.5元,最大允许降幅为12.7%。

(3)S=57680000/60000*(3200-1552.2-280)*100%=70.28%

或S=42170/60000/*100%=70.28%

说明该公司实际产销量只需达到开发建设能力的70.28%即可保本。

(4)TR=3200*42170=134944000(元)

NTR=3200*(60000-134944000)/3200*60000*100%=29.72%

说明该公司年销售收入只要达到13494.4万元即可保本,由原计划年销售收入19200万元的最大允许下降幅度为29.72%,项目在年销售收入上具有较强的承受市场风险的能力。解析: 暂无解析 -

第23题:

判断题已竣工验收的房地产开发项目,已出售的房地产建筑面积占整个项目可售建筑面积的比例为70%,剩余的可售建筑面积处于出租状态,则暂时无需进行土地增值税清算。( )A对

B错

正确答案: 错解析: