单选题某分析师在完成对所提议项目的净现值计算后,开始探究利率变动所引起的净值变动。这种附加的分析被称为:()A 线性规划B 模拟C 敏感度分析D 差异分析

题目

单选题

某分析师在完成对所提议项目的净现值计算后,开始探究利率变动所引起的净值变动。这种附加的分析被称为:()

A

线性规划

B

模拟

C

敏感度分析

D

差异分析

相似考题

更多“某分析师在完成对所提议项目的净现值计算后,开始探究利率变动所引起的净值变动。这种附加的分析被称为:()”相关问题

-

第1题:

计算财务净现值时所采用的利率是( )。A、银行存款利率

B、银行贷款利率

C、基准收益率

D、投资利润率答案:C解析:2020/2019版教材P24

财务净现值(FN PV)是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。 -

第2题:

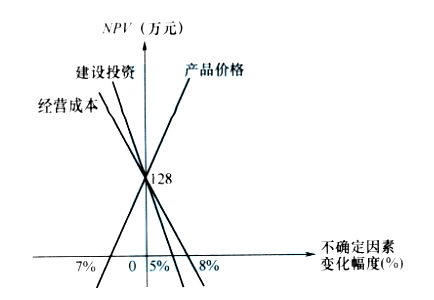

某投资方案因单因素敏感性分析如下图所示,其中表明的正确结论有( )。(2015年)

A:净现值对建设投资波动最敏感

A:净现值对建设投资波动最敏感

B:初始投资方案的净现值为128

C:净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D:为保证项目可行,投资方案不确定性因素变动因素变动幅度最大不超过8%

E:按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:A,B,E解析:2019版教材P200

选项A,建设投资临界点最小,所以净现值对建设投资波动最敏感;选项B,确定性分析计算的净现值为128,即初始投资方案净现值为128;选项C,经营成本临界点为8%,产品价格临界点为7%,净现值对经营成本变动的敏感性低于对产品价格变动的敏感性;选项D,建设波动最大为5%,产品价格波动最大为7%,经营成本波动最大为8%;选项E,产品价格临界点为7%,即按净现值判断,产品价格变动临界点比初始方案下降7%。 -

第3题:

某投资方案单因素敏感性分析如下图所示,图中表明的正确结论有( )。

A:净现值对建设投资波动最敏感

A:净现值对建设投资波动最敏感

B:初始方案的净现值为128万元

C:净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D:为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E:按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:A,B,E解析:2019版教材P200

本题考查的是不确定性分析与风险分析。选项C错误,按净现值对各个因素的敏感程度来排序,依次是:建设投资、产品价格、经营成本,最敏感的因素是建设投资;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。 -

第4题:

资本存量的变动所引起的国民收入变动的百分比被称为加速数。()答案:错解析:收入的变动所引起的资本增量变动的百分比称为加速数。加速数的公式为:V=△K△Y。 -

第5题:

(2015年)某投资方案单因素敏感性分析如下图所示,其中表明的正确结论有( )。 A.净现值对产品价格最敏感

A.净现值对产品价格最敏感

B.初始方案的净现值为128万元

C.净现值对经营成本变动的敏感性高于对产品价格变动的敏感性

D.为保证项目可行,投资方案不确定性因素变动幅度最大不超过8%

E.按净现值判断,产品价格变动临界点比初始方案价格下降7%答案:B,E解析:本题考查的是不确定性分析与风险分析。选项C错误,由此可见,按净现值对各个因素的敏感程度来排序,依次是:建设投资格、产品价格、经营成本,最敏感的因素是建设价格。;选项D错误,为保证项目可行,投资方案不确定性因素变动幅度最大不超过5%。@## -

第6题:

能够估算利率变动对所有头寸的未来现金流现值的影响,从而能够对利率变动的长期影响进行评估的分析方法是()。

- A、缺口分析

- B、敞口分析

- C、敏感分析

- D、久期分析

正确答案:D -

第7题:

生产价格的变动归根到底是由()

- A、资本有机构成变动所引起的

- B、商品供求关系变动所引起的

- C、平均利润的变动所引起的

- D、商品价值的变动所引起的

正确答案:D -

第8题:

债券型基金的久期越长,净值对于利率变动的波动幅度越(),所承担的利率风险越()。

- A、小,低

- B、小,高

- C、大,低

- D、大,高

正确答案:D -

第9题:

判断题由价格变动所引起的总需求变动与由政府支出所引起的总需求的变动在总需求曲线上是相同的。A对

B错

正确答案: 对解析: 价格变动引起总需求沿着需求曲线上下运动,而政府购买改变会引起总需求曲线发生平移。 -

第10题:

单选题生产价格的变动归根到底是由()A资本有机构成变动所引起的

B商品供求关系变动所引起的

C平均利润的变动所引起的

D商品价值的变动所引起的

正确答案: C解析: 暂无解析 -

第11题:

判断题资本存量的变动所引起的国民收入变动的百分比被称为加速数。( )[2011年真题]A对

B错

正确答案: 对解析:

收入的变动所引起的资本增量变动的百分比称为加速数。加速数的公式为:V=△K/△Y。 -

第12题:

判断题资本存量的变动所引起的国民收入变动的百分比被称为加速数。A对

B错

正确答案: 错解析: -

第13题:

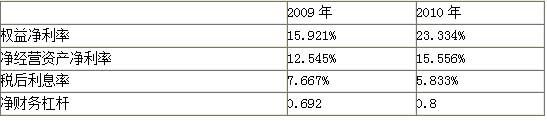

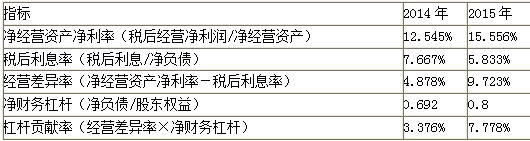

某公司2009年和2010年的有关资料如下:

要求:根据以上资料,对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。

【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

分析对象:23.334%-15.921%=7.413%答案:解析:2009年权益净利率

=12.545%+(12.545%-7.667%)×0.692=15.921%…(1)

第一次替代=15.556%+(15.556%-7.667%)×0.692=21.015%……(2)

第二次替代=15.556%+(15.556%-5.833%)×0.692=22.284%……(3)

第三次替代=15.556%+(15.556%-5.833%)×0.8=23.334%……(4)

净经营资产净利率变动对权益净利率的影响=(2)-(1)=5.094%

税后利息率变动对权益净利率的影响=(3)-(2)=1.269%

净财务杠杆变动对权益净利率的影响=(4)-(3)=1.05% -

第14题:

某公司2015年管理用资产负债表和利润表资料如下:

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。答案:解析:(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。

2014年:

营业净利率=207/3000×100%=6.9%

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05% -

第15题:

资本存量的变动所引起的国民收入的变动的百分比被称为加速数。答案:错解析: -

第16题:

某项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47。

<1> 、对该项目进行敏感性分析。答案:解析:对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。 -

第17题:

某分析师在完成对所提议项目的净现值计算后,开始探究利率变动所引起的净值变动。这种附加的分析被称为:()

- A、线性规划

- B、模拟

- C、敏感度分析

- D、差异分析

正确答案:C -

第18题:

由物价水平变动所引起的总需求变动与由政府支出所引起的总需求变动在总需求曲线上是不同的。

正确答案:正确 -

第19题:

由于汇率变动而引起的公司预期现金流量净现值发生变动而造成损失的可能性,被称为()

- A、经济风险

- B、折算风险

- C、交易风险

- D、混合风险

正确答案:A -

第20题:

判断题由物价水平变动所引起的总需求变动与由政府支出所引起的总需求变动在总需求曲线上是不同的。A对

B错

正确答案: 错解析: 暂无解析 -

第21题:

单选题能够估算利率变动对所有头寸的未来现金流现值的影响,从而能够对利率变动的长期影响进行评估的分析方法是()。A缺口分析

B敞口分析

C敏感分析

D久期分析

正确答案: B解析: 久期分析是指对各时段的缺口赋予相应的敏感性权重,得到加权缺口,然后对所有时段的加权缺口进行汇总,以此估算某一给定的小幅(通常小于1%)利率变动可能会对银行经济价值产生的影响。因此久期分析能够对利率变动的长期影响进行评估。 -

第22题:

单选题债券型基金的久期越长,净值对于利率变动的波动幅度越(),所承担的利率风险越()。A小,低

B小,高

C大,低

D大,高

正确答案: D解析: 暂无解析 -

第23题:

单选题由于汇率变动而引起的公司预期现金流量净现值发生变动而造成损失的可能性,被称为()A经济风险

B折算风险

C交易风险

D混合风险

正确答案: A解析: 暂无解析